アジア太平洋の海洋地震探査サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia Pacific Offshore Seismic Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066714

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

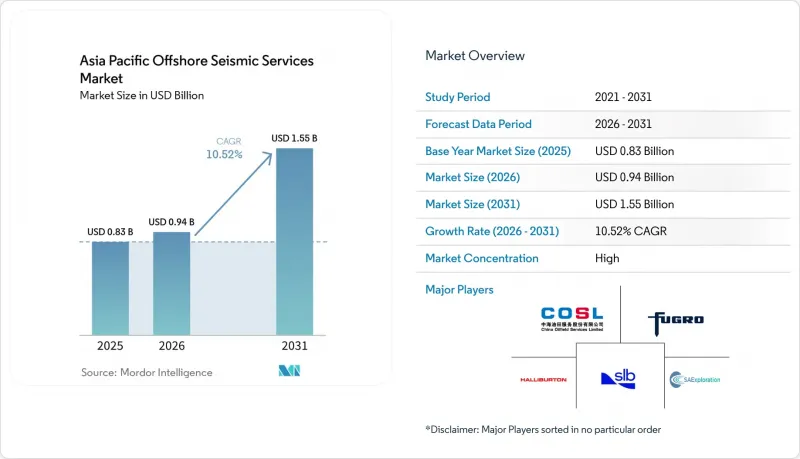

Mordor Intelligenceによると、アジア太平洋地域の海洋地震探査サービス市場の規模は、2025年の8億3,000万米ドルから2026年には9億4,000万米ドルへと拡大し、2031年までに15億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR10.52%で成長すると見込まれています。

本レポートは、サービス別(データ取得、その他)、地震探査技術別(2D、3D、その他)、水深別(水深500mまでの浅海域、その他)、用途別(石油・ガス、海洋エネルギー・海洋、その他)、および地域別(中国、インド、日本、韓国、東南アジア諸国連合(ASEAN)、その他アジア太平洋地域)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の海洋地震探査サービス市場の動向と洞察

深海探鉱・生産(E&P)への投資拡大

国内外のオペレーターは、水深500m以下の探鉱対象に対する探査予算を拡大しており、これによりブロードバンド・ストリーマーおよび海底ノード調査に対する持続的な需要が生まれています。CNOOCの恵州19-6油田発見では、高密度データ取得およびFWI処理を経て、石油換算で1億トンを超える埋蔵量が確認されました。Fugro社とMubadala Energy社は、2025年に1億米ドル規模の東南アジアガスイメージングプログラムを開始しました。PETRONAS社は、2027年まで2隻の船舶を稼働させる複数年にわたる調査プロジェクトをPXGEO社に委託しました。深海埋蔵量は成熟した浅海資産を補完しており、これにより日当の引き上げが正当化され、アジア太平洋地域の海洋地震探査サービス市場全体における長期的な船舶稼働率を支えています。

政府主導の海洋リーシング・ラウンド

採掘権の迅速な付与により、落札から最初の測深までの期間が短縮されました。インドのOALP-XおよびOALP-XIでは、2025年に85のブロックが提供され、2D探査および3D評価調査の即時実施が促進されました。オーストラリアはオットウェイ盆地の鉱区を再開しましたが、同時にNOPSEMAがCGGの計画を却下したことを受け、野生生物保護に関するコンプライアンス要件を強化しました。これは、透明性の高い財政条件と、より厳格な環境審査が共存していることを示しています。韓国、ニュージーランド、およびASEAN加盟国もこのモデルを踏襲しており、アジア太平洋地域の海洋地震探査サービス市場において、目に見える形で複数年にわたる受注残を確保しています。

プロジェクト許可取得までの長期化

規制当局による審査により、調査開始まで12~18ヶ月の遅れが生じます。2025年にNOPSEMAがCGGのオトウェイ計画案を却下した際、計画の全面的な見直しが必要となり、待機費用として1,500万米ドルの追加コストが発生しました。インドでは、沿岸地域との協議が義務付けられている場合、環境影響評価(EIA)の手続きに最大18ヶ月を要します。船舶の遊休時間は利益率を圧迫し、アジア太平洋地域の海洋地震探査サービス市場における中小規模の請負業者に負担をかけています。

セグメント分析

データ処理および解釈の市場はCAGR12.3%で拡大し、2025年に73.8%を占めるデータ取得分野の成長率を上回ります。オペレーター各社は、DUGやSearcherによる45,000 km2のサラワク・プロジェクトのような再処理済みマルチクライアント・パッケージのライセンスを取得し、インフラ近傍の探鉱対象におけるリスクを低減するとともに、探鉱予算を管理しています。データ取得は依然として中核をなしていますが、船舶の供給過剰により日当が圧迫される一方で、AIを活用した逆解析サービスは高い利益率を確保しており、アジア太平洋地域の海洋地震探査サービス市場において、統合型請負業者の利益拡大の基盤となっています。

処理業務には、地震波反転、岩石物理学、シミュレーションが統合されています。CNOOCの北部湾プログラムでは、OBCデータと過去のストリーマーデータを融合させて残留石油を検出し、学際的な解釈の価値を浮き彫りにしました。TGSは、シェブロン社との3年間の契約に基づき船舶の稼働能力を確保し、収益の見通しを確固たるものとし、船上での前処理をパッケージ化しています。このように、アジア太平洋地域の海洋地震探査サービス市場では、プロジェクトの開始から完了までの全工程をカバーするワークフローを提供する企業が優遇されています。

2025年においても3Dイメージングは市場価値の45.3%を占めましたが、油田の成熟に伴い、4D/タイムラプス地震探査はCAGR13.1%で拡大する見込みです。中国のWZ油田におけるタイムラプス調査により、NRMS(非回収埋蔵量)が12%に低減され、インフィル掘削の指針となり、回収率の向上に寄与しました。TGS社は、ウサン油田において4Dビニングおよびカーブレット領域での共同ノイズ除去を実証し、この手法は現在、アジア太平洋地域の顧客向けに提供されています。資産寿命監視の需要拡大により、2031年までにアジア太平洋地域の海洋地震探査サービス市場において、4Dサービスが探査に重点を置いた2D調査を凌駕することが確実視されています。

ノード技術により、4Dの再現性がさらに向上しています。Shearwater社のOBNツールキットは、サバ盆地におけるタイムラプス調査シーケンスにおいてセンチメートル単位の位置決めをサポートし、貯留層管理を強化しています。HPHT資産において速度モデルの更新が不可欠であることが明らかになるにつれ、技術的な差別化が契約獲得の決定的な要因となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 深海における探鉱・生産(E&P)投資の増加

- 政府主導のオフショアリース入札

- 国内LNGの安全保障に向けた取り組み

- 炭素回収・貯留(CCS)の立地調査の台頭

- 高密度ノード取得への移行

- 市場抑制要因

- プロジェクトの許認可手続きに時間がかかること

- 原油価格低迷シナリオによる設備投資の逼迫

- 環境保護活動による地震探査の遅延

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- データ収集

- データの処理と解釈

- 地震探査技術別

- 2D地震探査

- 3D地震探査

- 4D/タイムラプス地震探査

- 海底ノード(OBN)地震探査

- 水深別

- 浅海域(500 m以下)

- 深海(500~1500 m)

- 超深海(1500 m以上)

- 用途別

- 石油・ガス

- 海洋エネルギーおよび船舶

- 二酸化炭素回収・利用・貯留(CCUS)

- 鉱業および鉱物探査

- 地熱エネルギー

- 土木・インフラ

- その他(自然災害評価、環境調査、学術・調査)

- 地域別

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schlumberger Limited

- Viridien SA

- PGS ASA

- TGS ASA

- Fugro NV

- China Oilfield Services Ltd(COSL)

- SAExploration Holdings Inc

- BGP Inc.

- Ion Geophysical Corp.

- Shearwater GeoServices

- EMGS

- Spectrum Geo

- Dolphin Geophysical

- GeoEx

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日