地震探査サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Seismic Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061582

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

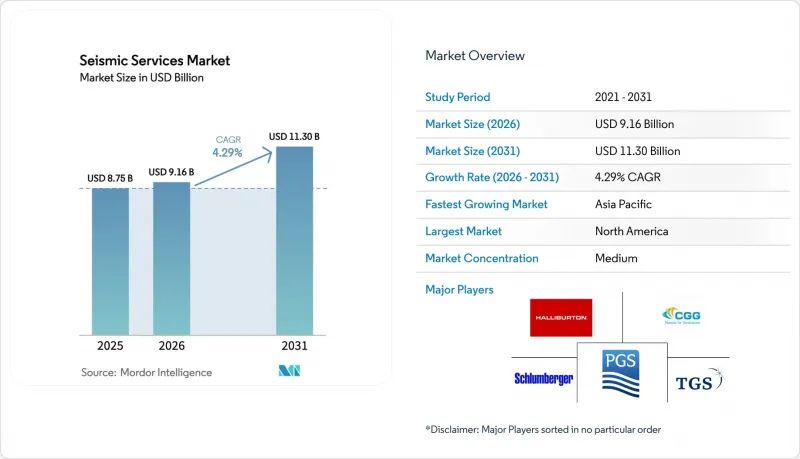

Mordor Intelligenceによると、地震探査サービス市場の規模は、2025年の87億5,000万米ドルから2026年には91億6,000万米ドルに拡大し、2031年までに113億米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.29%で成長すると見込まれています。

本レポートは、サービス(データ取得、データ処理および解釈)、地震探査技術(2D地震探査、3D地震探査、4D/タイムラプス地震探査、海底ノード地震探査)、展開場所(陸上および海上)、用途(石油・ガス、海洋エネルギー・海洋、CCUS、鉱業・鉱物探査など)、および地域(北米、欧州、アジア太平洋など)によって分類されています。

世界の地震探査サービス市場の動向と洞察

海洋探鉱・生産(E&P)支出の回復

2025年の世界のアップストリーム支出はおよそ5,700億米ドルに達しましたが、石油・ガス関連支出全体が6%減少したことは、利益率の高い深海鉱区のみが追加資本を獲得したことを裏付けています。サウジアラムコによるジャフラ非在来型ガス田での17,000平方キロメートルに及ぶ3D探査プログラムや、ADNOCによる塩構造イメージング調査は、複雑で高価値な貯留層へのシフトを象徴しています。多くの調査船が依然としてメキシコ湾や北海に留まっているため、サービス企業は中東やアジア太平洋地域への船隊の再配置をますます余儀なくされており、これにより再配置コストと実行リスクが高まっています。この地理的な集中により、物流面で困難な海域において広方位・長オフセットのデータを取得できる乗組員をめぐる競争が激化しています。その結果、地震探査サービス市場は二極化しており、高性能な資産は高い日当を得ている一方で、旧式の船舶は稼働停止状態のまま放置されています。

4Dタイムラプス地震探査の導入

国際石油・ガス生産者協会(IOGP)は2024年12月、新たな再現性ガイドラインを発表しました。これにより、データ取得の不確実性が低減され、恒久的なモニタリングアレイの普及が促進されました。BPのサンダー・ホース(Thunder Horse)におけるOBN(海底ベースライン)設置や、北海のCCS(二酸化炭素回収・貯留)サイトにおける規制当局によるモニタリングは、4Dイメージングが現在、炭化水素の最適化と炭素貯留の保証の両方において日常的なものとなっていることを示しています。TGSとShearwater GeoServicesは2025年、ベースライン調査およびモニタリング調査を実施するための複数年枠組み契約を締結し、探査キャンペーンよりも景気変動の影響を受けにくい継続的な収益源を確保しました。10億バレルの油田においてわずか2%の増産率でも、1億米ドル規模のノードアレイの費用を賄うことができますが、評価掘削との資金競争が激しいフロンティア地域では、その導入は依然として限定的です。より多くのCCSハブが稼働段階に入るにつれ、年次3D調査または隔年4D調査の義務化により、長期契約が確定し、データ所有者の収益プロファイルが安定する見込みです。

再生可能エネルギーへの設備投資の再配分

シェル、BP、トタルエナジーズは、それぞれ2025年の上流部門予算の20%以上を再生可能エネルギー資産に振り向けました。この動きにより、欧州のポートフォリオ全体で地震探査関連の予算項目が直接削減されました。エクイノールは、北海および米国大西洋沖の洋上風力発電に23億米ドルを投じ、従来は北海の4Dプログラムに充てられていた資金を転用しました。投資家のアクティビズムや規制による脱炭素化の義務化が、この資本の移行を加速させており、一部の国営石油会社でさえ水素への投資を検討しています。その結果、裁量的な探査支出の総額は縮小し、新規のマルチクライアント・プログラムの潜在的な規模は縮小し、事前資金調達への依存度が高まっています。アジアや中東の国営石油会社(NOC)がこの減少を一部相殺してはいますが、地理的な再配分により為替リスクが高まり、データライブラリ所有者の販売サイクルが長期化しています。

セグメント分析

データ取得は、2025年の地震探査サービス市場における収益の65.8%を占めており、ストリーマースプレッド、陸上作業チーム、およびOBN(船上)フリートの資本集約性を示しています。ブラジル、中国、サウジアラビアにおける複数年にわたる取得プロジェクトにより、最新鋭のクルーを擁する船舶の稼働率は80%以上を維持しており、安定した受注残を支えています。しかし、データ処理・解釈部門は、CGGのGeoSoftwareやSLBのDelfiといったクラウドプラットフォームに牽引され、納期を短縮しAI駆動型の属性抽出機能を組み込むことで、2031年までCAGR5.3%で成長すると予測されています。オペレーターは、データ取得と分析を組み合わせた統合契約をますます発注するようになり、エンドツーエンドのワークフローを提供できるプロバイダーを優先しています。クラウド機能を持たない小規模な処理業者は、クライアントがリアルタイムのプロジェクトダッシュボード、自動化された品質管理、機械学習を用いたトモグラフィーを要求する中で、市場から取り残されるリスクに直面しています。レガシーデータライブラリの継続的な拡大は、再処理、貯留層特性評価、および炭素貯留の実現可能性調査における地震探査サービス市場の規模をさらに拡大させています。

プロバイダー各社は、収益モデルをプロジェクト単位の課金から継続的なソフトウェアサービスへと移行させるため、弾力的なコンピューティング、コンテナ化されたアルゴリズム、サブスクリプション型ライセンスを重視しています。欧州や中東のデータ居住地に関する法律により、地域ごとのデータセンターが求められており、これがハイパースケールクラウド企業との提携を促しています。機械学習による逆解析、岩相分類、自動断層検出が成熟するにつれ、価値の創出はスタックの上位へと移行し、データ収集の利益率は圧縮される一方で、ソフトウェアの粗利益は上昇しています。これらの複合的な影響により、地震探査サービス市場はデジタルサービスへと、緩やかではあるもの不可逆的な再配分が進んでいます。

3D地震探査は2025年に地震探査サービス市場シェアの41.3%を占め、塩層、玄武岩、複雑な覆土の下にある深海域のイメージングにおいて不可欠な存在であり続けています。ブラジルのサントス盆地やガイアナのスタブローク・ブロックにおける新規プログラムでは、広方位構成と長オフセットが主流となっています。一方、4D/タイムラプス地震探査は最も急速な拡大を見せており、2031年までのCAGRは7.1%と予測されています。これは、北海やメキシコ湾岸の貯留施設におけるCO2プルームの移動を義務的に監視する必要性に支えられています。バッテリー寿命が180日を超える海底ノードは、3Dベースライン探査と4Dモニタリング探査の両方をサポートし、生産の最適化と排出削減に貢献する単一の技術エコシステムを効果的に構築しています。この融合により、適応性の高い海底ノード(OBN)の在庫を保有する請負業者の資本効率が高まり、対象となる収益がさらに拡大します。

2D地震探査は、Geoex社が2025年に地域グリッドを完成させた北極バレンツ海などのフロンティア地域における探査において依然として重要性を保っていますが、総支出に占めるその割合は縮小し続けています。規制当局は現在、ライセンシング申請においてより高解像度の提出資料を求めており、2Dから3DまたはスパースOBN設計への移行が加速しています。規制の強化、深海での作業の複雑化、CCS(二酸化炭素回収・貯留)の監督が相まって、技術構成が高密度アレイにシフトし、地震探査サービス市場の長期的な成長が確保されています。

地域別分析

2025年、北米は地震探査サービス市場の収益の36.7%を占めました。これは、米国でのシェールガス開発許可件数が減少したにもかかわらず、メキシコ湾の深海開発やカナダ大西洋岸の探鉱プロジェクトに牽引されたものです。米国「インフレ抑制法」は、メキシコ湾岸沿いでの新たなCCS調査を促進し、一方、カナダの「クリーン燃料基準」は、アルバータ州の塩水帯水層を対象とした地震探査プログラムを誘引しました。NOAA(米国海洋大気庁)による音響基準の厳格化によりコンプライアンスコストは上昇しましたが、既存のインフラや高度な処理拠点が豊富にあることから、この地域は統合型請負業者にとって依然として魅力的な市場となっています。クラウド接続やデータ居住要件により、地震探査企業とハイパースケールクラウドプロバイダーとの提携が促進され、地震探査サービス市場におけるデジタル処理のシェアが拡大しています。

アジア太平洋地域は2031年までにCAGR9.9%を記録すると予測されており、これは世界最速のペースです。CNOOCの渤海湾での取り組み、ONGCのクリシュナ・ゴダバリ川流域での事業、およびウッドサイドのスカボローガスプロジェクトにより、長オフセットイメージングに対する継続的な需要が確保されています。東南アジア各国政府は、ガスから電力への転換を目指す中で鉱区入札を再開しており、2D探査および3D評価作業の案件が相次いでいます。規制体制は欧州ほど厳格ではありませんが、現地調達率や環境要件は厳格化しており、現地の作業員を擁する合弁事業が有利となっています。中国所有の新しい船隊は地域内の競合を激化させつつも、全体的な能力を拡大させ、競争力のある日当率を生み出しており、それにもかかわらず地震探査サービス市場の拡大を支えています。

欧州は成熟しつつも技術的に先進的な状況を維持しています。ノルウェーと英国は既存油田やCCS(二酸化炭素回収・貯留)クラスター向けに4DおよびOBN(オフボード・ノード)技術の導入を推進しており、一方、デンマークとドイツは洋上風力発電向けに浅海地震探査を展開しています。EUの騒音規制やCO2モニタリング規制は、ハイエンドな地球物理探査の運用期間を延長しています。南米では、ペトロブラスによるプレソルト層への持続的な投資と、エクソンモービルによるガイアナでの継続的なプログラムが追い風となっており、いずれも高密度ノード調査に依存しています。財政不安によりライセンシング入札が停滞することもありますが、国際石油会社(IOC)や国営石油会社(NOC)による複数年にわたるコミットメントにより、需要のベースラインは維持されています。中東・アフリカ地域では、サウジアラムコ、ADNOC、そしてナミビアでの新たな発見に牽引され、大規模かつ複数シーズンにわたるデータ取得キャンペーンが実施されています。国内処理能力とデータ主権に関する政府の義務付けにより合弁事業が促進され、現地化されたバリューチェーンを通じて地震探査サービス市場が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海洋E&P投資の回復

- 4Dタイムラプス地震探査の導入

- NOCによる深海フロンティアへの進出

- 洋上風力発電の立地評価需要

- 常時監視用光ファイバーDAS

- CCSプロジェクトの監視要件

- 市場抑制要因

- 再生可能エネルギーへの設備投資の再配分

- 厳しい船舶騒音規制

- 縮小するマルチクライアント・ファンディング・プール

- 船主の多額の負債

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービス別

- データ収集

- データ処理および解釈

- 地震探査技術

- 2D地震探査

- 3D地震探査

- 4D/タイムラプス地震探査

- 海底ノード(OBN)地震探査

- 展開場所別

- オンショア

- オフショア

- 用途別

- 石油・ガス

- 海洋エネルギー・船舶

- 二酸化炭素回収・利用・貯留(CCUS)

- 鉱業および鉱物探査

- 地熱エネルギー

- 土木・インフラ

- その他(自然災害評価、環境調査、学術・研究)

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schlumberger NV

- Halliburton Company

- CGG SA

- PGS ASA

- TGS ASA

- Shearwater GeoServices Holding AS

- China Oilfield Services Ltd(COSL)

- BGP Inc. CNPC

- SAExploration Holdings Inc.

- SeaBird Exploration PLC

- Fugro NV

- Magseis Fairfield ASA

- ION Geophysical Corp.

- PXGEO

- STRYDE Ltd.

- INOVA Geophysical

- Sercel(CGG Group)

- Fairfield Geotechnologies

- Geoex Ltd.

- WesternGeco(SLB)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日