アジア太平洋のビジネスジェット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Business Jet - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066702

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

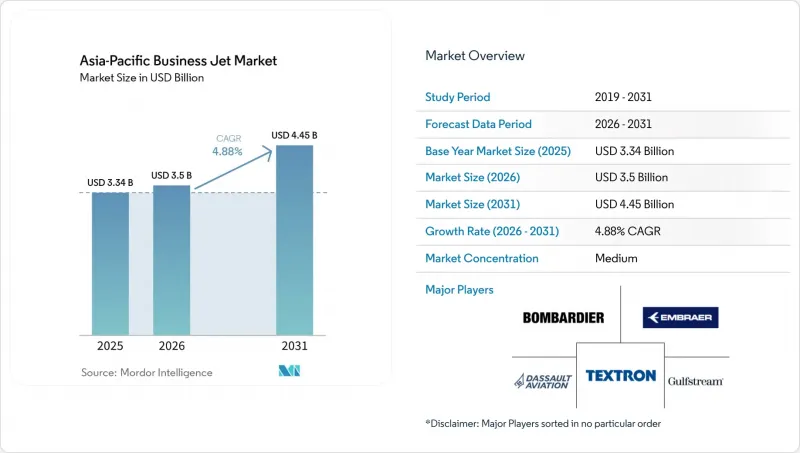

Mordor Intelligenceによると、アジア太平洋地域のビジネスジェット市場規模は、2025年の33億4,000万米ドルから2026年には35億米ドルへと拡大し、2026年から2031年にかけてCAGR 4.88%で推移し、2031年には44億5,000万米ドルに達すると予測されています。

本レポートは、機体タイプ(大型ジェット、中型ジェット、小型/超小型ジェット)、エンドユーザー(個人所有者、企業・法人、チャーター/エアタクシー事業者など)、所有形態(新機体購入、中古機購入など)、および地域(中国、インド、日本、シンガポール、オーストラリア、マレーシアなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域のビジネスジェット市場の動向と洞察

アジア太平洋地域における富裕層(HNWI)および企業の資産の増加

この地域における企業および個人顧客の出張パターンは、時間の節約とスケジュールの管理を重視する傾向が強まっています。アジアの企業を対象とした調査によると、現在、企業幹部の63%が業務出張にビジネス航空を利用しており、プライベート・エクイティ、ヘッジファンド、ファミリーオフィスではその割合が69%にまで上昇しています。利用者からは、商用航空機での移動と比較して1回の旅程あたり2~3時間の時間短縮が挙げられており、機体の増強やチャーター利用による生産性向上のメリットが裏付けられています。こうした行動の変化は、より多くの企業ユーザーが日常的な旅程にポイント・トゥ・ポイントの移動を組み込むにつれ、アジア太平洋地域のビジネスジェット市場の予測される成長と一致しています。プライベート資本や企業の財務部門が信頼性を優先する中、フライト部門やチャータープロバイダーは、裁量的な支出サイクルから、組み込み型のソリューションへと移行しつつあります。その結果、アジア太平洋地域のビジネスジェット市場全体における利用率と更新を支える、より強靭な需要基盤が形成されています。

コロナ禍後のポイント・トゥ・ポイント・チャーター需要の急増

チャーター需要は回復段階から定着段階へと移行しており、オペレーター各社は航空会社のハブ空港を迂回する短距離の地域路線ネットワークを構築しています。シンガポールのチャンギ空港およびセレター空港では、2023年のビジネスジェット出発便数が2019年比で約28%増加しており、これは混雑した航空路における時間的制約のある移動において、プライベート航空機への持続的なシフトを示しています。デジタルプログラムも柔軟性を高めており、アジアでは会員数が増加しているほか、世界中に分散する機体群と旅行者を結びつけるアプリベースのマーケットプレースにおける取引量も増加しています。これらの変化が相まって、航空会社の公式スケジュールよりも予測可能性を重視する企業チームにとって、オンデマンド飛行の実用的な有用性が高まっています。この行動様式の変化は、二次都市間のネットワーク密度が高まるにつれ、アジア太平洋地域のビジネスジェット市場における利用率向上のより広範な動向を支える基盤となっています。

高い取得・運用コストと為替変動リスク

航空機の購入費用およびライフサイクルコストは主に米ドル建てである一方、多くの運航事業者の収益は現地通貨で計上されるため、調達および運航時の財務リスクが高まります。保険、予備部品、整備プログラムも米ドルのベンチマークに連動しているため、コストの現地化が制限され、計画策定が為替変動の影響を受けやすくなります。特定の市場における輸入関税や贅沢税などの財政措置が納入価格に上乗せされることで、中堅企業によるバランスシート上の所有を妨げる要因となっています。こうした動向を背景に、資本および残存リスクを運航会社に転嫁する「アセットライト型」のアクセスモデルが台頭しています。また、中古機の購入も促進されており、購入価格の低さが、資産のライフサイクル後半における高い整備コストを相殺できるからです。これらの逆風が相まって、アジア太平洋地域のビジネスジェット市場の一部では、新造機の導入ペースが鈍化しています。

セグメント分析

2025年には、大型ジェット機が47.62%を占めました。これは、アジア太平洋地域のビジネスジェット市場において、企業や超富裕層のオーナーの間で、大陸間飛行の需要が持続していることを反映しています。プラットフォームのロードマップは、キャビン、航続距離、接続性の向上を通じて、経営陣の長距離移動における生産性を維持し、このセグメントをさらに強化し続けています。国内線や短距離の地域路線が主流となる市場では、購入および乗務員のコスト面から、多様なアプローチが有利となります。

ライトジェットおよびベリーライトジェットは、飛行区間の短縮や、運用時間帯が限られる地方空港へのアクセス需要に支えられ、2031年までCAGR6.12%で最も急速な成長が見込まれています。新世代のアビオニクスや客室システムも乗務員の業務負荷軽減に寄与しており、これは人手不足の市場において実用的な利点となります。したがって、アジア太平洋地域のビジネスジェット業界は、最上位クラスの性能と、短距離路線での高頻度運用とのバランスを図っています。ライトおよびスーパーミッドサイズカテゴリーにおける機材更新サイクルは、燃料消費量の削減や整備頻度の合理化により、利益率の向上をもたらします。オペレーターがこれらの運用目的に合わせて機体を統一するにつれ、地方都市間の高密度路線における信頼性とアクセス性が向上しています。

ライトおよびスーパーミッドサイズカテゴリーにおける導入動向は、快適性や接続性を犠牲にすることなく、経済性の向上を一貫して追求していることを反映しています。OEMの製品ラインナップに対する段階的なアップグレードは、直接運用コストを削減し、顧客の期待に応える最新の客室を提供することで、これらの目標を支援しています。チャーター事業においては、飛行距離に応じて最適な機体サイズを選択できることで、価格設定が改善され、対象となる顧客基盤が拡大します。企業のフライト部門においては、国内および地域間のフライトにおける柔軟性の高まりにより、航空会社のスケジュールへの依存度が低下し、スケジュール管理が改善されます。こうした動向が、アジア太平洋地域のビジネスジェット市場において、ライトジェットおよびベリーライトジェットが最も急速な成長が見込まれる背景となっています。同時に、大陸横断や太平洋横断のフライトにおいては、大型キャビンの能力が依然として不可欠です。アジア太平洋地域のビジネスジェット業界では、オペレーターが旧式の機体を更新し、最新のプラットフォーム機能を活かすにつれ、機体構成の最適化が進み続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 富裕層(HNWI)の人口動向

第5章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における富裕層(HNWI)および企業資産の増加

- コロナ禍後のポイント・トゥ・ポイントチャーター需要の急増

- FBOおよびMROインフラの拡充

- チャーター運航会社の船隊近代化計画

- 地方空港の夜間スロットの自由化(ASEAN)

- 時間的制約のある越境EC関連の経営幹部出張

- 市場抑制要因

- 高い取得・運営コストに加え、為替相場の変動

- アジア太平洋地域のパイロット不足というボトルネック

- アジア太平洋地域の新興市場における輸入関税および贅沢税

- 環境保護団体からの反対とスロット削減の可能性

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第6章 市場規模と成長予測

- 機体タイプ別

- 大型ジェット機

- 中型ジェット機

- ライト/ヴェリーライト・ジェット

- エンドユーザー別

- 個人所有者

- 企業および法人

- チャーター/エアタクシー事業者

- 研修・教育機関

- 政府および特殊任務事業者

- 所有形態別

- 新規航空機の購入

- 中古航空機の購入

- 分譲所有権

- ジェットカード/会員制度

- 地域別

- 中国

- 日本

- インド

- シンガポール

- オーストラリア

- マレーシア

- 韓国

- インドネシア

- タイ

- フィリピン

- その他のアジア太平洋諸国

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- Bombardier Inc.

- Cirrus Design Corporation(Aviation Industry Corporation of China)

- Dassault Aviation S.A.

- Embraer S.A.

- Gulfstream Aerospace Corporation(General Dynamics Corporation)

- Honda Aircraft Company(Honda Motor Co., Ltd.)

- Pilatus Aircraft Ltd.

- Textron Inc.

- The Boeing Company

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日