タイのシーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

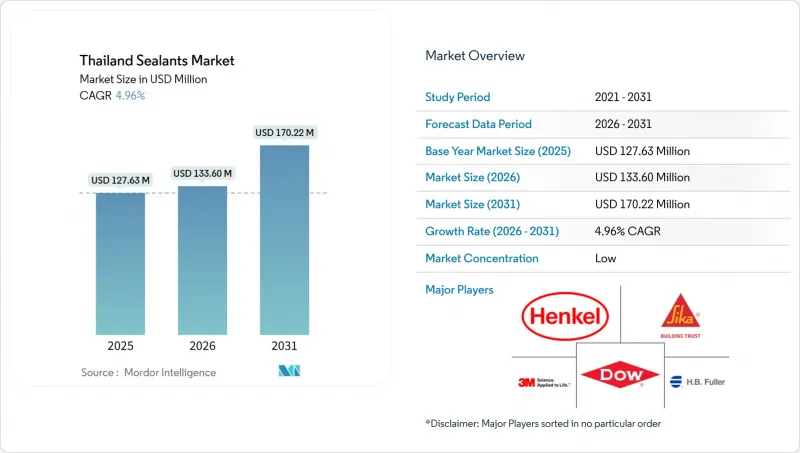

Mordor Intelligenceによると、タイのシーラント市場規模は、2025年の1億2,763万米ドルから2026年には1億3,360万米ドルへと拡大し、2031年までに1億7,022万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.96%で成長すると見込まれています。

本レポートは、樹脂の種類(アクリル、エポキシ、ポリウレタン、シリコーン、ハイブリッドおよびその他の樹脂)およびエンドユーザー産業(航空宇宙、自動車、建築・建設、電子・電気、ヘルスケア、その他のエンドユーザー産業)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

タイのシーラント市場の動向と洞察

タイの「東部経済回廊(EEC)」におけるインフラブーム

EECは2025年に602億3,000万米ドルの投資申請を集め、WHA ESIE 5などのスマートエステートへ資本を誘導しました。データセンターのシェル構造では、耐火性能を備えた接合部用シーラントやケーブル貫通部用防火止水が指定されており、バッテリー用クリーンルームでは、イオン制御型シリコーン配合が求められています。タイの「FastPass」制度により、許可取得までの時間が最大50%短縮され、現地に在庫を保有し、現場での技術サービスを提供できるサプライヤーが優遇されています。現在、調達では枠組み契約が主流となっており、性能仕様を早期に確定させることで、プロジェクト途中での代替品の使用を削減しています。

OEMによる自動車・EV生産の拡大

BYDとGAC Aionは2024年7月にタイでの組立ラインを開設し、国内調達比率にインセンティブを連動させる「30@30」という国家目標を支えています。バッテリーパックのシーリングには、-40°Cから+90°Cの範囲で接着性を維持し、UL 94 V-0に準拠するシリコーンおよびポリウレタン系材料が必要です。コベストロがラヨーンにあるVencorex HDI工場の買収を計画していることで、2液型ポリウレタンシステム向けの脂肪族イソシアネートの供給が確保されます。EV生産ラインで使用される6軸ロボットには厳密な粘度制御が求められ、これにより現地のコンパウンダーに対する品質管理基準が引き上げられています。

石油化学原料価格の変動が利益率を圧迫

2024年のナフサ価格は1トンあたり平均674米ドルでしたが、2025年上半期には607米ドルまで下落しました。一方、プロピレンとPVCの価格は高止まりしており、これによりコンバーターの粗利益率は200~300ベーシスポイント縮小しました。TOAペイントが実践しているように、在庫期間を120日間に延長することは、供給リスクに対するヘッジ策を反映しています。再生HDPEの使用増加に伴い、ISCC Plusに基づく認証コストが発生し、変動性がさらに高まっています。

セグメント分析

2025年、タイのシーラント市場においてシリコーンは40.50%のシェアを占めました。この市場は、イオン汚染を10 ppm未満に抑える必要があるエレクトロニクス産業クラスターや、UV安定性が求められる都市部のファサードが主導しています。ハイブリッド樹脂やその他の樹脂は、施工業者が±25%の伸縮性と上塗り適性を重視しているため、2031年までCAGR6.76%で拡大しています。シーカ社の「Hybriflex SMP」は、ポリウレタンの靭性とシリコーンの耐候性を融合させることで、この変化を体現しています。ポリウレタン系システムは、EV用バッテリーパック分野で依然として確固たる地位を築いています。この分野では、コベストロ社が間もなく閉鎖するラヨーン工場から供給される脂肪族イソシアネートにより、硬化時間のばらつきが低減されています。アクリル系はDIYチャネルで主流ですが、家計の負債により、自由裁量によるリフォームは抑制されています。エポキシ系は、高い耐薬品性を必要とするマップタプット化学プラントにおいて、ニッチな位置づけにとどまっています。

規制や生産能力の動向が、こうした傾向をさらに強めています。ワッカー社が張家港に新設した特殊シリコーン複合施設や、金川(ジンチョン)の生産ラインは純度基準を引き上げ、地元のコンパウンダー各社に同等の水準への対応を迫っています。ボスティック社のEC1 PLUSおよびM1認証を取得したバイオベース率46%のハイブリッド製品は、プレミアム製品への入札を変革する持続可能性への転換を象徴しています。2024年3月から施行されるタイ工業規格協会(TIS)のTIS 1321-2566により、接着性試験の要件が追加され、小規模なコンパウンダーはこれを外部委託せざるを得なくなり、製品発売までのサイクルが長期化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- タイの「東部経済回廊(EEC)」計画に伴うインフラ建設ブーム

- 自動車メーカーによるEV生産の拡大

- 都市部の高層ビルや分譲マンションのリノベーションにおいて、高品質な防水性能が求められています

- 電子機器輸出クラスターが高純度シリコーンシーラントの需要を牽引しています

- eコマースプラットフォームを通じたDIY小売市場の急成長が、小容量アクリル製品の販売を後押ししています

- 市場抑制要因

- 石油化学原料価格の変動が利益率を圧迫しています

- VOCおよび化学物質に関する規制の強化により、配合変更コストが増加しています

- 認定施工者の不足

- バリューチェーン分析

- 流通チャネル分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- ハイブリッド樹脂およびその他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- エレクトロニクスおよび電気機器

- ヘルスケア

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- BASF SE

- Covestro AG

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- ITW Polymers Sealants

- MAPEI S.p.A.

- Meridian Adhesives Group(PAS Bangkok Co.)

- Momentive Performance Materials Inc.

- Pidilite Industries Ltd.

- Plic Firston(Thailand)Co., Ltd.

- SCG Chemicals PCL

- Selic Corp PCL

- Shin-Etsu Chemical Co., Ltd.

- Siam Polyurethane Co., Ltd.

- Sika AG

- Soudal Group

- The Yokohama Rubber Co., Ltd.(Hamatite)

- TOA Paint(Thailand)PCL

- Uniseal Co., Ltd.

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日