シーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

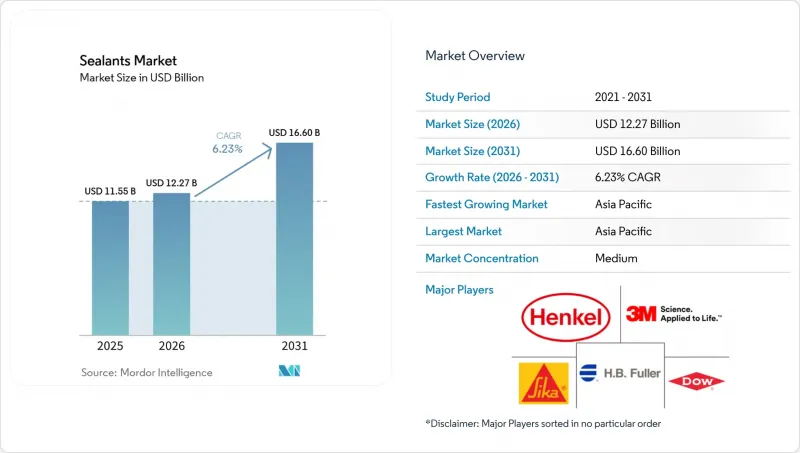

Mordor Intelligenceによると、シーラント市場の規模は2025年に115億5,000万米ドルと評価され、2026年の122億7,000万米ドルから2031年までに166億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは6.23%となる見込みです。

本レポートは、樹脂別(アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂)、エンドユーザー産業別(航空宇宙、自動車、建築・建設、医療、その他のエンドユーザー産業)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は、数量(米ドル)ベースで提示されています。

世界のシーラント市場の動向と洞察

世界のインフラ投資の拡大

各国政府および多国間金融機関は、2025年のインフラ計画に注力しており、2024年と比較して増加傾向を示しています。橋梁床版の伸縮目地、トンネル用ガスケット、パイプライン用シール材はすべて、凝集破壊を起こさずに±50%の変位に耐えるポリスルフィド系またはポリウレタン系の材料に依存しています。インドの国家インフラ計画では、高速道路、地下鉄、港湾の近代化に資源が割り当てられており、これらはいずれもASTM C920クラス25に準拠した堅牢な接合材料を必要としています。

中国の「一帯一路」イニシアチブでは、高湿度環境下でもタックフリー硬化が可能な2液型シリコーン系システムが指定されている鉄道回廊や深水ターミナルへの資金提供が続いています。官民パートナーシップ(PPP)により入札スケジュールが短縮されているため、ISO 11600に基づく設計承認を早期に取得したサプライヤーは、戦略的な優位性を得ることができます。全体として、公共部門の資本支出の増加により、初期のシーリングや定期的な更新を必要とする接合部の設置基盤が拡大し、シーラント市場が拡大しています。

電気自動車における軽量化と多材料接着

2025年には、バッテリー式電気自動車の生産が大幅に増加しました。自動車メーカーは、鋼製のカバーをアルミニウムや炭素繊維複合材に置き換えており、これにより、機械的な締結具では対処できないガルバニック腐食のリスクが生じています。構造用シーラントは、異種基材を接合し、振動を吸収するとともに、-40°Cから+85°Cの間で温度変動を繰り返すバッテリーパック内部で誘電絶縁を提供します。SikaPowerフレキシブルエポキシなどの配合には難燃性充填剤が配合されており、UN ECE R100.03で定められた5分という閾値を超えて、熱暴走からの脱出時間を延長します。リン酸鉄リチウム系電池はエネルギー密度が低いため、設計者はモジュールを長くし、シール長を増加させることで、車両1台あたりのシール材使用量(グラム単位)を増やしています。したがって、自動車業界における軽量化、静粛性向上、安全性向上の取り組みは、シーラント市場に着実な増収をもたらしています。

VOCおよびREACH規制の強化が配合変更コストを押し上げ

REACH附属書XVIIでは、内装用シーラントのVOC含有量の上限が設定されており、カリフォルニア州の規則1168ではさらに厳しい上限が課されています。これらの基準を満たすために製品を再配合するには、多大な投資と時間を要します。このプロセスには、加速風化試験や第三者機関によるGREENGUARD評価が含まれます。芳香族溶剤をアセトンや酢酸ターシャリーブチルに置き換えると、作業可能時間が短縮されます。その結果、施工業者は空隙の発生を防ぐために、シーリング材の塗布速度を調整する必要があります。さらに、水性アクリル系シーリング材には殺菌剤や凍結融解安定剤が必要となり、包装が複雑化し、原材料コストも増加します。この地域のメーカーは、ポリマー合成能力を欠いているため、あらかじめ配合済みの低VOC樹脂を高値で購入せざるを得ません。その結果、規制に準拠した製品は市場シェアを拡大する見込みである一方で、シーラント市場の当面の収益性には課題が生じています。

セグメント分析

2025年の販売量において、シリコーン製品が44.11%を占めており、動きの激しい接合部、高温用ガスケット、および紫外線にさらされるファサードにおける耐久性のベンチマークとしての役割が裏付けられています。アクリル系製品は、VOC 50 g/Lの制限を満たす水性キャリアに牽引され、2031年までCAGR6.21%で拡大しており、多孔質基材用途においてシリコーンのシェアを侵食しています。ポリウレタンは、耐摩耗性と塗装性のバランスが取れた中堅市場のニッチを占めており、駐車場や広場の目地に適しています。エポキシ樹脂は、脆さのために動的な動きに対応できないため、化学処理や廃水処理の環境に限定されたままです。ポリサルファイド、ブチル系、ラテックスアクリル系が市場を補完しており、ポリサルファイドは水蒸気透過率が3 g/m²・日未満であることから、複層ガラスユニットで一定の地位を確立しています。ISO 11600に基づく開示要件の強化により、樹脂サプライヤーは温度範囲にわたる弾性率および伸び率のプロファイルを公表することが義務付けられており、これにより仕様策定者は、算出された目地の動きに適合する製品を選定できるようになっています。シリコーンメーカーは、アクリル系樹脂の台頭に対抗して、プラズマ処理なしでポリエチレンやポリプロピレンに接着する中性硬化型・プライマー不要のグレードを展開しています。一方、ハイブリッドなシリル末端ポリエーテル系樹脂は、UV耐性と塗装性を兼ね備え、新たなニッチ市場を開拓しています。こうした樹脂技術の革新が相まって、シーラント市場は活況を呈しており、特殊モノマーの供給を拡大できるメーカーに有利に働いています。

地域別分析

アジア太平洋地域は2025年に世界需要の36.13%を占め、2031年までCAGR7.32%で推移する見込みです。中国は住宅用高層ビルの建設により引き続き消費の中心となっていますが、「グリーンビルディング評価基準」による新規則でシーラントの排出量が0.05 mg/m³・h*に制限されたため、溶剤系から水性系への移行が加速しています。インドの自動車生産台数は2025年に過去最高を記録し、その構成の大部分を電動二輪車および三輪車が占めており、ピディライト社と日本のシリコーンサプライヤーとの合弁企業が手掛けるバッテリーパック用シーラントに対する現地需要を生み出しています。ベトナムやインドネシアなどの東南アジア諸国では、サプライチェーンの多様化に伴い、電子機器や自動車の組立産業が誘致されており、クリーンルーム用および熱伝導性グレードの需要が高まっています。比較的成熟した市場である日本と韓国でも、超高純度シリコーンに依存する半導体および燃料電池用シーリング材の分野で依然として成長が見られます。

成長率ではアジア太平洋地域がリードしている一方、2025年の総生産量の大部分を占める北米と欧州は、その伸びに遅れをとっています。「インフラ投資・雇用法」に後押しされた米国では、需要が着実に急増しています。同法は橋梁の補修や交通機関の改修に資金を提供しており、特に±50%の変位に対応可能なポリウレタンおよびポリスルフィド製の接合システムの採用を明記しています。一方、2030年までに数百万棟の建物のエネルギー効率向上を目指す欧州の「リノベーション・ウェーブ」は、気密性を高める低弾性率シリコーンの周辺シール材に対する需要を押し上げています。さらに、REACH附属書XVIIにより、現地での配合変更が求められており、その結果、参入障壁が高まり、研究開発規模の大きい既存企業が優位に立っています。

残りの市場シェアは、南米および中東・アフリカが占めています。サウジアラビアでは、公共投資基金(PIF)がNEOMやその他のメガプロジェクトに多額の資金を割り当てています。これらのプロジェクトでは、砂漠の気温変動に耐えられるよう設計された、低弾性率のポリウレタン製ファサード目地材の使用が義務付けられています。一方、ブラジルでは、洋上開発の進展に伴い、特に海水浸漬に耐性のあるポリスルフィド系およびエポキシ系グレードの需要が高まっています。一方、南アフリカでは、再生可能エネルギーへの注力が再び高まっていることから、太陽光発電モジュールのシーリング用として、紫外線安定性に優れたシリコーンへの需要が牽引されています。これらの地域は絶対的な規模では小さいかもしれませんが、経験豊富な配合メーカーにとっては成長機会となります。過酷な気候や厳しい技術仕様の課題を乗り越える意欲のある企業は、シーラント市場におけるシェアを大幅に拡大できるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のインフラ投資の伸び

- 電気自動車における軽量化と多材料接合

- スマートビルにおける高性能な耐候性素材への需要

- アジア太平洋地域のエンド市場の急速な拡大

- 自動化・ロボット化された調剤ラインの導入

- 市場抑制要因

- VOC規制およびREACH規制の強化が、配合変更コストを押し上げている

- シリコーンモノマー価格の変動

- 適切な適用における熟練労働力の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 流通チャネル分析

第5章 市場規模と成長予測

- 樹脂別

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- その他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- ヘルスケア

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- シンガポール

- オーストラリア

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- 3M

- Arkema

- Avery Dennison

- BASF SE

- Carlisle Companies

- Dow

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Illinois Tool Works

- MAPEI S.p.A.

- Momentive

- Pidilite Industries Ltd

- RPM International

- Saint-Gobain

- Shin-Etsu Chemical Co., Ltd.

- Sika AG

- Soudal Holding N.V.

- THE YOKOHAMA RUBBER CO., LTD.

- ThreeBond Holdings Co., Ltd.

- Tremco

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日