日本のシーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066686

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

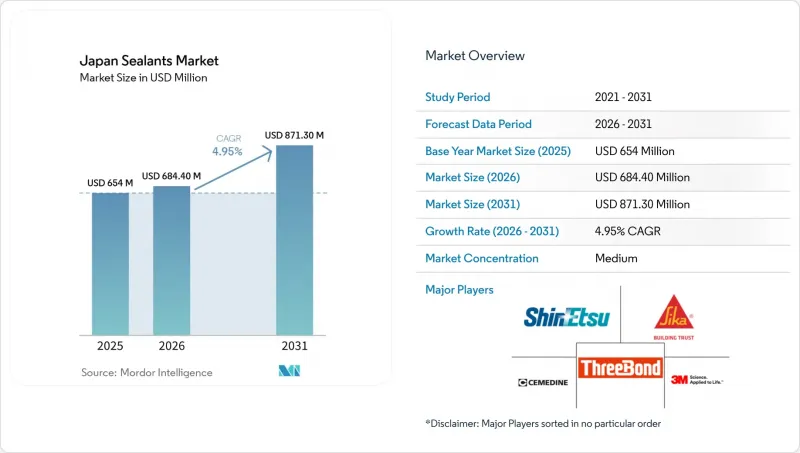

Mordor Intelligenceによると、日本のシーラント市場規模は、2025年の6億5,400万米ドルから2026年には6億8,440万米ドルへと拡大し、2026年から2031年にかけてCAGR4.95%で推移し、2031年には8億7,130万米ドルに達すると予測されています。

本レポートは、樹脂の種類(シリコーン、ポリウレタン、アクリル、エポキシ、ポリスルフィド、その他の樹脂)およびエンドユーザー産業(航空宇宙、自動車、建築・建設、医療、エレクトロニクス・半導体、その他のエンドユーザー産業)ごとに分類されています。市場予測は金額(米ドル)で示されています。

日本のシーラント市場の動向と洞察

耐震住宅への改修費が急増

日本の国土交通省は、GX ZEHスキームに基づく窓や断熱材の改修を助成するため、2025年度に1,125億円(7億5,500万米ドル)を計上しました。2024年の能登半島地震において、剛性接合部がせん断力を増幅させたことから、耐震改修では、免震システムと高可動性シーラントを組み合わせるケースが増加しています。2024年に発売されたセメダイン社の「スカラップシール」ポリウレタンは、焼成したホタテ貝殻を充填材として使用しており、水産養殖廃棄物の再利用を実現するとともに、ショアA硬度30~35を確保しつつ、±25%の接合部変位に対応しています。1液型湿気硬化型ポリウレタンは、2液型エポキシ樹脂で見られる混合ミスを40%削減できるため、現在、改修工事の主流となっています。GX ZEHの承認により、2024年第3四半期の国内建築用シーラントの出荷量は前年同期比で6%増加しました。

日本のEVおよびハイブリッド車業界における軽量化の推進

名古屋大学は2025年、ナノセルロース強化エポキシが従来の接着剤の22倍の衝撃強度を発揮することを実証し、これにより1台あたり8~12kgの軽量化を実現するアルミニウム製キャップの開発が可能となりました。トヨタは、次期バッテリー式電気自動車プラットフォームにおいて、接着剤による接合面積を30%拡大する予定です。-40°Cから+120°Cの範囲でガルバニック腐食を防ぐポリウレタンや変性シリコーンを優先的に採用します。積水フラーの「EV Protect 4006 SFR」は、UL 94 V-0規格を満たしつつ、60 kWhのバッテリーパックに2 kg未満の重量増にとどまります。2024年、自動車用シーラントの需要が日本の接着剤生産量を2.7%押し上げましたが、無溶剤反応型ホットメルトへの移行に伴い、エマルジョン系製品の生産量は6%減少しました。

石油化学原料価格の変動

2025年8月、日本のナフサ価格は前年同月比12.8%下落し、1トンあたり8万5,800円(1トンあたり575米ドル)となりましたが、2026年3月のホルムズ海峡封鎖を受けて66%急騰しました。ポリウレタン系シーラントはベンゼンやプロピレンの価格動向に連動するため、原油価格が1バレルあたり30米ドル変動すると、コストは15~20%変動し、小規模な生産者は効果的なヘッジを行うことができません。積水フラーは2026年3月、原材料のリードタイムを14~16週間に延長し、バッテリーメーカー向けの出荷を制限しました。多国籍企業はヒマシ油由来のバイオベースポリオールへの移行を進めている一方、国内の中小企業は、地元のシリカ砂を原料とするシリコーンへの転換を図っています。

セグメント分析

シリコーンは、比類のない耐紫外線性と、ガラス、金属、および異種基材への優れた接着性を反映し、2025年には日本のシーラント市場で38.5%のシェアを獲得しました。ポリウレタンは、EVバッテリーパック向けのUL 94 V-0認定二液型グレードに支えられ、2031年まで年率6.02%で拡大しています。アクリル系は内装用建具で依然として好まれているもの、±7.5%の変位許容範囲では耐震基準を満たせないため、シェアが単一桁台半ばを超えることはほとんどありません。エポキシ系とポリスルフィド系は化学物質封じ込めのニッチ市場を占めていますが、現在の合計シェアは5%未満にとどまっています。

シリコーンは、リニアモーターカーのトンネル接合部、半導体の封止、太陽光発電モジュールのエッジシーリングといったハイエンド用途で引き続き主導的な地位を占めています。積水フラー社の「EV Protect 4006 SFR」に代表されるポリウレタンの技術革新は、シリコーンでは経済的に対応できない自動車の軽量化ニーズを取り込んでいます。シラン末端ポリマーの台頭は、混合工程の複雑さを伴わずに同等の耐薬品性を提供することで、ポリスルフィドのシェアを侵食しつつあります。全体として、樹脂の多様化はシリコーンの主導的地位を揺るがすものではなく、むしろ新たな性能領域を切り拓くことで、日本のシーラント市場全体の規模を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- エンドユーザーの動向

- 市場促進要因

- 耐震住宅のリフォーム支出が急増しています

- 日本のEV・ハイブリッド車業界における軽量化の取り組み

- 先進医療機器の輸出に伴う医療用シーラントの需要

- ネット・ゼロ・エネルギー住宅に対する低VOCインセンティブ

- 新幹線およびリニアモーターカーのトンネル防水用シリコーンの需要

- 市場抑制要因

- 石油化学原料価格の変動

- 厳格なPRTRおよびVOC排出基準

- 熟練施工者の人手不足により、設置コストが上昇しています

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- シリコーン

- ポリウレタン

- アクリル

- エポキシ

- ポリサルファイド

- その他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- ヘルスケア

- エレクトロニクス・半導体

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル{世界のレベルの概要、市場概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含みます}

- 3M

- Arkema

- CEMEDINE Co.,Ltd.

- Dow

- H.B. Fuller

- Henkel AG & Co. KGaA

- Konishi Co., Ltd.

- Momentive

- Nichiban Co., Ltd.

- Sekisui Fuller

- Sharp Chemical Ind. Co., Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Sika AG

- Sumitomo Bakelite Co., Ltd.

- Taisei Polytech Co., Ltd.

- The Yokohama Rubber Co., Ltd.

- ThreeBond Holdings Co., Ltd.

- Tokuyama Corporation

- Wacker Chemie AG

- Yokohama Industrial Products

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日