中国のシーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

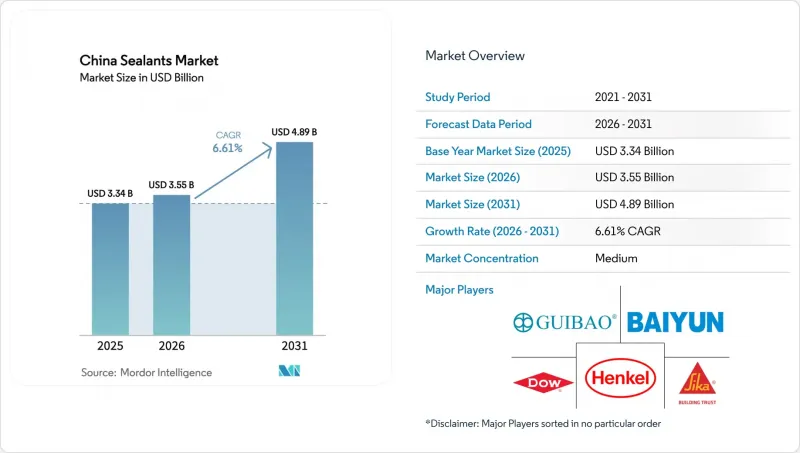

Mordor Intelligenceによると、中国のシーラント市場規模は、2025年の33億4,000万米ドルから2026年には35億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.61%で推移し、2031年には48億9,000万米ドルに達すると予測されています。

本レポートは、樹脂の種類(アクリル、エポキシ、ポリウレタン、シリコーン、その他の樹脂)およびエンドユーザー産業(航空宇宙、自動車・輸送、エレクトロニクス・半導体、建築・建設、ヘルスケア、その他のエンドユーザー産業)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

中国のシーラント市場の動向と洞察

グリーンビルディング基準の施行により、高品質で低VOCのシーラントへの需要が加速

2026年6月に施行される強制的な国家規格GB 30981.1-2025により、建築用塗料および付属材料に含まれるVOC、半揮発性化合物、殺生物剤、重金属の制限が強化され、メーカーは配合の見直しを余儀なくされています。これに従わない場合、より高い環境保護税の負担や省レベルの監査を受けることになります。グループ規格T/CBMF 297-2024におけるライフサイクルアセスメント(LCA)要件により、公共セクターのプロジェクトにおける調達審査が厳格化され、カーテンウォールやプレハブ建築の接合部において、アルコール硬化型シリコーンや水性アクリル系シーラントの採用が促進されています。GB/T 35609-2025などの補完的な枠組みにより、環境指標がグリーン製品ラベルに組み込まれ、住宅改修市場において、従来のオキシム硬化型シリコーンが主に価格競争を繰り広げる市場二極化が加速しています。一線都市ではすでに、リアルタイムモニタリングによるVOC排出量のデジタル報告が義務付けられており、低排出パイロットラインに投資した企業には先行者優位性がもたらされています。コンプライアンスコストの上昇に伴い、中国のシーラント市場では、迅速な配合変更や「製造開始から出荷まで」のトレーサビリティを実現できる垂直統合型サプライヤーへの評価が高まっています。

自動車の軽量化が、多素材接着への移行を促進

中国の電気自動車(EV)セグメントでは、厳しい航続距離および効率目標を達成するため、機械式締結部品から、接着剤を多用したアルミニウムおよび複合材料製の車体へと移行が進んでいます。自動車用アルミニウム合金車体の接合プロセス市場は、2024年に約860億人民元(120億米ドル)でしたが、アルミニウム車体の普及率が40%に向けて上昇するにつれ、2030年までに2,300億人民元(320億米ドル)に達すると予想されています。構造用ポリウレタン系接着剤は、常温硬化性と振動減衰性に優れていることから、ロボット化された生産ラインでのタクトタイム短縮に貢献しています。NIO ET7などの主力EVプラットフォームでは、1台あたり120メートル以上の衝突耐性を高めた構造用接着剤が使用されており、これは第1世代モデルに比べて3倍の量に相当します。自動車メーカーと独自の接着レシピを共同開発している国内のティア1サプライヤーは、設計の反復回数を短縮し、知的財産を国内に留保することで、中国のシーラント市場の技術的基盤を強化しています。

シリコーンモノマー価格の変動が利益率を圧迫

モノマー生産者が30%の減産を協調して実施した結果、2025年11月にはジメチルシクロシロキサン(DMC)のスポット価格が20%急騰し、1トンあたり1万3,200人民元(1,892.88米ドル)となりました。中国南西部における水力発電の供給制限や工業用シリコンコストの上昇により、2026年1月までに価格はさらに上昇し、1トンあたり1万3,775人民元(1,975.33米ドル)に達しました。長期契約や金融ヘッジを持たない中小の配合メーカーでは、粗利益率が最大450ベーシスポイント縮小しました。ワッカー(Wacker)のような大手統合型企業は、自社所有のシロキサン生産能力を活用してコスト急騰の衝撃を緩和し、中国のシーラント市場における競争格差を拡大させました。

セグメント分析

シリコーン製品は、カーテンウォール用ガラス、ファサードパネル、太陽光発電モジュールにおける実証済みの耐久性に支えられ、2025年には中国シーラント市場で41.55%のシェアを占めました。ポリウレタンの2031年までの予測CAGR7.56%は、新エネルギー車(NEV)のダイレクトグレージングや、氷点下での柔軟性が求められる冷蔵用断熱パネルによって牽引されています。エポキシ、アクリル、およびMSハイブリッド系は依然として成長のニッチ市場ですが、MSハイブリッド系は、イソシアネートを含まない安全性と初期強度の速さにより、年間80ベーシスポイントのシェアを伸ばしています。

D4中間体の価格が急騰すると、シリコーンのコスト面での不利は拡大しますが、配合技術、中性硬化型触媒、接着促進剤、およびUV安定性パッケージにより、性能の限界は引き続き引き上げられています。ワッカー社の張家港特殊シリコーン拠点では、当初ドイツから輸入されていた高純度流体を供給しており、電子機器用封止グレードのリードタイムを短縮しています。広州ジョインタスなどの国内の課題者たちは、ショアA硬度を20から50の範囲で調整可能で、亜鉛メッキ鋼板へのプライマー不要の接着性を備えたMSハイブリッドを推進しています。これは、1シフトあたり数回基材を切り替えるモジュール式建設工場において、非常に魅力的な提案となっています。予測期間中、中国のシーラント市場は、単一の化学組成が支配的となるのではなく、多様な樹脂ポートフォリオへと移行していくでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンビルディング基準の施行により、高品質で低VOCのシーラントへの需要が加速しています

- 自動車の軽量化が、多基板接合への移行を促進しています

- Eコマース倉庫の急増により、床目地用および冷蔵倉庫用シーラントの使用量が増加しています

- 中国の民間航空宇宙MROエコシステムの急速な拡大

- スマートファクトリーの導入が、一液型UV硬化型シーラントの需要を後押ししています

- 市場抑制要因

- シリコーンモノマー価格の変動が利益率を圧迫しています

- 溶剤排出に関する地方自治体の環境監査の強化

- 低グレードの建築用シリコーンにおける生産能力過剰

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- その他の樹脂

- エンドユーザー産業別

- 建築・建設

- 自動車・輸送産業

- 航空宇宙

- エレクトロニクス・半導体

- ヘルスケア

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- ACC Silicones(Shenzhen)

- Anabond Limited

- Arkema

- Beijing Oriental Yuhong Waterproof Technology

- Bondchem

- Chengdu Guibao Science and Technology Co., Ltd.

- CHT Germany GmbH

- Dow

- Guangzhou Baiyun Technology Co, Ltd.

- Guangzhou Jointas Chemical Co.

- H.B. Fuller Company

- Hangzhou Zhijiang Advanced Material Co.

- Henkel AG & Co. KGaA

- Huitian Adhesive Co.

- Momentive Performance Materials

- Shin-Etsu Chemical Co.

- Sika AG

- Tonsan Adhesive

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日