英国のシーラント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Sealants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066682

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

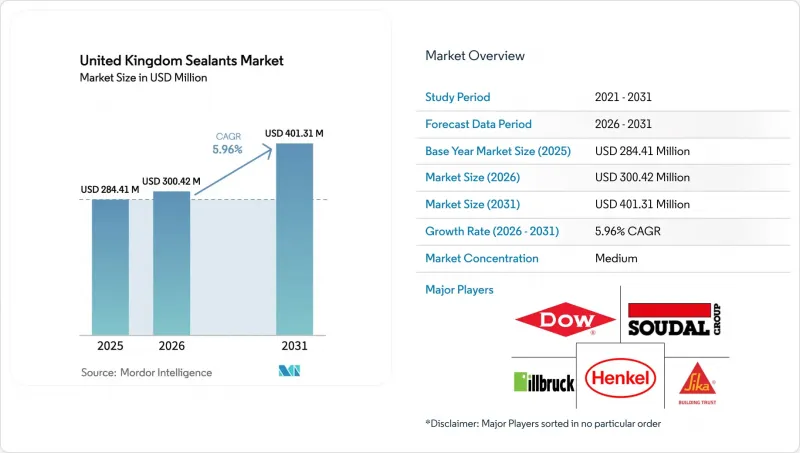

Mordor Intelligenceによると、英国のシーラント市場規模は、2025年の2億8,441万米ドル、2026年の3億42万米ドルから、2031年までに4億131万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.96%となる見込みです。

本レポートは、樹脂の種類(アクリル、エポキシ、ポリウレタン、シリコーン、ポリスルフィド、ハイブリッドシラン変性ポリマー(SMP)、その他の樹脂)およびエンドユーザー産業(航空宇宙、自動車、建築・建設、医療、その他のエンドユーザー産業)ごとに分類されています。市場規模および予測は、金額(米ドル)ベースで提示されています。

英国のシーラント市場の動向と洞察

英国の高層住宅改修における耐火シーラントの需要拡大

「建築物安全法」により、イングランド国内の約12,500棟の高層住宅において、耐火性シーラントが任意のアップグレードから必須製品へと転換されています。膨張性アクリル系およびシリコーン系シーラントは、現在、EN 13501-1規格の認定を取得し、空洞遮断システムとの適合性を証明することが義務付けられており、第三者機関による試験結果の提示が可能なブランドへの調達傾向が強まっています。グレンフェル火災後の調査では、煙の拡散が接合部の不具合に起因することが判明し、これにより顧客の審査が厳格化され、実証されていない化学組成の承認サイクルが長期化しています。鉄道ハブや空港におけるインフラの改修においても、耐火性と防音性の両方の性能が求められており、これによりサプライヤーの選択肢が狭まり、高価格設定が後押しされています。EN認証を取得した製品ラインを持たない中小の配合メーカーは、継続的な試験に資金を投じることができる多国籍サプライヤーにシェアを譲りつつありますが、需要は依然としてロンドンやマンチェスターに集中しており、これらの地域では人件費や物流費がすでにプロジェクト予算を押し上げています。

VOC規制の厳格化が、ハイブリッドシラン末端ポリマーへの移行を後押し

SI 2012/1715では、建築用シーラントのVOC含有量を5~10 g/Lに制限しており、2024年以降強化された現場検査により、請負業者にとっても規制遵守の重要性が明らかになっています。ハイブリッドSMPグレードは、排出量がごくわずかでありながらこの制限を満たし、周囲の湿気によって硬化し、イソシアネートの表示を回避できるため、多くの枠組み契約においてデフォルトの選択肢となっています。欧州は世界のSMP生産能力の44%を占めており、英国はこの地域で最も急速にSMPを導入している国です。これは、公共部門の調達担当者が入札書類において環境製品宣言(EPD)の提出を義務付けているためです。ワッカー・ケミーやKCCコーポレーションなどのサプライヤーは、英国の技術チームを拡充し、施工業者に対して湿気に敏感な取り扱い方法に関する研修を行っています。この移行により、溶剤系ポリウレタンと比較して1リットルあたりのコストが15~25%上昇しますが、施工業者にとっては、従来の溶剤系システムの廃止を加速させる可能性のある、今後導入されるライフサイクルカーボン規制への対応が可能となります。

金属シリコンおよびMDI原料価格の変動

金属シリコンは、中国の供給過剰により2026年3月時点で前年比14.98%下落しましたが、欧州のMDIは2026年2月に7.9%上昇し、アニリンは2024年第4四半期に18%上昇しました。そのため、住宅建設業者が価格転嫁の全面的な受け入れに抵抗しているため、ポリウレタンメーカーは利益率の圧迫に直面しています。原材料価格の動向が分岐していることから、高級用途ではシリコーンへのシェアシフトが進んでいますが、一方でポリウレタンサプライヤーは、職業上の曝露リスクを高めるTDIブレンドの試験導入を進めています。紅海を通る海上輸送の混乱により、リードタイムが10~14日延長されており、販売業者は運転資金を拘束する多めの在庫を抱えざるを得なくなっています。

セグメント分析

2025年の需要のうち、シリコーングレードが33.50%を占めており、その主因は、医療分野および耐火仕様ファサードにおけるEN 15651認証取得済み用途です。ハイブリッド・シラン変性ポリマー(SMP)製品は、予測期間(2026~2031年)においてCAGR7.12%で成長すると予測されており、これはすべての樹脂の中で最も高い成長率となります。この伸びは、厳格化されるVOC規制に準拠した、1液型でラベル表示不要のシステムを施工業者が好む傾向と一致しています。ポリウレタンは、その耐薬品性と異種基材への接着性により、EV用バッテリーパックや工業用床材において依然として重要な位置を占めています。アクリルおよびポリスルフィドは、内装工事や浸水区域の土木工事において引き続き使用されています。ISO 11600およびASTM C920をめぐる規制の整合化により、性能基準が引き上げられており、これによりシリコーン、SMP、ポリウレタンへの研究開発費が加速する一方で、ニッチな化学物質分野は停滞しています。

こうした競合上の影響はすでに顕在化しています。ワッカー・ケミー社は2025年に英国での技術サポートを拡充し、シーカ社は鉄道車両向けに「Sikaflex-268 PowerCure」を導入し、SMPの速硬化性を活かしてポリスルフィドに取って代わることを目指しています。現在、ポリスルフィドに注力している中小の配合メーカーは、浸漬耐久性が依然として重視される船舶や潮汐関連用途にのみ製品提供を限定しています。建築規制当局によるEPD(環境製品宣言)の要求が高まる中、ライフサイクルアセスメントの費用を賄えないサプライヤーは仕様書への掲載機会を失っており、これにより垂直統合型のシリコーンおよびSMPメーカーの主導的地位がさらに強まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 英国の高層ビルの改修工事における耐火性シーラントの需要拡大

- VOC規制の強化により、ハイブリッドシラン末端化ポリマーへの移行が進んでいます

- ブレグジット後のインフラ刺激策が建設用シーラントの消費を加速させている

- 電気自動車用バッテリーパックのシール需要の高まり

- NHSの施設維持管理の遅れが、医療施設の改修を後押ししています

- 市場抑制要因

- 金属シリコンおよびMDI原料価格の変動

- 熟練施工者の不足によるプロジェクトの遅延

- 既製ガスケットソリューションとの競合

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- ポリサルファイド

- ハイブリッド・シラン改質ポリマー(SMP)

- その他の樹脂

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 建築・建設

- 住宅

- 商業

- インフラ

- ヘルスケア

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Adshead Ratcliffe & Co Ltd.

- Arkema

- Bond It Group

- DAP Products

- Dow

- Sika Limited

- Fischer UK

- The Sherwin-Williams Company

- Gorilla Glue Company

- Henkel AG & Co. KGaA

- Hodgson Sealants

- illbruck(Tremco CPG)

- MAPEI S.p.A.

- RPM International Inc.

- Sika AG

- Soudal Group

- Tremco Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日