バッテリーセル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Battery Cell - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

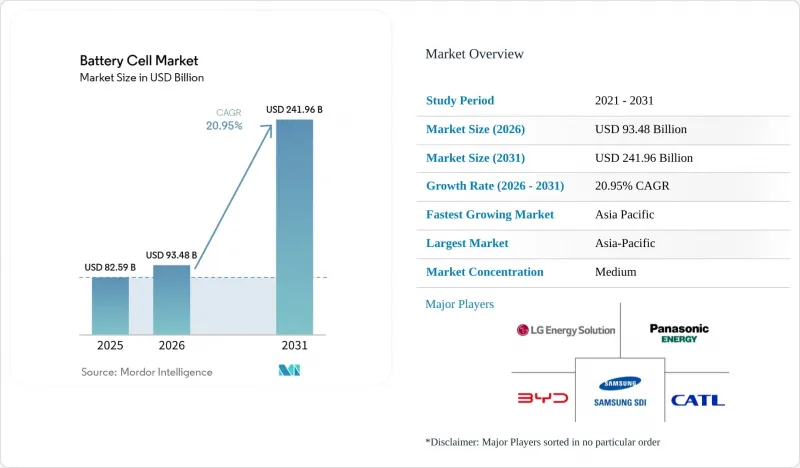

Mordor Intelligenceによると、バッテリーセル市場の規模は、2025年の825億9,000万米ドル、2026年の934億8,000万米ドルから、2031年までに2,419億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は20.95%となる見込みです。

本レポートは、形状(プリズム型、円筒型、パウチ型、コイン型およびボタン型)、化学組成(リチウムイオンNMC、リチウムイオンLFP、リチウムイオンNCA、リチウムイオンLMO/LCO、全固体、ナトリウムイオンおよびその他の新興技術)、用途(自動車、エネルギー貯蔵、民生用電子機器およびウェアラブル、電動工具および園芸機器、SLIおよびマイクロモビリティ)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。

世界のバッテリーセル市場の動向と洞察

EV生産の急増と政府による電動化義務化

2024年、世界の電気自動車(EV)生産台数は1,400万台を突破し、カリフォルニア州、EU、中国における規制により、内燃機関車の段階的廃止が2035年またはそれ以前に前倒しされています。米国「インフレ抑制法(Inflation Reduction Act)」では、7,500米ドルの消費者税額控除を、貿易協定締結国からのバッテリー部品調達と結びつけており、これによりバッテリーセルの調達が国内または同盟国のサプライヤーへと誘導されています。欧州では、2025年の車両平均CO2排出量上限が93.6 g/kmに設定されており、ドイツでの補助金廃止により2024年初頭のプラグイン車登録台数が27%減少したにもかかわらず、老舗メーカーはバッテリー式電気自動車の投入を加速せざるを得なくなっています。中国は新エネルギー車に対する購入税免除措置を2027年まで延長し、世界のEV需要の約半分を支えています。インセンティブの相違により、電池の化学組成も二極化しています。欧米の自動車メーカーは長距離走行モデル向けに高ニッケル電池を好む一方、中国の二線都市では、1kWhあたり80米ドル未満のリチウム鉄リン酸塩電池パックが採用されています。

ユーティリティ規模のエネルギー貯蔵需要の伸び

再生可能エネルギーの導入義務や付帯サービスの収益がプロジェクトの経済性を向上させた結果、2024年にはグリッド規模のバッテリー容量が累計で50 GWhを突破しました。カリフォルニア州のモス・ランディングサイトは、2024年1月の熱事象を受けて3 GWhに拡張され、安全プロトコルの強化に対する事業者の信頼を示しています。長期エネルギー貯蔵協議会(LDESC)は、2040年までに1.5 TWhが導入されると予測しており、これは30倍の急増に相当し、電池化学設計の焦点は10,000サイクルの耐久性へとシフトしています。ERCOTは2024年に4 GWを追加し、1 MWhあたり5,000米ドルを超えるピーク時の価格高騰を収益化するとともに、補助金なしでも資金調達可能なキャッシュフローを生み出しました。オーストラリアの大規模蓄電池群は現在、再生可能エネルギーの導入率が60%を超える水準で統合されており、据置型用途におけるリン酸鉄リチウム電池の優位性が実証されています。

重要鉱物の供給変動と価格高騰

炭酸リチウム価格は2022年末から2024年末にかけて87%急落し、採算の取れない鉱山会社が倒産し、計画されていた30万トンの生産能力の拡大が延期されました。コバルト価格は2024年に40%下落しましたが、供給の70%がコンゴ民主共和国に集中していることから、地政学的リスクは依然として残っています。インドネシアのラテライト鉱山での拡張により、電池用正極材には不向きな低品位金属が市場に流入したため、クラス1ニッケルのプレミアム幅は縮小しました。フォードが2024年に、ミシガン州で生産されるピックアップトラック向けにCATLのリチウム鉄リン酸塩電池のライセンシング契約を締結したことは、エネルギー密度が15%低下するにもかかわらず、OEM各社がニッケル依存からの脱却を図っていることを浮き彫りにしています。高ニッケルプレミアム車と鉄リン酸塩を採用した量産モデルとの二極化により、正極材の調達市場は細分化され、ヘッジ戦略も複雑化しています。

セグメント分析

2025年には、定着した18650/2170シリーズやテスラの4680の量産拡大に後押しされ、円筒形セルが53.5%のシェアでバッテリーセル市場を独占しました。一方、自動車メーカーがモジュールレスパック設計を採用するにつれ、パウチ型は2031年までにCAGR25.8%を記録すると予測されています。セル・トゥ・シャーシ構造により体積効率が向上し、車両の車両重量が軽減されることから、パウチ型バッテリーセルの市場規模は2031年までに3倍以上になると見込まれています。

こうした構造上の利点は、BYDの「Bladeバッテリー」によって裏付けられています。このバッテリーは2024年型セダン「Seal」のシャーシに直接統合されており、同等の円筒形バッテリーと比較してパック容量を20%削減しながら、600 kmの航続距離を実現しています。欧州の自動車メーカーもこれに追随しています。フォルクスワーゲンの「ユニファイド・セル」計画は当初、ノースボルト社の大型パウチ型バッテリーのロードマップに依存していましたが、同サプライヤーが2024年に破産したため、欧州での商用化は少なくとも18カ月延期されました。耐久性に関する懸念は依然として残っています。柔軟なアルミニウムラミネート製ケースは、高サイクル使用下で膨張する可能性があるため、3,000サイクル以上を要求する商用車fleetsへの採用が制限されています。また、EUバッテリー規制に基づく「容易な分解」に関する規制要件も、2027年以降の欧州におけるパウチ型バッテリーの普及を抑制する可能性があり、円筒形や角形バッテリーの役割は今後も維持される見込みです。

地域別分析

アジア太平洋地域は2025年、バッテリーセル市場で52.8%という圧倒的なシェアを維持しており、中国が世界の製造能力の75%を占め、東南アジアがニッケルおよび正極材の精製を拡大していることから、2031年までCAGR25.2%を記録すると予想されています。CATLの120 GWh規模の福鼎(フーディン)工場は、同地域の規模の優位性を象徴するものであり、一方、同社の100 GWh規模のハンガリープロジェクトは、現地調達ルールに基づき、関税なしで欧州市場への参入を可能にしています。

北米では、2024年から2026年にかけての生産能力計画が100 GWhを超え、LG-ホンダ、サムスンーステランティス、パナソニックによる拡張が主導しており、これらによりkWhあたり35米ドルの「先進製造生産クレジット(AMPC)」が獲得可能となります。欧州では1 TWhを超える計画中の工場が発表されていますが、ノースボルト社の連邦破産法第11章の申請や、ACC社のドゥヴラン工場における遅延は、垂直統合されたサプライチェーンを持たない新規参入企業にとっての実行リスクを浮き彫りにしています。

南米は現在、シェアが3%未満にとどまっており、電池生産よりもリチウム採掘に重点を置いています。一方、中東およびアフリカは、送電網の制約や資金調達のハードルにより、依然として初期段階の需要拠点にとどまっています。日本と韓国は、輸出のみのモデルから地域生産へと転換を進めており、米国のIRA(インフレ抑制法)が定める国内調達率の基準を満たし、高騰する輸送コストを軽減することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- EV生産の急増と政府による電動化の義務化

- ユーティリティ規模のエネルギー貯蔵需要の伸び

- ギガ規模の生産による学習曲線に伴う$/kWhの低下

- 4680クラス円筒形および大型プリズム型セルの採用

- IRAおよびEUの電池規制によりギガファクトリーの建設が加速

- 低コストのモビリティおよびESS向けナトリウムイオン電池の商用化

- 市場抑制要因

- 重要鉱物の供給変動と価格高騰

- 規制強化の引き金となった火災事故

- 世界の供給過剰が激しい競合を招いている

- EV補助金の段階的廃止と政策の不確実性が需要を鈍化させている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 形状別

- プリズマティック

- 円筒形

- パウチ

- コイン型およびボタン型

- 化学組成別

- リチウムイオンNMC

- リチウムイオンLFP

- リチウムイオンNCA

- リチウムイオンLMO/LCO

- 全固体(半固体および全固体)

- ナトリウムイオンおよびその他の新興技術

- 用途別

- 自動車(BEV、PHEV、HEV)

- エネルギー貯蔵(電力会社、商業・産業用、住宅用)

- 家庭用電子機器およびウェアラブル機器

- 電動工具および園芸機器

- SLIおよびマイクロモビリティ(電動自転車、スクーター)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Contemporary Amperex Technology(CATL)

- LG Energy Solution

- BYD Co Ltd

- Panasonic Energy

- Samsung SDI

- SK On

- Envision AESC

- CALB Co Ltd

- Gotion High-Tech

- EVE Energy

- Northvolt AB

- SVOLT Energy

- Farasis Energy

- Sunwoda Electronic

- Murata Manufacturing

- VARTA AG

- EnerSys

- Duracell

- Microvast

- A123 Systems

- Amprius Technologies

- Solid Power

- QuantumScape

- ProLogium Technology

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日