バーチャルカード:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Cards - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066646

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

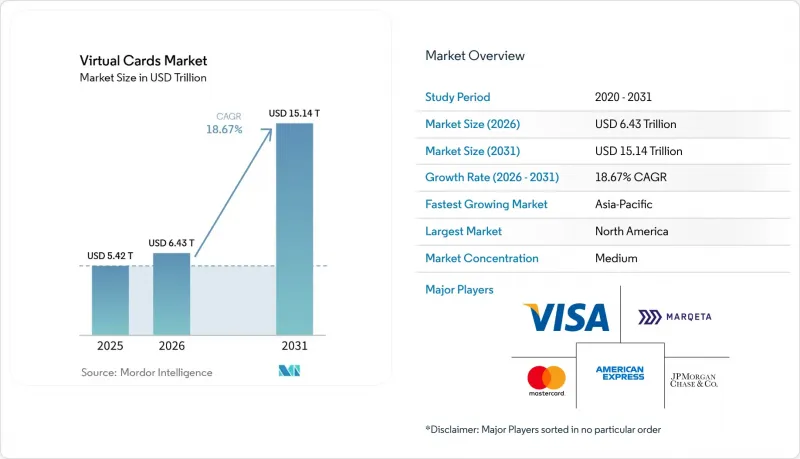

Mordor Intelligenceによると、バーチャルカード市場の規模は、2025年の5兆4,200億米ドル、2026年の6兆4,300億米ドルから、2031年までに15兆1,400億米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは18.67%となる見込みです。

本レポートは、用途(1回限りの利用、複数回利用)、決済タイプ(リモート決済、POS決済)、エンドユーザー(消費者、企業)、カードタイプ(バーチャルデビットカード、バーチャルクレジットカード、バーチャルプリペイドカード)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバーチャルカード市場の動向と洞察

買掛金処理の自動化に向けたB2B分野におけるバーチャルカードの導入加速

財務責任者たちは、支払業務を紙の小切手や手動のACHから、ERPや買掛金(AP)自動化と直接連携するバーチャルカードワークフローへと移行させています。これにより、サイクルタイムが短縮され、インターチェンジ手数料によるリベートも活用できるようになります。2025年3月、アメリカン・エキスプレスが上級幹部を対象に実施した調査によると、83%がサプライヤーとの関係において請求書発行および支払処理の自動化を重要視しており、77%が支払いのイノベーションとビジネスの成長を関連付けていることが明らかになりました。マスターカードが主要な調達から支払(Procure-to-Pay)エコシステム全体でバーチャルカードの導入を拡大し続ける中、プラットフォームやネットワーク各社はこの需要に応えています。オラクル・フュージョン・クラウドERPのユーザーは、最近の製品連携により、ネイティブにバーチャルカードをプロビジョニングできるようになり、これによりAPチームの中間ソフトウェア(ミドルウェア)を介する手順が不要になりました。また、Visaが世界中のCFOおよび財務責任者を対象に実施した調査データによると、中堅・大企業においても、運転資金管理における法人カードおよびバーチャルカードの採用がさらに進んでいることが示されています。

Eコマースおよびデジタルコマースチャネルの急速な成長

デジタルコマースは、リモートおよびアプリ内取引を牽引しており、企業からは、モバイルウォレットや加盟店アプリにプロビジョニングされたトークン化された認証情報の利用が増加しているとの報告が寄せられています。中央銀行の統計によると、2025年上半期、フィンランドでは12億件のカード決済(総額369億ユーロ/382億米ドル)が記録され、デジタル決済活動の力強い成長がうかがえます。モバイルアプリケーションを介した決済は、3億3,400万件、81億ユーロ(84億米ドル)を占め、一方、バーチャルターミナルはカード決済総額の21%にあたる78億ユーロ(81億米ドル)を占め、3年前の16%から増加しました。モバイルおよびバーチャル決済チャネルへのこの移行は、デジタル決済やカード非提示型取引の採用拡大を浮き彫りにしており、バーチャルカードソリューションへの需要を支えています。また、ウォレット中心のモデルは、バーチャルカードの発行を通じて国境を越えたアクセスを拡大しており、その一例として、Orange Moneyの顧客がVisaネットワークを通じてオンライン決済を行えるようプログラムが拡充されています。各ネットワークは、デジタルウォレットの立ち上げやプロビジョニング時点でのウォレットのトークン化を標準化しており、これにより、より高いセキュリティを備えた「タップ・トゥ・ペイ」や非対面決済の承認がサポートされています。トークン化の適用範囲が広がるにつれ、バーチャルカードは、eコマースやアプリ内での使用事例において、加盟店による決済受け入れの基盤として引き続き重要な役割を果たしています。

サプライヤーの決済受け入れにおけるギャップとインターチェンジ手数料への懸念

高額請求書におけるカード手数料をサプライヤーが拒否し、より低コストな国内のA2A決済経路を好む場合、決済導入の摩擦が依然として障壁となっています。財務責任者を対象とした調査では、送金データの取り込み、請求書の照合、およびメールやポータル経由で送られてくるバーチャルカードの詳細情報を処理する際の手作業によるワークフローなど、運用上の課題が浮き彫りになっています。インターチェンジ・プログラムや高額取引の価格設定に関するサプライヤーへの啓発を行うことで、支払いの総コストと、スピード、確実性、データ活用のメリットを比較検討した際に、決済の受け入れが促進される可能性があります。各プラットフォームは、レベルIIIデータをERPシステムにマッピングするストレートスルー・プロセッシング(STP)を組み込むことで、こうした懸念に対処しており、これによりサプライヤーの売掛金管理チームの照合時間が短縮されます。B2Bサプライヤーのオンボーディングと自動的な決済受け入れを目的としたネットワーク・プログラムは拡大を続けていますが、広範な普及には、サプライヤーにとってより明確なROIと、よりシンプルなデータフローが不可欠です。

セグメント分析

2025年には、1回限りの仮想カードが59.13%のシェアを占め、2031年までCAGR20.03%で成長すると予測されています。これは、買掛金(AP)や出張費の支払いにおいて、セキュリティを最優先とする一時的な認証情報の利用が好まれる傾向を反映しており、この傾向が仮想カード市場の重要な促進要因となっています。使い捨て認証情報は、承認ポリシーやベンダーロックインを簡素化し、カード番号の漏洩リスクを低減するとともに、ポリシーに違反する支出を承認段階で容易にブロックできるようにします。オンライン旅行代理店は、サプライヤーへの前払いおよび決済に使い捨てバーチャルカード番号を使用しており、これにより照合業務が効率化され、予約が変更された場合のリスクも軽減されます。また、ネットワーク各社は、旅行および宿泊向けのバーチャルカードプログラムへの発行機関の参加を拡大しており、これによりサプライヤーによる受け入れ範囲の拡大や、明細項目の自動照合が促進されています。Eコマース全体でトークン化が拡大するにつれ、単回使用型と複数回使用型の運用上の差は縮小しつつありますが、バーチャルカード市場における高リスク取引では、依然として単回使用型がデフォルトとなっています。

複数回利用可能なバーチャルカードは、定期的な取引先、サブスクリプション、および管理型経費プログラムに利用されており、資格情報が永続化されることで再発行の負担が軽減されますが、その普及ペースは単回利用型に比べて緩やかでした。Oracle Fusion Cloud ERPとの連携を含む、最近のERPネイティブ統合により、導入の障壁が低減され、複数回利用可能なポートフォリオ全体でのリアルタイムなポリシー管理が可能になっています。プロバイダー各社は、国際的なPOSおよびオンライン取引向けにPIN制御や強化された加盟店制御機能を追加し、永続的な資格情報に伴う不正利用リスクの低減を図っています。これらの相乗効果により、定期的な請求が主流であるSaaS、クラウドインフラ、物流などの分野において、マルチユースの運用上のメリットが高まっています。将来的には、ほぼ普遍的に普及するトークン化により、マルチユーストークンが動的に更新されることでセキュリティ上のギャップがさらに解消され、管理機能を損なうことなく、より広範な導入が可能になるでしょう。

2025年には、リモート決済のシェアが73.64%を占め、eコマースやアプリ内取引がカード決済額に占める割合を拡大しています。この傾向は、バーチャルカード市場におけるチャネル構成を追跡する各国中央銀行が公表した決済データからも確認できます。フィンランド銀行の報告によると、2025年上半期にはモバイルアプリケーション経由のカード決済が増加し、バーチャル端末が前年比で決済額に占める割合を拡大しました。ネットワーク事業者や発行会社は、デジタルウォレットへの仮想認証情報の提供を大規模に進めており、これにより小売業界における「タップ・トゥ・ペイ」の成長が後押しされ、eコマースの決済プロセスが効率化されています。トークン化やネットワーク管理型の認証情報は、リモート決済の伝送中および保存時にプライマリ口座番号を置き換えることで、誤った決済拒否や不正利用を削減します。その結果、仮想カード市場では、リモートでの使用事例が引き続き成長の基盤となる一方で、対面での非接触決済は低いベースから増加傾向にあります。

非接触決済の普及がほぼ全域に及ぶようになり、より多くのウォレットが店舗内での仮想認証情報の登録に対応するにつれ、POSでの利用は2031年までCAGR21.22%で拡大すると予測されています。欧州市場では、ネットワーク各社が非接触決済の浸透率の高さを報告しており、ウォレットの登場により消費者がスマートフォンやウェアラブル端末をタップするだけで店舗内決済が可能になるなど、この加速が顕著に表れています。ブラジルのPix決済ネットワークは、国内の個人間(A2A)決済を大規模に獲得しており、これによりPOS分野での競合が激化しています。一方、同地域では、バーチャルカードが引き続き国際決済やウォレット資金による使用事例に対応しています。国内の即時決済ネットワークが少額取引を処理する一方で、国境を越えた決済、旅行、支出管理が必要な場面では、バーチャルカードトークンが依然として好まれるという、ハイブリッドな流れが生まれています。この二本立ての進化により、決済対応範囲の拡大やウォレットとの統合が進むにつれ、両チャネルにわたる持続的な成長が支えられています。

地域別分析

2025年には、北米が38.74%のシェアで首位を占めました。これは、成熟した法人向けカードインフラ、AP(買掛金)自動化の強力な導入、そしてバーチャルカード市場におけるリベートや運転資金のメリットを重視する大規模な企業基盤に支えられたものです。カナダは2026年、APIベースのデータ共有、責任の所在、技術基準を正式に定めたオープンバンキング実施枠組みを導入し、これによりバーチャルカードの資金調達や照合における接続上の摩擦が軽減されます。また、発行会社やプラットフォームは、ERPシステムや調達ソフトウェアとの連携を進め、バーチャルカードの発行を企業財務チームのネイティブワークフローに組み込んでいます。VisaがCFOや財務担当者を対象に行った調査でも明らかになったように、同地域の成長企業は、予期せぬ運転資金のニーズに対応するため、カードをより頻繁に利用しています。これらの要因が相まって、市場シェアの維持が強化され、バーチャルカード市場におけるB2Bおよび消費者向け使用事例の継続的な拡大が後押しされています。

アジア太平洋地域は、キャッシュレス化プログラム、スーパーアプリのエコシステム、ウォレット主導の決済が、バーチャルカード市場においてチャネルを横断したトークン化された認証情報の標準化を促進するにつれ、2031年までに23.44%という最も高いCAGRで推移すると予測されています。即時決済やデジタルIDを重視する地域的な取り組みがウォレットの利便性を高めている一方、バーチャルカードは、国内の即時決済インフラが相互運用できない場合における国境を越えた購入を補完する役割を果たしています。また、発行会社やプラットフォーム各社は、ソフトウェアにカード作成機能を組み込むベンダーとの提携に支えられ、B2Bおよび旅行分野の成長を取り込むべく、アジア太平洋地域への事業拡大を進めています。ウォレットを世界のネットワークに接続する地域横断的な取り組みは、国際的な加盟店でのオンラインショッピングを可能にするパートナーシップを含め、消費者や中小企業へのアクセスを拡大しています。これらの要因により、導入規模が拡大し、モバイルファースト市場においてデジタル認証情報が標準となるにつれ、アジア太平洋地域のシェアは拡大し、仮想カード市場はさらに拡大する見込みです。

欧州では、規制の整合化と非接触決済の定着を背景に拡大が続いており、各ネットワークからは、幅広いウォレットの展開や高い対面決済利用率が報告されています。これにより、バーチャルカード市場において、ECに加えPOSでの利用も増加しています。トークン化の取り組みにより承認率が向上し、オンライン詐欺が減少しているほか、同地域では決済の耐障害性を高めるため、データセンターの容量やデジタルインフラへの投資が進められています。並行して、規制当局は即時決済やAPIアクセスに関する規則の調和を進めており、相互運用性と明確な責任体制を構築することで、バーチャルカードの普及を後押ししています。こうした動きにより、発行会社、アクワイアラー、ソフトウェアベンダーは、同地域の複数の市場での展開を簡素化する共通基準に基づいたシステム構築を促進されています。規制および技術の基盤が成熟するにつれ、欧州はバーチャルカード市場において、B2Bと消費者向け使用事例の両方でバランスの取れた成長を見せる中核的な需要拠点であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 買掛金(AP)の自動化に向けたB2Bバーチャルカードの導入が急増

- Eコマースの急成長が、遠隔決済用バーチャルカードを後押ししています

- キャッシュレス経済とオープンバンキングに向けた規制当局の推進

- 物理カードに比べて優れた不正利用防止機能

- SaaSに仮想カードを統合する組み込み金融API

- IoTにおけるM2M決済を可能にするトークン化

- 市場抑制要因

- サプライヤーの受入ギャップと相互接続コストに関する懸念

- 接続性/ERP統合の複雑さ

- 限定的な国境を越えた利用可能ネットワーク

- 即時決済ネットワークによるカード取引量の食いつぶし

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 用途別

- シングルユース

- 多用途

- 決済タイプ別

- リモート決済

- POS決済

- エンドユーザー別

- 一般消費者

- ビジネス

- カードタイプ別

- バーチャルデビットカード

- バーチャルクレジットカード

- バーチャルプリペイドカード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- American Express Company

- Mastercard Incorporated

- Visa Inc.

- JPMorgan Chase & Co.

- Marqeta Inc.

- Stripe Inc.

- PayPal Holdings Inc.

- WEX Inc.

- Corpay(Fleetcor)

- AirPlus International

- Revolut Ltd.

- Brex Inc.

- Adyen NV

- Citi(Citigroup Inc.)

- BMO Financial Group

- MineralTree Inc.

- Billtrust Inc.

- Fraedom Holdings Ltd.

- Coupa

- Tribal Credit

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日