酵素結合免疫吸着測定法(ELISA):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Enzyme-Linked Immunosorbent Assay (ELISA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066637

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

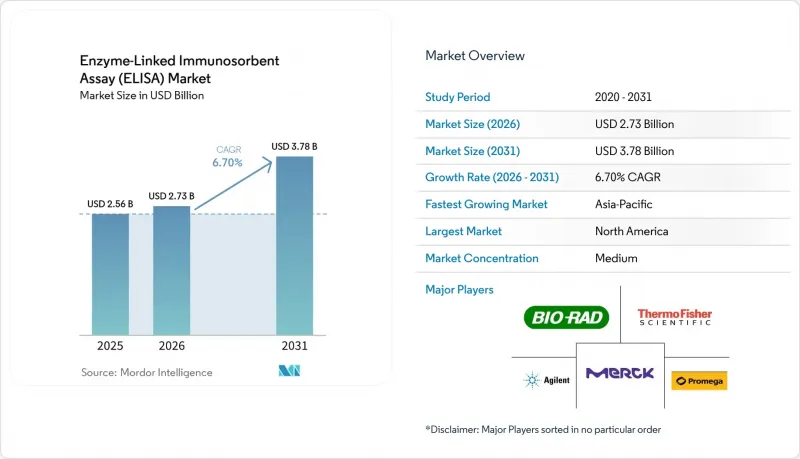

Mordor Intelligenceによると、酵素結合免疫吸着測定法(ELISA)の市場規模は2025年に25億6,000万米ドルと評価され、2026年の27億3,000万米ドルから2031年までに37億8,000万米ドルに達すると予測されており、予測期間のCAGRは6.70%です(2026年~2031年)。

本レポートは、製品タイプ(キット・試薬、機器、ソフトウェア・サービス)、アッセイ手法(サンドイッチ法、直接法、間接法、競合法)、用途(診断、医薬品開発・品質管理、研究用途)、エンドユーザー(病院・診療所など)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の酵素結合免疫吸着測定法(ELISA)市場の動向と洞察

慢性疾患および感染症の有病率の増加

糖尿病、心血管疾患、および持続性ウイルス感染症の発生率の上昇により、医療提供者はELISAを日常的な公衆衛生プログラムに組み込むよう迫られています。インドや中国における国家的なスクリーニング計画により、バイオマーカー検査の実施件数が増加しており、特に予算の制約により新しい化学発光システムの導入が制限される場合、検証済みのプロトコルと検査あたりの低コストから、ELISAが好まれています。中東の病院ネットワークでは、普遍的検査の導入に伴い、肝炎やHIVのモニタリング用にELISAパネルが統合されており、試薬の消費量が増加しています。また、多国間ドナーはサハラ以南のアフリカにおけるELISAベースの結核サーベイランスに資金を提供しており、導入基盤を拡大しています。これらの相乗効果により、安定した検体量の供給が確保され、周期的な研究開発費の変動から市場収益を保護する役割を果たしています。

ハイスループット自動ELISAワークステーション

自動化により、有資格技術者の慢性的な不足が解消され、手動ピペッティングに起因するエラー率が低減されます。主要なプラットフォームでは、バーコード追跡機能とAIによる結果検証を統合し、1時間あたり最大960ウェルを処理できるようになり、大規模な検査機関において処理時間を30%以上短縮しています。米国の病院チェーンにおける費用対効果分析によると、1日あたりの検査量が1,500検体を超える場合、2年で投資回収が可能であることが示されています。欧州の検査機関では、検査結果を電子カルテに直接取り込むミドルウェアを導入し、臨床判断の効率化を図っています。アジアの受託研究機関(CRO)では、機器、ソフトウェア、試薬をセットにしたリースモデルを採用しており、初期投資の障壁を下げ、市場浸透を加速させています。

交差反応と偽陽性

エピトープ結合の重複は、特に分析対象物質の濃度が低い場合や検体マトリックスが不均一な場合に、誤った結果を引き起こす可能性があります。現在、臨床検査室では重要なバイオマーカーについて確認検査を義務付けており、この追加工程により運用コストが増大しています。これに対し、規制当局は2024年に検証ガイドラインを厳格化し、市販キットの発売承認基準を引き上げました。メーカー側は、高親和性の組換え抗体ペアや改良されたブロッキングバッファーで対応していますが、低価格キット間では性能のばらつきが依然として残っており、価格に敏感な病院の調達判断を複雑にしています。その結果生じた懐疑的な見方により、一部の医療機関は、より広いダイナミックレンジを持つ化学発光方式への移行を進めています。

セグメント分析

2025年、ELISA市場の46.95%をキットおよび試薬が占めました。これは、継続的な収益構造と幅広い検査項目をカバーしていることが要因です。機器は、導入ベースの価値としては小さいもの、検査室での自動化が進むにつれ、CAGR7.05%で消耗品を上回る成長が見込まれています。大容量分析装置のELISA市場規模は、平均販売価格を引き上げるバンドル型ソフトウェアやサービス契約を反映し、2031年までに16億9,000万米ドルに達すると予想されています。ベンダー各社は現在、遠隔校正や予知保全のためのクラウド分析機能を組み込んでおり、ダウンタイムを短縮することで検査室の生産性を向上させています。

大規模な病院ネットワークでは、マイクロプレートの洗浄、インキュベーション、光学検出を統合するマルチプレートロボットを導入しており、技術者の作業時間を最大40%削減しています。サブスクリプションモデルは、サプライヤーにとって予測可能なキャッシュフローをもたらし、顧客にとっては資本予算の策定を円滑にします。資本予算が依然として制約されているアジアの新興検査室では、段階的なアップグレード経路が採用されています。現在はエントリーレベルの半自動リーダーを導入し、検査量の増加に伴い完全なロボット化へと拡張可能です。試薬メーカーは機器メーカーと連携してキットの互換性を事前に検証しており、プラグアンドプレイでの導入を可能にし、検証サイクルを短縮しています。

サンドイッチ法は、2025年の売上高の35.65%を占め続けており、二重抗体の特異性により、大型タンパク質の検出に好まれています。しかし、製薬企業の顧客が薬物動態研究において低分子量医薬品の定量を必要とするため、競合するELISAはCAGR7.28%で拡大しています。ダイレクトELISAは迅速な毒素スクリーニングで支持を集めていますが、新興病原体の血清学的サーベイランスにおいては、間接法が依然として標準となっています。

手法の選択は、規制上の先例にますます左右されるようになっています。競合型アッセイは、治療薬モニタリングにおいてFDA承認済みの確立されたプロトコルを有しており、新規ジェネリック医薬品の申請書類作成を円滑にしています。学術研究グループは、この手法が微量の抗原ターゲットにも対応できる点を高く評価しており、中堅キットサプライヤーによる製品ラインナップの多様化を後押ししています。検出化学も進化しています。比色法用基質に代わり、増幅蛍光法が採用されるようになり、検出限界が拡大し、従来のプレートリーダーを大幅に変更することなく、ELISAの性能をCLIAの水準に近づけています。

地域別分析

北米は2025年の売上高の41.85%を占め、一人当たりの医療費支出の高さと主要なIVDメーカーの集中に支えられ、2031年まで主導的な地位を維持します。臨床検査室は次世代機器を積極的に導入しており、保険者も専門的な検査に対して償還を行っているため、プレミアム価格設定が維持されています。パンデミックへの備えを強化するための政府の取り組みにより、ELISAは国家備蓄における基幹技術としての地位を確固たるものにしています。

アジア太平洋地域はCAGR8.12%で成長しており、地域別では最も高いペースを示しています。中国の「健康中国2030」計画により、二線都市の病院免疫学検査室への資金提供が行われ、医療機器の輸入が拡大しています。インドの「アユシュマン・バーラト」計画は保険適用範囲を拡大し、一次医療センターを通じて配布される分散型のELISAオンチップ装置によって、農村部の診断需要が喚起されています。日本と韓国は、自動化の強化に重点を置いており、国内のロボット技術の専門知識を活用して処理能力を高めると同時に、技術者不足を補っています。オーストラリアは、検査の標準化を優先する官民の病理学パートナーシップを通じて、安定した需要を維持しています。

欧州では、より高い臨床的エビデンス基準を要求する新たなIVDRの下で、バランスの取れた成長が見られます。ドイツの製造力により、地域での検査キット生産に向けたサプライチェーンの強靭性が確保されています。英国は「ライフサイエンス・ビジョン」の資金を腫瘍学のバイオマーカー調査に投入しており、競争力のあるELISAキットの利用が拡大しています。南欧諸国はEUの支援を受けた近代化助成金を導入し、公立病院の検査室を自動化ワークステーションで更新しています。南米、中東・アフリカ地域では、経済的な逆風が落ち着くにつれて漸増的な成長が見込まれます。多国籍NGOは媒介性疾患のサーベイランスにELISAを導入しており、ベンダーが将来的に消耗品販売を通じて収益化できる導入基盤を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および感染症の有病率の増加

- ハイスループット自動ELISAワークステーションの急速な普及

- 免疫腫瘍学分野におけるコンパニオン診断薬の需要の高まり

- 免疫療法のモニタリング用マルチプレックスELISAパネル(報告不足)

- ELISAキット用のコスト効率に優れた組換え抗体・植物由来抗体(報告が不十分)

- 農村地域向けの分散型POC ELISAオンチップ方式(報告例が少ない)

- 市場抑制要因

- 交差反応および偽陽性の懸念

- 次世代マルチプレックスビーズおよびCLIAプラットフォームの採用拡大

- 使い捨てマイクロプレートおよびプラスチックに対する持続可能性への圧力(報道が不十分)

- 新興市場における熟練した免疫測定技術者の不足(報告不足)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- キットおよび試薬

- 機器

- ソフトウェア・サービス

- アッセイ手法別

- サンドイッチELISA

- 直接ELISA

- 間接ELISA

- 競合ELISA

- 用途別

- 診断

- 感染症

- がん

- 自己免疫疾患

- ホルモンおよび不妊治療

- 食物アレルギー

- 医薬品開発および品質管理

- 調査用途

- 診断

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 製薬・バイオテクノロジー企業

- 委託研究機関(CRO)

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Beckman Coulter)

- F. Hoffmann-La Roche Ltd.

- Merck KGaA

- Bio-Rad Laboratories Inc.

- PerkinElmer Inc.

- Bio-Techne Corp.(R&D Systems)

- Abcam plc

- Agilent Technologies Inc.

- Enzo Life Sciences Inc.

- Becton, Dickinson and Company

- Siemens Healthineers AG

- QuidelOrtho Corp.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- RayBiotech Life, Inc.

- Eurofins Scientific SE

- OriGene Technologies Inc.

- Creative Diagnostics

- Promega Corporation

- Elabscience Biotechnology Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日