ELISA分析装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ELISA Analyzer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906203

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

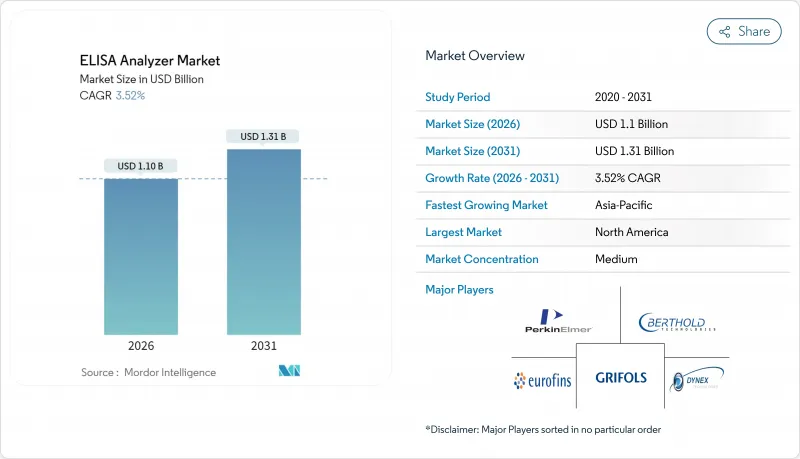

2026年のELISA分析装置市場規模は11億米ドルと推定され、2025年の10億6,000万米ドルから成長し、2031年には13億1,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は3.52%となる見込みです。

需要の伸びは、手動免疫測定法から統合型・高スループット自動化システムへの移行を反映しています。これにより作業時間が削減され、進化する規制文書化ルールへの適合が図られ、慢性的な人材不足の解消につながります。臨床化学検査と免疫測定メニューを連携可能な自動化プラットフォームが現在、設備投資判断の基盤となっており、一方、低濃度標的物質の検出に高い感度を要する治療薬モニタリング分野では、化学発光検出法の採用が引き続き拡大しています。地理的拡大はアジア太平洋地域におけるインフラ投資によって推進されていますが、北米の検査室は依然として高容量システムの最先端導入者であり続けています。これは、最新の分析装置に組み込まれた監査証跡が、2024年施行予定の検査室開発検査(LDT)規則に基づくコンプライアンスを簡素化するためです。プラットフォームの購入は、ワークロードの増加に応じて処理能力を拡張できるモジュール設計にますます依存しており、従来は技術更新サイクルを阻害してきた完全な交換コストを回避しています。

世界のELISA分析装置市場の動向と洞察

伝染性疾患および非伝染性疾患の増加傾向

2024年、非感染性疾患は全世界の死亡原因の74%を占め、この負担により日常的なバイオマーカー監視プログラムの急速な拡充が迫られています。同時に、パンデミック後の監視プロトコルにより、感染性病原体のベースライン検査量が増加しています。ELISAプラットフォームは、高スループットと低単価検査コストを兼ね備えているため、両方のシナリオに適しています。そのため、検査件数の急増に直面する検査室では、プレートへの試料注入、洗浄、読取を自動化するシステムを優先的に導入し、スタッフがより多くの日次検査を管理できるようにしています。ベンダー各社は現在、検査結果を検査情報システムに直接送信する接続ツールをバンドルしており、転記ミスリスクを最小限に抑えつつ、支払者や規制当局が求める監査証跡の厳格化を実現しています。慢性疾患と感染症の二重の推進力により、パンデミックの直接的な影響が収まった後も、利用率は長期間にわたり高い水準を維持すると予想されます。

自動化高スループット免疫測定プラットフォームの普及拡大

検査室の統合と人材の減少は、完全自動化分析装置の導入メリットをさらに強めています。バイオテックネ社のエラプラットフォームは、主に手動ピペッティング工程を削減することで、中規模検査室において導入コストを2年以内に回収できることを実証しています。FDAの2024年「検査室開発検査(LDT)規則」は、手動ELISAでは効率的に提供できない電子的なトレーサビリティがコンプライアンスの要となるため、その魅力をさらに高めています。その結果、調達委員会はバーコード追跡、オンボード品質管理、双方向LIS通信を統合した分析装置をますます選択する傾向にあります。導入後、これらのシステムは複数の旧式機器を置き換えることが多く、ベンダーの試薬支出シェアを拡大し、顧客を複数年のサービス契約に結びつけることになります。

熟練検査技師の不足

米国臨床病理学会(ASCP)の報告によれば、2024年時点で中核的検査業務の空席率は89%に達し、検査技師の平均勤続年数は低下を続けております。シーメンス・ヘルスインアーズの並行調査では、現職スタッフの3分の2が2034年までに退職を予定していると示唆されております。自動化が進んでも、検査室ではフラグのレビュー、分析のトラブルシューティング、新規アッセイの検証を行う有資格の科学者が必要です。人員不足により、一部の施設では1日あたりの免疫測定検査量に上限を設けるか、専門検査を外部委託せざるを得ず、患者ケアの遅延や分析装置の収益機会損失を招いています。ベンダーは遠隔診断サービスやメンテナンスガイド動画の提供で対応していますが、学術プログラムの受け入れ枠が限られている現状では、人材確保の課題が早期に解消される見込みは薄いです。

セグメント分析

自動化システムは2025年に売上高の67.92%を占め、手動ステーションでは実現できない無人バッチ処理と電子品質管理追跡機能に対する検査室の需要を反映しています。統合が進むことで、処理能力目標が人的ピペッティング能力を超えるハブ・アンド・スポーク型検査ネットワークが形成されるため、自動化ラインの需要はCAGR5.38%で拡大します。高ボリュームの参照検査室向けELISA分析装置市場においても、自動化ユニットは密閉型ロボット技術により操作者の試薬・患者検体への接触を低減するため、バイオハザード曝露リスクを最小化します。半自動装置は、1日の検査量がそれほど多くない診療所や小規模な地域病院にとっては依然として魅力的な選択肢ですが、こうした施設でも人件費の圧力により、所有コストの差は縮小しています。ELISA分析装置業界全体では、調達基準が純粋な購入価格から、ライフサイクルコスト、稼働時間の保証、病院キャンパス内の複数の分析装置間で結果を調和させるミドルウェアの接続性へと移行しています。

自動化に移行する検査室は、免疫測定と化学測定のメニューで試薬パックを共有できるプラットフォームを好みます。その好例が、1時間あたり最大1,550件の検査を実行できるアボットのAlinity ciシリーズです。この分野横断的な機能により、分析装置は日常のワークフローにさらに組み込まれ、試薬の消費量が増加し、既存の装置の交換の可能性が低くなります。サービス契約には部品、人件費、ソフトウェアのアップグレードがセットになっているため、ベンダーは研究開発費を回収でき、検査室は予期せぬコストの発生を抑えながら5年間の予算を予測することができます。アナリストは、長期的には完全自動化がELISA分析装置市場を独占すると予測していますが、資本予算が制約されている場合や、サンプルの混合により柔軟なシングルプレート処理が必要な場合など、ニッチな半自動化の需要は今後も続くと予想しています。

2025年には、ベンチトップ型分析装置が61.78%のシェアを占めました。これは、改修された病院検査室のスペース制約により、既存キャビネット下に収納可能なコンパクト筐体が好まれるためです。多くの機種は、プレートを垂直に積み重ねる方式やデュアル読み取りヘッドの採用により中程度の処理能力を実現し、従来ベンチトップの生産性を制限していたサイズ制約を回避しています。しかしながら、スペース制約が少なく検査メニューの幅広さから複数の並列インキュベーターを必要とする中核検査室では、独立型フロア設置モデルが新規導入を獲得しています。このELISA分析装置市場において、フロアユニットは自動バルクローディングと連続供給モードにより、朝のピーク時の採血業務からスタッフを解放するため、5.49%のCAGRで成長が見込まれます。ベンチトップモデルのELISA分析装置市場シェアは、作業スペースが既に最適化されている場合、大半の買い替えサイクルが同等機種への交換に留まるため、わずかな減少に留まる見込みです。

ベンダー各社は共通のソフトウェアエコシステムを通じて両モダリティのニーズに対応しており、ベンチトップ装置で訓練を受けたオペレーターはフロアモデルへシームレスにローテーション可能です。ワーフェン社のBIO-FLASHはベンチトップで専門的な自己免疫検査メニューに対応し、QUANTA-Lyser 3000は高容量施設向けに同一試薬パックをスケールアップします。このようなモジュール性は、医療ネットワークが多様な施設レベルで消耗品価格を固定しつつ、トレーニングと品質指標を標準化する複数年調達枠組みの基盤となります。この動向は、共通情報基盤に紐づく柔軟な導入オプションへのELISA分析装置業界全体の移行を反映しています。

2~3枚のプレートを同時に処理する中処理能力プラットフォームは、200~500床規模の病院の大半にとって効果的なコストと処理能力のバランスを実現するため、2025年には47.10%の収益を生み出しました。しかしながら、検査室におけるELISA分析装置市場規模は、1回あたり4枚以上のプレート処理が可能なハイスループット装置への移行が加速しており、2031年までにCAGR5.69%が見込まれます。その要因としては、腫瘍学・神経学バイオマーカー承認に伴う検査メニューの拡充や、コア生化学検査パネルを増加させる選択的手術の回復が挙げられます。低スループット機器は、検査の柔軟性を優先する研究機関において一定の需要を維持していますが、中位機種の価格低下により従来からのシェアは縮小傾向にあります。

自動化機器メーカーは、旧式の中間クラス機器を上位機種への買い替え時に評価する下取りインセンティブを提供することで、処理能力の階層化を強化しています。例えば、bioMerieux社のVIDAS KUBEは、装置の設置面積を拡大せずに培養ポジションを倍増させることで、従来機種を飛躍的に凌駕しています。人手不足が継続するELISA分析装置業界において、処理能力の向上は追加シフトなしでサービスレベルの改善を実現し、医療システムの拡張計画を支援します。

地域別分析

北米地域は、成熟した医療インフラ、厳格なFDA監督、中核検査室自動化の大規模導入実績により、2025年においても41.60%のシェアを維持しました。2024年施行の検査室開発検査(LDT)規制を活用する施設では、検証パッケージを効率化する電子記録機能内蔵分析装置への投資が進みました。こうしたコンプライアンス上の利点と試薬レンタル方式の資金調達により、資本予算の厳格化にもかかわらず更新サイクルが維持されています。カナダは米国の導入パターンを反映していますが、全国調達契約により州ネットワーク全体で数量割引を確保できる利点があります。

アジア太平洋地域は、中国とインドにおける三次医療機関および地域基準検査室の増加に伴い、2031年までCAGR4.49%という最速の成長が見込まれています。政府主導の取り組みにより健康保険適用範囲が拡大し、一人当たりの診断支出が増加しています。中国国内の製造奨励策により、現地組み立て分析装置の輸入関税が軽減され、世界のとローカルのハイブリッドプラットフォームへの調達傾向が促進されています。日本と韓国のELISA分析装置市場規模は、両市場の先進的なバイオマーカーポートフォリオと整合する化学発光システムに傾いています。一方、ASEAN諸国では公衆衛生プログラム向けに費用対効果の高い比色法キットが依然として重視されています。

欧州は医薬品製造クラスターと免疫測定スクリーニングを義務付ける食品安全基準に支えられ、大きなシェアを占めています。EUのグリーンディールは環境に配慮した消耗品への需要をさらに促進し、ベンダーはリサイクル可能なプレートや低毒性基材の開発を進めています。南米および中東・アフリカ地域は依然として成長機会を有しており、ブラジルやサウジアラビアの主要病院プロジェクトでは自動免疫測定システムの導入が明記されていますが、地域全体での普及は経済安定性と現地サービスインフラに依存します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 伝染性疾患および非伝染性疾患の増加傾向

- 自動化ハイスループット免疫測定プラットフォームの導入拡大

- 拡大する医薬品およびバイオ医薬品のパイプライン

- ポイント・オブ・ケア診断技術の利用拡大

- 多重検査および高感度検査への移行

- 食品安全および環境モニタリング規制の強化

- 市場抑制要因

- 熟練した実験室要員の確保が困難であること

- 代替免疫測定技術による競合の激化

- プラスチック製消耗品および有害試薬に関する環境問題

- 原材料および試薬の供給コストの変動

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 操作タイプ別

- 自動化ELISA分析装置市場

- 半自動分析装置

- モダリティ別

- ベンチトップ

- スタンドアローン型/フロア設置型

- スループット別

- ロースループット(1プレート以下)

- ミッドスループット(2~3プレート)

- ハイスループット(4プレート以上)

- アッセイ形式別

- サンドイッチELISA

- 競合的/阻害ELISA

- 間接ELISA

- ダイレクトELISA

- 検出技術別

- 比色分析

- 化学発光

- 蛍光測定法

- 用途別

- ワクチン開発

- 免疫学/自己免疫検査

- 治療薬モニタリング及び製薬品質保証・品質管理

- その他の用途

- エンドユーザー別

- 診断検査機関

- 製薬・バイオテクノロジー企業

- 受託研究/CRO

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific

- Dynex Technologies

- Bio-Rad Laboratories

- Tecan Group

- Awareness Technology

- Berthold Technologies GmbH & Co.KG

- Grifols, S.A.

- Eurofins Scientific(Eurofins Abraxis)

- PerkinElmer Inc.(EUROIMMUN Medizinische Labordiagnostika AG)

- Hamilton Company

- Gold Standard Diagnostics

- Siemens Healthineers

- Abbott Laboratories

- Danaher Corp.(Beckman Coulter)

- Agilent(BioTek)

- BMG Labtech

- Tosoh Bioscience

- Shenzhen Mindray Bio-Medical

- AXA Diagnostics

- BIOLINE Medical System

- Everex S.r.l.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日