|

市場調査レポート

商品コード

1931743

産業用ポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Industrial Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用ポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月05日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

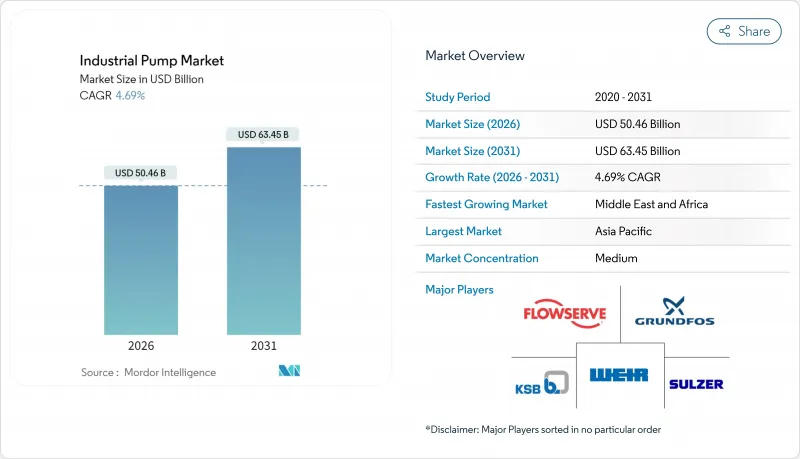

産業用ポンプ市場は2025年に482億米ドルと評価され、2026年の504億6,000万米ドルから2031年までに634億5,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは4.69%と見込まれております。

老朽化した都市ネットワークの継続的な更新、石油化学プラントの増設、厳格化する効率性規制が、長期にわたるサプライチェーンの変動の中でも市場の回復力を支えました。水処理分野への資本支出は依然として最大の需要牽引要因であり、米国単独でも2022年から2026年にかけて水インフラ更新に500億米ドル以上を計上しています。カタールとサウジアラビアにおけるメガプロジェクトは、エチレンクラッカーやガス処理プラントで腐食性・高温媒体を処理可能な高仕様ポンプの受注を継続的に押し上げました。アジア太平洋地域は、中国、インド、東南アジアにおける大規模な工業化を背景に数量ベースでの主導的地位を維持した一方、中東・アフリカ地域は石油化学産業の多角化が加速したことで最も速い成長軌道を記録しました。

世界の産業用ポンプ市場の動向と展望

世界の上下水道処理投資の増加

2024年および2025年初頭に発表された記録的な自治体予算により、大容量遠心ポンプおよび水中式汚水ポンプの入札数量が増加しました。米国環境保護庁(EPA)は長期的な改修需要を7,440億米ドル以上と推定しており、スーシティの4億6,500万米ドル規模の地域施設やケープフィアの2億3,900万米ドル規模のサウスサイドプラントなど、複数段階にわたるアップグレードが推進されています。高度処理義務化により高圧逆浸透装置への関心が高まり、エジプトのアル・マハサマ排水再生プロジェクトではスルツァー社の垂直多段システムが採用されました。水道事業者は振動・温度データをクラウドダッシュボードへ送信する無線センサーの組み込みを拡大し、重要設備の平均修理時間短縮を図っています。調達枠組みでは総所有コスト(TCO)計算が重視され始め、エネルギー効率設計が優遇されることで、購入者はEUのMEI基準を余裕でクリアする高効率モーターを選択する傾向が強まっています。監視義務の強化もアフターマーケット収益源を拡大し、OEMメーカーにとって継続的なサービス契約の基盤となっています。

中東・アフリカ地域における石油化学プラントの増設

湾岸産油国は下流部門の多角化を推進し、クラッカー、ポリマーユニット、ガス処理プラントのEPC契約を発注。これらには合計数千台の耐食性ポンプが要求されます。カタールのラス・ラファン・ポリマー複合施設(予算60億米ドル)には、2027年の稼働開始を予定する日量2,080千トンのエタンクラッカーが組み込まれました。サウジアラビアの110億米ドル規模アミラルプロジェクトでは、SATORP製油所と統合された165万トンのエチレン名目生産能力が追加され、400°F(約204℃)の吐出温度に耐えるAPI 610準拠ポンプの需要が大幅に増加しました。調達入札における現地調達条項により、国際的なOEMメーカーがケーシング加工と最終組立の現地化を進めるインセンティブが強まりました。エンドユーザーは電力消費抑制のため可変周波数駆動装置を優先し、地域の省エネルギー目標に沿ったスマートモーター制御の採用が促進されました。

鉄鋼・銅価格の変動が総所有コストを押し上げる

2024年、銅価格は供給不足の懸念から1トン当たり1万米ドルを突破し、1万1,000米ドルに迫る水準まで上昇。銅を多用する固定子や巻線部品の生産コストを3.5~4.2%押し上げました。カーボンニュートラル鋼材イニシアチブは、水素ベース生産に連動したグリーンプレミアム追加料金を製鉄所が転嫁したことで、さらなる不確実性を加えました。メーカーはヘッジプログラムの強化、材料節約のためのケーシング再設計、供給契約への変動価格条項導入で対応。一方エンドユーザーは任意の交換を延期し、設備の平均寿命を延ばすとともに、産業用ポンプ市場における短期的な出荷量を抑制しました。

セグメント分析

遠心ポンプユニットは2025年収益の61.85%を占め、給水・化学薬品移送・空調ループにおける実績あるコストパフォーマンスのバランスにより産業用ポンプ市場を支えました。自治体向けサイクルにおける平均オーバーホール間隔が3年であることから、本セグメントは安定したアフターマーケット需要を生み出しました。しかしながら、高粘度スラリー処理における特殊需要により、増分シェアはプログレッシブケーブ設計へ移行し、2031年までにCAGR7.45%で拡大が見込まれます。低せん断輸送を重視する石油化学・鉱業顧客層において、プログレッシブケーブポンプは産業用ポンプ市場規模のシェアを拡大中です。一方、往復動ポンプとダイヤフラムポンプは、それぞれ高圧注入と衛生生産において重要な役割を維持しましたが、ニッチな領域での展開となりました。IoT改造は従来の遠心ポンプセットにも普及し、予知保全のための振動解析を可能にすることで、予定外のダウンタイムを最大30%削減しました。

一軸偏心ねじポンプメーカーは、耐摩耗性ローターコーティングに多額の投資を行い、研磨性負荷下でのサービス間隔を8,000時間以上に延長しました。ロータリーギアポンプとペリスタルティックポンプは、電池材料製造ラインにおける新興の微量投与タスクに対応し、エンドユースにおけるイノベーションの広がりを示しました。センサーテレメトリーから構築されたデジタルツインにより、オペレーターは水力エンベロープ全体でのキャビテーションリスクをシミュレート可能となり、インペラーを保護するプロセス制御の改善を推進しました。サプライヤーは、メンテナンスを簡素化し予備在庫を削減するモジュラーカートリッジシールの重要性を引き続き強調しました。エネルギー強度への規制的注目が高まる中、ケーシングの渦巻部と拡散器ベーンの効率向上は、広範な産業用ポンプ市場における全ポンプタイプで競争上の必須要件となりました。

電動駆動装置は2025年に77.95%という圧倒的なシェアを占め、先進国におけるほぼ普遍的な電力網アクセスと可変周波数駆動装置による効率向上の恩恵を受けました。Graco社のQUANTMプラットフォームが記録した現場データでは、横磁束トポロジーにより最大85%のモーター効率を達成し、電力ベースのライフサイクルコスト優位性を裏付ける結果となりました。しかしながら、太陽光発電ソリューションは、アフリカおよび南アジアにおける農村灌漑プロジェクトを背景に、CAGR11.1%で拡大し、産業用ポンプ業界で最も急速に成長している分野として浮上しました。設置コストは76.23ユーロ(89.13米ドル)から1,219.59ユーロ(1,425.95米ドル)の範囲であり、特にディーゼル発電機の燃料物流コストを考慮すると、競争力のある均等化コストを実現しました。

ディーゼルエンジンパッケージは、電力網の信頼性が依然として疑問視される油田フラクチャリングや緊急雨水排水において、戦略的な重要性を維持しました。油圧駆動および空気圧駆動は、出力密度と着火安全性を重視する危険区域設置や移動式プラント設備向けに引き続き採用されました。太陽光発電アレイとリチウムイオン蓄電を組み合わせたハイブリッドマイクログリッドソリューションは、インドネシアの複数の鉱山で試験導入段階に入り、ディーゼル補助なしでの24時間稼働を実現しました。既存電動設備への可変速駆動装置(VFD)の改造は、連続運転の海水淡水化プラントにおいて最大20%のエネルギーコスト削減を達成しました。全体として、電源構成はエンドユーザーの現実的な選択を示していますが、産業用ポンプ市場における電気駆動の優位性は、予測期間を通じて持続すると見込まれます。

産業用ポンプ市場は、ポンプタイプ(遠心式、往復動式、回転式など)、動力源(電気、ディーゼル、太陽光など)、エンドユーザー産業(石油・ガス、上下水道、化学・石油化学、発電、鉱業、食品・飲料など)、ポンプ設置形態(水中型、地上設置型)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されます。

地域別分析

アジア太平洋地域は、数十年にわたる産業基盤の整備、大規模な都市インフラの刷新、政策主導の製造拠点の現地化を経て、2025年には44.85%の収益シェアで市場を牽引しました。福建省における新たなエチレンクラッカー複合施設やオーストラリアの大規模海水淡水化計画が、高効率多段ポンプの調達を促進しました。中国における廃水再利用の促進策や、インドの化学品向け生産連動型奨励プログラム(PLI)は、国内外のポンプメーカー双方への受注を継続的に導きました。電力消費強度やカーボンフットプリントに関する規制強化は、オペレーターによる可変速駆動装置(VFD)への改修を促し、産業用ポンプ市場において高効率製品ラインへの市場規模拡大を後押ししました。

中東・アフリカ地域は6.05%という最速のCAGRを記録し、サウジアラビア、カタール、アラブ首長国連邦における合計170億米ドル規模の石油化学投資が牽引しました。NEOMの100万m3/日海水処理プロジェクトなどの海水淡水化事業では、塩化物応力腐食に耐性のある高圧二相鋼製ポンプが求められました。ザンビアとコンゴ民主共和国におけるアフリカ鉱業の拡大により、耐摩耗性スラリーユニットの受注が増加しました。現地調達枠組みにより、OEMメーカーはオマーンと南アフリカにサービス拠点を設置し、オーバーホールのターンアラウンドタイムを短縮するとともに、ブランドロイヤルティを強化しました。北米では水道インフラ法案を背景に安定的な更新サイクルが続き、カリフォルニア州、テキサス州、フロリダ州で遠心ポンプや立型タービンポンプの更新入札が集中しました。エネルギー政策の優遇措置により水素電解の早期導入が進み、耐食性循環ポンプのニッチな受注が発生。欧州の厳格なMEI規制は超高効率設計の需要を喚起し、プラント所有者に総所有コスト指標の再評価を促しました。ラテンアメリカは規模こそ小さいもの、農業用灌漑ポンプの着実な普及と、チリ・ペルーにおける鉱業関連の需要が確認されました。全地域において、予知保全を特徴とするデジタルサービス提案が入札評価の決定的要因となり、産業用ポンプ市場における競争環境をさらに形作りました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の水処理・廃水処理支出の増加

- 中東・アフリカ地域における石油化学製品の生産能力拡大

- アジア太平洋地域における産業インフラの急速な整備

- グリーン水素電解装置向け耐食性ポンプの需要

- 予知保全IoTサービスモデルがアフターマーケット収益を創出

- 市場抑制要因

- 鉄鋼・銅価格の変動が総所有コスト(TCO)を押し上げる

- ポンプ効率に関する規制強化による設備投資サイクルの遅延

- 乾燥地経済圏におけるモーターレス重力式マイクロ灌漑システムへの移行

- バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- ポンプタイプ別

- 遠心式

- 往復動式

- ロータリー

- ダイヤフラム

- 一軸偏心ねじ

- その他

- 電源別

- 電気

- ディーゼル

- 太陽光発電

- 油圧

- 空気圧式

- エンドユーザー業界別

- 石油・ガス

- 水と廃水

- 化学品および石油化学製品

- 発電

- 鉱業

- 食品・飲料

- 医薬品

- パルプ・製紙

- その他

- ポンプ定位別

- 水中

- 水上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 台湾

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- トルコ

- イスラエル

- GCC諸国

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Flowserve Corporation

- Grundfos Holding A/S

- Xylem Inc.

- Sulzer Ltd.

- KSB SE & Co. KGaA

- ITT Inc.

- Ebara Corporation

- The Weir Group PLC

- Schlumberger NV(REDA Pump)

- Baker Hughes Company

- SPX FLOW Inc.

- Wilo SE

- Dover Corporation

- Pentair plc

- Franklin Electric Co. Inc.

- Tsurumi Manufacturing Co. Ltd.

- Kirloskar Brothers Ltd.

- Atlas Copco AB

- Ruhrpumpen Group

- Zoeller Company

- Roto Pumps Ltd.

- Gardner Denver LLC(Ingersoll Rand)

- ClydeUnion Pumps(Celeros Flow Tech)

- LEWA GmbH

- Graco Inc.