欧州のキッチンコンロ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Kitchen Hobs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066635

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

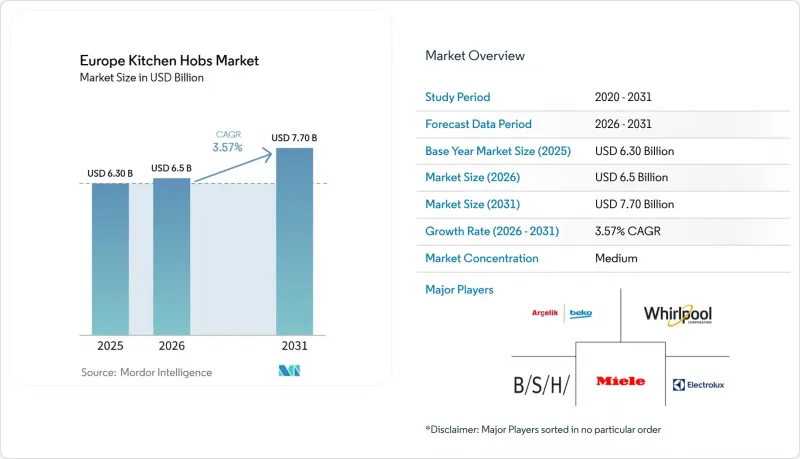

Mordor Intelligenceによると、欧州のキッチンコンロ市場規模は、2025年の63億米ドル、2026年の65億米ドルから、2031年までに77億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.57%となる見込みです。

本レポートは、製品別(ガスコンロ、電気コンロ、ハイブリッド/コンビネーションコンロ、その他製品)、設置タイプ別(ビルトイン/一体型コンロ、フリースタンディング型コンロ)、エンドユーザー別(住宅用、業務用)、流通チャネル別(B2C/小売、B2B(メーカー直販))、および地域別(英国など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州のキッチンコンロ市場の動向と洞察

EU全域でのインセンティブにより、ガスコンロが段階的に廃止されつつあります

加盟各国の補助金制度により、ガス調理から電気調理への移行が加速しています。その一例として、2026年から施行されるオランダの全国的なガスボイラー禁止措置や、フランスの復興計画に盛り込まれた電化クレジットが挙げられます。小売業界の動きも政策措置を反映しており、IKEAオランダはガスコンロを完全に販売中止とし、小売業者がエネルギー転換に歩調を合わせていることを強調しています。欧州委員会は現在、各国に対し2025年12月までに詳細なガス段階的廃止戦略の提出を義務付けており、これにより誘導加熱技術に対する需要の見通しが明確になっています。企業の脱炭素化目標が厳格化されるにつれ、業務用厨房も調達計画を調整しており、これによりホスピタリティ業界も電気調理の潮流に加わっています。法的に定められた政策枠組みは、欧州のキッチンホブ市場の潜在顧客基盤を事実上拡大しており、製品開発のロードマップを誘導加熱およびダウンドラフト式電気ソリューションへと大きく傾けています。EUのエネルギー効率ラベルを活用し、沸騰時間が1kWh未満という性能をアピールしているメーカーは、最も堅調な受注残を記録しています。

高効率IHコンロの急速な普及

効率性の優位性は、家庭における誘導式コンロへの移行を後押しする最も説得力のある要因であり続けています。実験室での試験によると、エネルギー伝達率は誘導式が90%であるのに対し、ガスは40~50%にとどまります。沸騰までの時間を比較した試験も、消費者の認識をさらに強固なものにしています。誘導式では1リットルの水を4.81分で沸騰させられるのに対し、ガスでは9.69分を要します。この差は、電気料金にダイナミックプライシングが導入されるにつれて、ますます顕著になっています。室内空気質の擁護団体は、ガスバーナーからの二酸化窒素排出に対する監視を強化しており、2024年の研究では、この関連性が定量化され、欧州で年間4万人の早期死亡が推定されています。若年層やサステナビリティを重視する層は、Bosch Home ConnectやSamsung SmartThingsなどのスマートホームプラットフォームと互換性のある、アプリ制御式のコンロを好むことで、この動向をさらに強めています。北欧諸国は、豊富な再生可能エネルギーによる電力が炭素排出量の優位性を際立たせているため、誘導加熱の普及率が2桁に達しており、この分野の先駆けとなっています。この連鎖的な影響により、複数のOEMメーカーにおいて、ガスやセラミック製品ラインのSKU合理化が進み、研究開発予算は誘導コイルの効率化や電力配分アルゴリズムへと決定的にシフトしています。

初期費用の高さvs.従来のガス・セラミックコンロ

誘導加熱モデルの小売価格は依然として、ガス式製品に比べて50~70%高い水準にあり、この価格差が、東欧の可処分所得が限られている世帯における導入を妨げています。改修費用も問題を複雑にしています。古いアパートでは、パネルを3kWから6kWにアップグレードする費用が800ユーロ(875米ドル)に達することもあります。ライフサイクル分析では、5年以内に省エネ効果によって価格差が相殺されることが示されていますが、資金繰りに余裕のない購入者たちは、ドイツやフランスでの補助金制度が導入された後も、依然として懐疑的です。メーカー各社は、Wi-Fiなどの付加機能を省くことで小売価格を108米ドル(100ユーロ)引き下げるエントリーモデルを試験的に展開していますが、規模の経済効果によってこの価格差を完全に解消するには至っていません。小売業者は年率0%の分割払いプランで負担を軽減しており、一部の電力会社では家電ローンを電力契約に組み込んでいます。ポーランドやトルコでのコイルの大量生産がコスト低下を牽引するにつれ、価格の障壁は緩和される見込みです。

セグメント分析

2025年には、電気コンロが売上高の63.9%を占め、CAGR 4.40%で拡大しており、これは欧州のキッチンコンロ市場における製品タイプの中で最も高い成長率です。ガスコンロは29.4%のシェアを占めていますが、規制圧力の高まりや、消費者が室内空気質のリスクを再評価する動きにより、シェアを縮小しています。セラミック製コンロは約12.33%を占めており、誘導加熱コンロの高価格を懸念しつつも、ガスコンロからの移行を望む購入者にとっての過渡的な選択肢となっています。電気プレート式コンロは、主にエントリーレベルの賃貸物件で依然として使用されていますが、ドミノ型モジュラーユニットなどのニッチなカテゴリーは、マイクロアパートの建設増加の恩恵を受けています。メーカー各社は、売れ行きの悪いガス式SKUを段階的に廃止し、金型を誘導コイルの生産に振り向け、単一の7.4 kW回路から複数の調理ゾーンに電力を供給できる電力共有電子機器への投資を強化しています。製品デザインの傾向は、フレームレスガラスやシームレスなタッチスライダーへとますます収束しており、価格帯を問わず外観が標準化されつつあります。規制面での追い風も誘導加熱の主導的地位を後押ししています。改定されたEUのエネルギー表示規則では、ガス製品の効率改善が優先順位を下げられたため、事実上、研究開発が電気式製品へと向けられています。

このセグメントの動向は、欧州のキッチンコンロ市場が、熱燃焼から磁気エネルギー伝達へと転換していることを如実に示しています。誘導加熱の価値提案は、環境、安全性、調理速度の各側面において共感を呼び、購入後のアンケート調査において高い顧客満足度スコアをもたらしています。さらに、誘導加熱式コンロは直火がないため、調理面とファンの間隔を狭くできることから、ダウンドラフト式換気システムとの統合が最も容易です。現在、中上位モデルでは標準装備となっているエネルギーモニタリング機能により、誘導加熱は単なるコンロという枠を超え、キッチン全体のエネルギー管理へと進化しています。製造規模の拡大に伴い、コスト曲線は年間3~4%のペースで低下すると予想され、価格に敏感な地域においても、市場への浸透が加速すると見込まれます。

2025年の売上高の75%をビルトイン型コンロが占めており、この優位性は、シームレスなキッチンデザインを好む欧州の消費者の嗜好や、壁一面に広がるカウンタートップデザインの普及によってさらに強固なものとなっています。シェア19.10%を占める据え置き型は、デザインの統一性よりも可搬性や初期コストの低さが重視される、予算重視のリノベーションや家主所有の物件においてのみ、依然として人気を保っています。欧州のキッチンコンロ市場において、ビルトイン型はプレミアム化の進展やコンロ表面への排気機能の統合を追い風に、市場全体の平均成長率を上回るペースで拡大すると予想されます。

設置タイプ別の分析からは、オープンプランの居住空間が家電の進化をいかに促進しているかが明らかになっています。エリカ社の「NikolaTesla」のようなダウンドラフト式コンロは、換気と調理機能を一体化させ、リビングとキッチンが一体となった多目的スペースの視界を確保します。ビルトイン製品の売上は、交換サイクルの長期化からも恩恵を受けています。一度埋め込み設置されると、消費者は同じ設置スペース内でアップグレードを行う傾向が強まり、ブランドへのロックインが強化されるのです。一部の小売業者にとって、専門の設置サービスは二次的な収益源から主要な収益源へと移行しており、ハードウェアの販売を補完する高利益率のサービス契約を生み出しています。これに対し、メーカーは、大工の作業を最小限に抑えるためにクリップイン式の取り付け金具や標準化されたカットアウト寸法を設計することで対応しており、DIY層というターゲット層を大幅に拡大しています。EUのグリーンディール政策に基づくエネルギー改修プロジェクトでは、補助金を確保するためにビルトイン式IHコンロの設置が義務付けられることが多く、これによりその優位性がさらに強固なものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU全域におけるガスコンロの段階的廃止に向けたインセンティブ

- 省エネ型IHコンロの急速な普及

- キッチンのプレミアム化とデザイン重視のリフォーム

- スマート/コネクテッドビルトイン家電の急増

- オンライン専業小売業者が高額商品の販売を拡大しています

- 外食産業の厨房における企業の脱炭素化

- 市場抑制要因

- 従来のガス・セラミック製ユニットと比較した高い初期費用

- IH調理器における調理器具の互換性の制限

- 設置業者および配電盤のアップグレードに関するボトルネック

- EUの修理可能性に関する規制の強化により、コンプライアンスコストが増加しています

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- ガスコンロ

- 電気コンロ

- IHコンロ

- 放射式コンロ/放射式クックトップ

- コイル式コンロ

- ハイブリッド/コンビネーション・ホブ

- その他の製品(ドミノ式コンロなど)

- 設置タイプ別

- ビルトイン/一体型コンロ

- フリースタンディング型コンロ

- エンドユーザー別

- 住宅

- 商業

- 流通チャネル別

- B2C/小売

- オフライン

- B2B(メーカー直販)

- B2C/小売

- 地域別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BSH Home Appliances

- Electrolux Group

- Whirlpool Corp.

- Miele & Cie. KG

- Arcelik A.S.(Beko)

- Gorenje Group(Hisense Europe)

- SMEG S.p.A.

- De Dietrich(Brandt)

- Fulgor Milano

- Fisher & Paykel

- Fagor Industrial

- Elica S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日