大豆殺菌剤種子処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Soybean Fungicide Seed Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

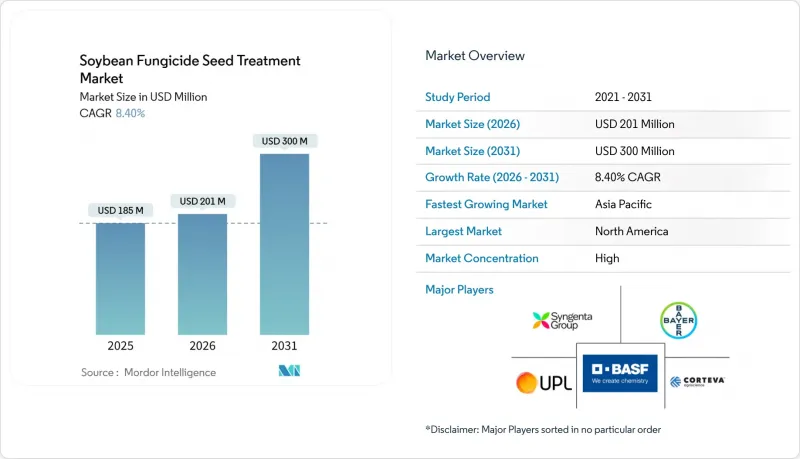

Mordor Intelligenceによると、大豆殺菌剤種子処理市場は2025年に1億8,500万米ドルの規模となり、2026年の2億100万米ドルから2031年までに3億米ドルへと成長し、2026年から2031年にかけてCAGR8.4%を記録すると予測されています。

本レポートは、タイプ別(化学および非化学/生物学的)および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で示されています。

世界の大豆殺菌剤種子処理市場の動向と洞察

殺菌剤耐性を持つ大豆フィトフトラ菌(Phytophthora sojae)株の発生増加

現地調査により、長年にわたり有効とされてきたRps遺伝子を克服し、遺伝的抵抗性を低下させ、生産者をマルチモードの種子処理へと駆り立てる複数のフィトフトラ・ソジャエ(Phytophthora sojae)病型が特定されました。このような変動性により、フェニルアミド系薬剤とエタボキサム、および生物学的拮抗剤を組み合わせた複合薬剤の採用が加速しています。さらに、南米の研究者らは、アゾキシストロビン耐性のコレトトリカム・トランカタム(Colletotrichum truncatum)を報告しており、新たな有効成分の必要性が浮き彫りになっています。病原体の集団は、市場への新有効成分の導入よりも急速に進化しており、これにより生産者は複数の作用機序を持つ種子処理剤を採用するようになっています。

高品質な作物の収量に対する需要の高まり

輸出業者は、マイコトキシンやタンパク質含有量のばらつきに関する規制の強化に直面しており、種子処理は不可欠な品質保証措置となっています。例えば、中国の輸入業者は、デオキシニバレノールの含有量が1ppmを超える出荷品を拒否することが多く、これは発芽時のフザリウム菌による感染を管理することでリスクを軽減できます。アルゼンチンでは、欧州の搾油業者とのプレミアム契約を目指す生産者たちが、増殖圃場全体で種子処理の慣行を標準化しています。種子会社によると、現在では品種純度を確保するため、ほとんどの基礎種子ロットに処理が施されています。

化学殺菌剤が土壌微生物相に及ぼす悪影響

大豆栽培における化学殺菌剤を用いた種子処理は、有益な土壌微生物相、特に窒素固定を行うリズビウム属菌に対する悪影響により、その使用にますます制限が課されつつあります。これらの殺菌剤は根の根粒形成を阻害し、その結果、生物学的窒素固定の効率を低下させる可能性があります。『Bioscience』誌に掲載された研究によると、殺菌剤で処理された大豆種子では根粒数が36%減少しており、植物と微生物の共生関係や栄養分の吸収に悪影響を及ぼしています。この減少は、肥沃度の低い土壌における収量を抑制する可能性があり、規制当局による監視の強化につながるとともに、微生物叢に優しい、あるいは生物学的な種子処理法の採用を促進しています。

セグメント分析

2025年の大豆殺菌剤種子処理市場において、化学製剤が68%と最大の市場シェアを占めました。一方、生物由来製品の市場規模は、2026年から2031年にかけて9.3%という最も高いCAGRで拡大すると予測されています。トリアゾール系とフェニルアミド系の組み合わせは、長年の実用実績、ヘクタール当たりの費用対効果の高さ、および幅広い規制当局の承認により、フィトフトラ属やリゾクトニア属の防除に引き続き広く使用されており、汎用作物における定番となっています。しかし、ブラジルや米国における耐性への懸念から、輪作や薬剤の併用が推進されており、生産者はプレミアムな多成分配合剤を選択するようになっています。

生物学的種子処理剤には、バチルスやトリコデルマなどの生きた微生物に加え、発酵由来の代謝産物が含まれます。コルテバ・アグリサイエンス社のシュードモナス菌をベースとした「ルミセナ」や、シンジェンタ社のバチルス菌をベースとした「サルトロ」などの例が、高性能な生物学的殺菌剤の採用が拡大していることを示しています。アルギン酸マトリックスなどのカプセル化技術の進歩により、保存期間と種子上の生存率が向上しました。有効性が引き続き向上すれば、生物学的種子処理剤は2031年までに同等の市場シェアを獲得する可能性があり、競合の焦点は、広範な微生物ライブラリと大規模な発酵能力を持つ企業へと移行するでしょう。

地域別分析

2025年の大豆殺菌剤種子処理の売上高において、北米は34%という最大の市場シェアを占めました。これは、コーンベルトやプレーリー地方におけるコーティング処理の普及が原動力となっています。2031年までの成長は、作付面積が飽和状態にあるため、緩やかなものになると予測されています。しかし、加工業者が大気圧冷プラズマ装置を採用するにつれ、発芽率の向上や合成資材の使用削減が図られ、プレミアム化の動向が顕著になっています。さらに、気候スマート農業に関連する補助金により、生物由来の薬剤や精密散布による複合処理への移行が促進されており、作付面積が横ばいになっても収益の維持に寄与しています。

アジア太平洋地域の市場規模は、2026年から2031年にかけてCAGR9.8%という最も高い伸び率で拡大すると予測されています。これは、生産者がアジア大豆さび病、フィトフトラ根腐病、ディアポルテ茎がん病などの課題に対処しているためです。インドと中国は導入の初期段階にあり、普及率は低い状況です。しかし、小規模農家に対して処理済み種子を補助金を交付する政府の取り組みが、この格差の解消に寄与しています。ブラジルでは、大豆種子の約4分の3がすでにコーティング処理されていますが、マトグロッソ州やパラナ州などの地域で病害の脅威が高まっていることから、多機能型や生物由来製品への移行と相まって、販売量の継続的な伸びが見込まれます。

欧州、中東・アフリカでは、大豆の作付面積が比較的小さく、また「ファーム・トゥ・フォーク(Farm to Fork)」戦略の下で残留規制が厳格化され、いくつかのトリアゾール系薬剤が段階的に廃止されていることから、成長ペースは鈍化すると予測されています。欧州では、ドイツ、フランス、イタリアなどの国々において、有機農業や総合的病害虫管理(IPM)を実践する生産者が、BASF SEアグリカルチャー・ソリューションズやノボザイムズ社の微生物コーティング剤を早期に採用していますが、全体的な販売量は依然として限定的です。アフリカでは、エジプトや南アフリカの灌漑依存地域において、高い病原菌の脅威を軽減するために種子処理が活用されています。一方、トルコは近隣市場に製品を供給する製剤拠点として台頭しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 殺菌剤耐性を持つ大豆フィトフトラ菌株の発生率の増加

- 高品質な農産物に対する需要の高まり

- 種子処理の導入に対する政府補助金

- 低温プラズマコーティング技術の拡大

- ドローンを活用した種子ペレット化の導入

- RNAベースの殺菌剤の種子処理スタックへの統合

- 市場抑制要因

- 化学殺菌剤が土壌微生物相に及ぼす悪影響

- 農薬に対する厳しい規制

- 主要トリアゾール系有効成分のサプライチェーンの変動性

- 有機物含有量の少ない土壌における植物毒性に対する農家の認識

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ

- 化学品

- 非化学/生物学的

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta Group Co., Ltd.

- Bayer AG

- BASF SE

- Corteva, Inc.

- UPL Limited

- Sumitomo Chemical Company, Limited

- FMC Corporation

- Nufarm Limited

- Novozymes A/S

- Pro Farm Group Inc.

- Valent U.S.A. LLC

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 殺菌剤耐性を持つ大豆フィトフトラ菌株の発生率の増加

- 高品質な農産物に対する需要の高まり

- 種子処理の導入に対する政府補助金

- 低温プラズマコーティング技術の拡大

- ドローンを活用した種子ペレット化の導入

- RNAベースの殺菌剤の種子処理スタックへの統合

- 市場抑制要因

- 化学殺菌剤が土壌微生物相に及ぼす悪影響

- 農薬に対する厳しい規制

- 主要トリアゾール系有効成分のサプライチェーンの変動性

- 有機物含有量の少ない土壌における植物毒性に対する農家の認識

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- タイプ

- 化学品

- 非化学/生物学的

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- ベトナム

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- トルコ

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta Group Co., Ltd.

- Bayer AG

- BASF SE

- Corteva, Inc.

- UPL Limited

- Sumitomo Chemical Company, Limited

- FMC Corporation

- Nufarm Limited

- Novozymes A/S

- Pro Farm Group Inc.

- Valent U.S.A. LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日