米国の種子処理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Seed Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066390

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

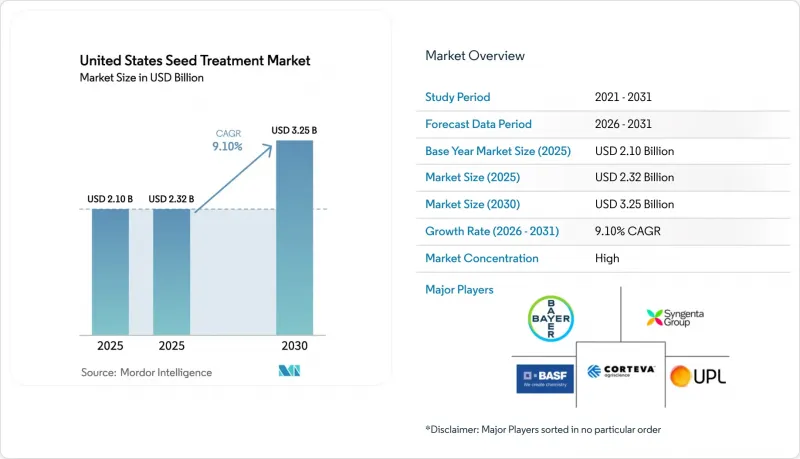

Mordor Intelligenceによると、米国の種子処理市場の規模は2025年に21億米ドルと評価され、2026年の23億2,000万米ドルから2031年までに32億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.10%となる見込みです。

本レポートは、製品タイプ(殺菌剤、殺虫剤、殺線虫剤)および作物タイプ(商業作物、果物・野菜、穀物、豆類・油糧種子、芝生・観賞用植物)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国種子処理市場の動向と洞察

従来の農薬に対する規制圧力

米国環境保護庁(EPA)は2024年7月、クロチアニジン、イミダクロプリド、チアメトキサムの職業曝露評価を更新し、葉面散布用ネオニコチノイド系農薬に対するコンプライアンスの負担を強化するとともに、生産者を種子処理型の代替品へと誘導しています。2025年に予定されているラベル改正では、広範囲な緩衝地帯の設定や、全面散布におけるより厳格な個人用保護具の着用が義務付けられる見込みであり、種子処理が規制面での抵抗が最も少ない選択肢であるという認識を強めています。絶滅危惧種保護法に基づく協議の長期化により、除草剤の承認プロセスはすでに長期化しており、新しい葉面散布用殺虫剤についても同様の障壁が生じることが予想されます。種子用製剤メーカーは、再登録期間が短いことを活かし、既存の有効成分を種子専用の製剤に再配合することで、市場投入までの期間を短縮しています。その結果、専用の種子用製剤プラットフォームに投資している企業は、市場投入までのスピードという優位性に加え、取り扱い上の注意が少なくて済む製品を好む生産者からの信頼も獲得しています。

処理済み被覆作物用種子に対する炭素クレジットの収益化

被覆作物の導入は、土壌炭素の固定に対して農家に報酬を支払う炭素市場を通じて助成されていますが、そのプロトコルにおいて種子処理の投入が考慮されることはほとんどありません。天然資源保全局(NRCS)は、動的な土壌特性モニタリングを拡大し、処理済み種子によってもたらされるバイオマスの増加を定量化する調査手法への道を開きました。処理済み被覆作物の発芽と検証済みの炭素増加を結びつける実証研究はまだ存在しないため、収益の増加見込みは現時点では仮説の域を出ません。早期導入者は、狭い秋の播種期間において作付けを安定させるため、将来の信頼性を期待して種子処理費用を自己負担しています。Verraなどの登録機関が種子を含む炭素ルールを公表すれば、製剤メーカーは処理とプロジェクトへの参加をセットに提供できるようになりますが、それまでは、その推進力は限定的な範囲にとどまります。

ネオニコチノイド系農薬に対する州レベルの規制の動向とその影響

バーモント州の「第182号法」は、2029年1月からネオニコ系処理を施した大豆および穀物種子の使用を禁止しており、ニューヨーク州やコネチカット州の議会でも同様の法案が審議中です。これに対し、サプライヤー各社は、カナダの穀物で初めて商品化されたシンジェンタ社の「PLINAZOLIN」や、非ネオニコ系殺虫剤を用いたコルテバ社の「LumiGEN」配合剤などの有効成分で対応しています。製品ポートフォリオの細分化は物流を複雑化させますが、代替化学物質の早期登録を確保した機動性の高い製剤メーカーにとっては好機となります。州レベルでのネオニコチノイド(ネオニックス)規制が市場に与える影響は、米国の種子処理市場が規制区域ごとに分断されることを示唆しています。これにより、製剤メーカーは複数の製品ポートフォリオを管理する必要が生じ、サプライチェーンの物流が複雑化することになります。一方で、非ネオニコ系代替品に早期に投資し、競合他社に先駆けて規制当局の承認を確保した企業にとっては、好機となるでしょう。

セグメント分析

殺菌剤は最大のシェアを占めており、2025年には米国の種子処理市場シェアの46%を占め、生産者がフザリウム、ピシウム、リゾクトニアと闘うのを支援しています。この優位性は、立ち枯れ病、根腐れ、種子腐敗などの土壌伝染性および生育初期の病害から種子や苗を保護する上で、殺菌剤が不可欠な役割を果たしていることに起因しています。殺菌剤の広範な使用により、特にトウモロコシ、大豆、小麦などの作物において、作物の定着が確実になり、発芽が均一になります。大豆生産者は、放置すると立株数を大幅に減少させる恐れのあるピシウムやリゾクトニアなどの病原菌から作物を保護するために、殺菌剤による種子処理を頻繁に行っています。この一貫した予防的保護により、殺菌剤はさまざまな栽培地域の農家にとって不可欠な資材となっています。

殺虫剤は最も急成長している分野であり、2026年から2031年にかけてCAGR13.5%で成長すると予測されています。その成長は、害虫被害の増加、耐性への懸念、および作物の初期段階における保護の必要性によって牽引されています。ワイヤーワーム、トウモロコシ種子ウジ、アブラムシなどの害虫は引き続き収量を脅かしており、農家は予防策として殺虫剤による種子処理を採用するようになっています。総合的害虫管理(IPM)や精密農業の実践が普及するにつれ、圃場ごとのリスクに応じた殺虫剤の的を絞った使用が進められています。生育初期の害虫被害を受けやすい地域のトウモロコシ農家は、作付けの損失を防ぎ、再播種にかかるコストを回避するために、殺虫剤処理種子を選択する傾向にあり、これが同セグメントの急速な拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来の農薬に対する規制圧力

- 病害虫対策における耐性管理の緊急性

- ダストオフ低減に向けたポリマー封止への移行

- 処理済み被覆作物の炭素クレジットの収益化

- 作物の収量向上を目的とした農場内での種子処理への需要の高まり

- 精密農業におけるデジタル処方栽培の導入

- 市場抑制要因

- 大規模生産者の統合が農業市場に与える影響

- 新規有効成分に対する米国環境保護庁(EPA)の承認の遅れ

- ネオニコチノイド系農薬に対する州レベルの規制の動向とその影響

- 完全有機農業システムとの認識のギャップへの対応

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 殺虫剤

- 殺菌剤

- 線虫防除剤

- 複合製品

- 作物タイプ別

- 穀物・穀類

- 油糧種子・豆類

- 果物・野菜

- 商業用作物

- 芝生・観賞用植物

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Syngenta AG

- Corteva, Inc.

- BASF SE

- UPL Limited

- ADAMA Ltd.

- Germains Seed Technology Ltd.

- Incotec Group B.V.

- Valent U.S.A. LLC

- Nufarm Limited

- Chromatech Incorporated

- BrettYoung

- Loveland Products, Inc.(Nutrien Ltd.)

- Helena Agri-Enterprises, LLC

- Roquette Freres

- Precision Laboratories, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日