米国の配電用変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Distribution Transformer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066620

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

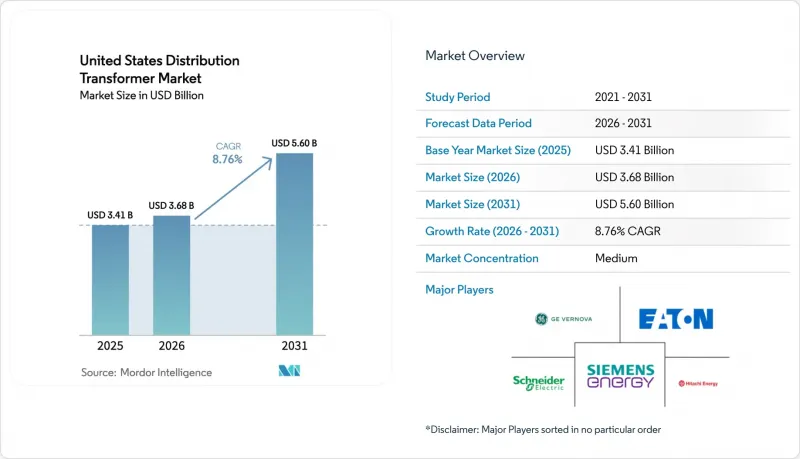

Mordor Intelligenceによると、米国の配電用変圧器市場規模は、2025年の34億1,000万米ドル、2026年の36億8,000万米ドルから、2031年までに56億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.76%となる見込みです。

本レポートは、定格出力(大、中、小)、冷却方式(空冷式および油冷式)、相数(単相および三相)、およびエンドユーザー(電力会社、産業用、商業用、住宅用)ごとに分類されています。市場規模および予測は、金額(米ドル)で示されています。

米国の配電用変圧器市場の動向と洞察

電力需要の増加と電化の波

米国の電力消費量は2026年まで4年連続で増加を記録しており、エネルギー情報局(EIA)は、データセンターの容量増強、半導体製造、および暖房の電化を原動力として、年率2%の増加を予測しています。そのため、電力会社は従来の交換サイクルよりも早い段階で配電用変圧器を発注しており、将来のアップグレードを先送りするために、より高定格の機種を優先しています。データセンターの開発業者は現在、20~50 MWを処理可能なフィーダーを日常的に要求しており、これは1サイトあたり複数の34.5 kV、20~40 MVAの変圧器が必要となることを意味します。産業分野の電化、特にヒートポンプへの改修や電気アーク炉の導入は、高い高調波成分に耐えられる三相変圧器の需要を後押ししています。その結果、メーカー各社は、電力会社の受注残を遅らせることなく、短サイクルの産業用注文に対応するため、鉄心や巻線のバッファ在庫を増やす必要があります。また、ベースロードの伸びが顕著であることから、変圧器の監視に対する関心が高まっており、資産を従来の設計寿命である30年を超えて運用しようとする動きが、デジタルサービスのクロスセリングの機会を生み出しています。

IIJAおよびDOEプログラムによる送電網近代化資金

「インフラ投資・雇用法(IIJA)」では、「グリッド・レジリエンス・アンド・イノベーション・パートナーシップ(GRIP)」イニシアチブに105億米ドルが割り当てられ、さらに25億米ドルが配分方式による助成金を通じて各州のエネルギー局に拠出されました。資金提供を受けたプロジェクトは2027年までに機械的完工を達成しなければならないため、これらの予算措置により、調達スケジュールが12~18ヶ月短縮されます。GRIPの資金提供を受ける変圧器においては、組み込み型センシングおよび通信機能が現在、基本仕様となっており、実績のあるIoTプラットフォームを持つベンダーに競争上の優位性をもたらしています。DOEの変圧器リベートプログラムは、2,000万米ドルと小規模ではありますが、最低入札価格よりもライフサイクル効率を重視する評価システムを確立しており、アモルファスコア生産能力を持つベンダーをさらに差別化しています。連邦資金を活用する電力会社は、マイルストーンを達成できなかった場合、スケジュール遅延による違約金を支払うことになるため、輸入品を18~24ヶ月待つよりも、12~14ヶ月で出荷可能な国内調達品の購入が促進されています。テキサス州やカリフォルニア州の初期助成金受給者は、すでに数量と価格の両方を確定する複数年枠組み契約を締結しており、これによりメーカーは2028年までの受注見通しを確保しています。

分散型発電がピーク負荷の伸びを食い止める

カリフォルニア州では2025年までに屋上太陽光発電システムの設置数が150万件を超え、パシフィック・ガス・アンド・エレクトリック社がサービスを提供する地域において、日中のピーク需要を8~12%削減しました。太陽光発電の普及率が高い州の電力会社は、現在、新規設備を追加する代わりに配電線の再最適化を行っており、これにより変圧器の購入が直接的に削減されています。ハワイ・エレクトリック社は、分散型太陽光発電と蓄電池が増加分の負荷を賄ったことを受け、2025~2030年の調達計画を2020年のベースラインと比較して18%削減しました。この抑制傾向は、交換の判断が主に経年劣化ではなく容量に左右される単相の電柱設置型変圧器において最も顕著です。その結果、OEM各社は、ユニット全体の交換を必要とせずに寿命を延ばし、可視性を向上させるリトロフィットキット、監視モジュール、クランプ式電圧調整器へと事業を転換しています。

セグメント分析

中型変圧器(10~100 MVA)は、2025年の売上高の41.8%を占めており、2031年までCAGR9.6%で成長すると予測されています。米国の配電用変圧器市場規模におけるこのセグメントは、変電所の近代化と、専用の中電圧フィーダーを必要とする産業の拡大の両方から恩恵を受けています。100 MVAを超える大型変圧器は主に送電プロジェクト向けですが、電力会社が大量送電回線ではなく配電網の耐障害性に予算を振り向けているため、その成長は鈍化しています。

また、電力会社は、緊急時に山火事やハリケーンの被災地域へ移動可能なトレーラー搭載型の中型変圧器を好んで採用しており、これにより米国の配電用変圧器市場の潜在規模が拡大しています。10 MVA未満の小型変圧器は、台数ベースでは依然として最大シェアを占めていますが、電力会社が在庫管理を簡素化するために定格を標準化しているため、利益率の圧迫に直面しています。したがって、中型機器のシェア拡大により、出荷台数全体の伸びを上回るペースで売上高が伸びています。

油入式変圧器は、低コストと優れた放熱性により、2025年には80.9%の市場シェアを占めました。しかし、人口密集都市部における防火規制の厳格化やデータセンターでの採用拡大により、空冷式乾式変圧器はCAGR9.9%で拡大すると予測されています。乾式設計では油漏れのリスクが排除されるため、屋内変電所における許認可や保険要件が緩和されます。また、「インフラ投資・雇用法(IIJA)」の期限に追われる電力事業者にとって、工場で組み立てられた乾式変圧器は土木工事の工期を短縮する効果もあります。

とはいえ、全負荷時の損失が大きく、設置面積が油入型に比べて約3分の1大きいことから、スペースに制約のある変電室や高負荷の太陽熱集熱回路においては、乾式変圧器が油冷式変圧器に取って代わることはありません。その結果、乾式変圧器が収益性の高いニッチ市場を開拓する一方で、予測期間を通じて、米国における配電用変圧器市場のシェアの大部分は油入型ソリューションが維持することになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電力需要の増加と電化の波

- IIJAおよびDOEプログラムに基づく送電網近代化への資金提供

- 再生可能エネルギーおよび分散型エネルギー資源(DER)の導入による双方向の負荷流動の創出

- 国内調達規則が変圧器製造の国内回帰を後押ししています

- 中電圧配電システムのアップグレードを必要とするデータセンター・クラスターの拡張

- 連邦および州によるEV充電回廊の義務化

- 市場抑制要因

- 分散型発電によるピーク負荷の伸びの食い込み

- 銅およびGOES価格の変動が設備投資を押し上げている

- 米国GOESサプライチェーンの逼迫により、変圧器の納期が長期化しています

- 2027年のDOE効率基準により、コンプライアンスコストが増加しています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 出力定格別

- 大型(100 MVA以上)

- 中型(10~100 MVA)

- 小型(10 MVA以下)

- 冷却タイプ別

- 空冷式

- 油冷式

- フェーズ別

- 単相

- 三相

- エンドユーザー別

- 電力会社

- 産業

- 商業

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Hitachi Energy(ABB)

- Siemens Energy

- Eaton Corporation

- GE Vernova(Prolec GE & SPX)

- Schneider Electric

- Howard Industries

- ERMCO

- Central Moloney

- Virginia Transformer Corp.

- Hammond Power Solutions

- Mitsubishi Electric Power Products

- WEG Electric

- Delta Star

- Pioneer Power Solutions

- Pacific Crest Transformers

- MGM Transformer Company

- SGB-SMIT Group

- SPX Transformer Solutions

- Howard Power Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 128 Pages

- 納期

- 2~3営業日