配電用変圧器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Distribution Transformer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906075

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

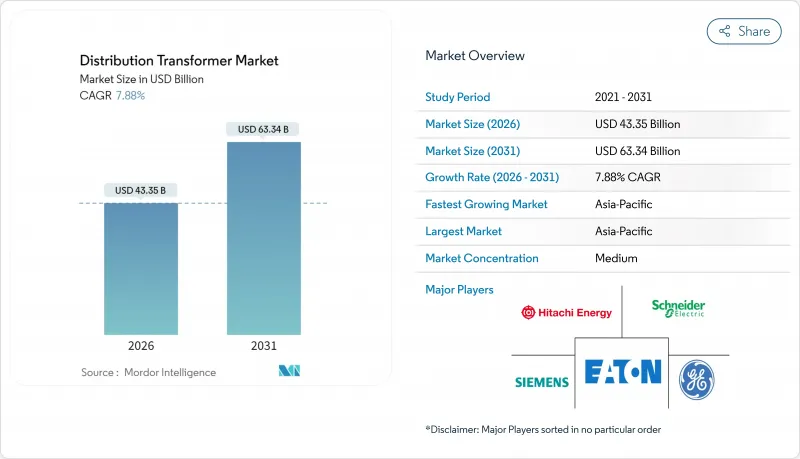

2026年の配電用変圧器市場規模は433億5,000万米ドルと推定され、2025年の401億8,000万米ドルから成長し、2031年には633億4,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.88%となる見込みです。

持続的な供給不足、送電網近代化の義務化、データセンターや電動モビリティによる新たな負荷源の増加により、メーカーが過去最高の生産能力を追加しているにもかかわらず、需要と供給のギャップは拡大し続けております。10MVA以下の小型ユニットが依然として主力製品群を占めておりますが、再生可能エネルギー発電所や都市部変電所がより大きな昇圧比を必要とするため、中容量機器の需要が最も急速に拡大しております。2020年から2025年にかけて、原材料価格の高騰により完成品価格は60~80%上昇しましたが、設置済み配電用変圧器の半数が寿命に近づいているため、電力会社は依然として設備更新を加速させています。地域政策による優遇措置や国内調達比率規制が現地製造プロジェクトをさらに後押しし、2030年までに数十億米ドル規模の投資の波をもたらしています。

世界の配電用変圧器市場の動向と洞察

加速する送電網近代化と老朽化資産の置換

先進国経済圏に設置されている配電用変圧器の半数以上は1995年以前に稼働を開始しており、電力会社は現在、寿命終了曲線と負荷率上昇が同時に進行する課題に直面しています。米国国立再生可能エネルギー研究所の予測によれば、2050年までに米国の配電用変圧器容量は2021年比で160~260%拡大しなければ、電化目標を維持できません。2029年に施行される米国効率基準の改定により、購入者は低損失コアとデジタルセンサーの採用を求められており、単価は上昇するもの、寿命期間中の損失は削減されます。フロリダ州やカリフォルニア州などにおける耐嵐化対策により、架空設備から改ざん防止ハウジングを備えた地中化設備への移行が加速しています。欧州でも同様の傾向が見られ、低排出ゾーンにおける架空線禁止に対応するため、事業者がネットワークの改修を進めています。従来の変圧器群には自己診断機能が欠如しているため、振動・湿度・温度データをリアルタイムで送信するデジタル対応変圧器の需要が急増しています。

再生可能エネルギーの急速な系統連系ニーズ

変動する太陽光・風力資源により双方向電力フローが増大し、一方向送電を前提に設計された配電設備に負荷がかかっています。欧州が2030年までに再生可能エネルギー比率45%を達成するには、電圧変動や逆電力輸出を管理するため数千台の変圧器更新が必要です。アジア太平洋地域の電力会社も同様の圧力に直面しており、特定地域では屋根設置型太陽光発電の普及率が20%を超えています。500kVA未満の変圧器は、農業用太陽光発電+蓄電プロジェクトへの設置が増加しており、このセグメントのCAGR9.6%を牽引しています。製品仕様には、過負荷耐性の強化やタップ切換範囲の拡大が盛り込まれ、間欠的な問題の最小化を図っています。高シリコン鋼を用いた特殊巻線は、インバーターベースの資源から発生する高調波歪みを軽減し、家庭用電子機器の電力品質を保護します。

原材料価格の変動性(銅、GO鋼)

2024年には銅のスポット価格が1万600米ドル/トンを超え、高透磁率電磁鋼板は3.2%以上のシリコン含有率を加工できる製鋼所の数が限られているため、供給制約が続いております。メーカーがコストを転嫁した結果、完成変圧器価格は2020年比で60~80%上昇しました。OEMメーカーは指数連動契約によるヘッジや、アモルファス鉄心・ナノ結晶鉄心への多様化でリスクを分散。これらにより無負荷損失は最大60%削減されますが、製造工程の複雑化を招きます。サプライチェーンのレジリエンス戦略では、地域別の鋼板スリッティングセンターや銅再引き抜きラインによる調達地分散が推進されています。

セグメント分析

10MVA以下の小型変圧器は、2025年の配電用変圧器市場収益の58.02%を占め、産業用フィーダー、商業施設、地方公益事業に供給されています。標準化された設置面積により大量生産が可能となり、コスト競争力を確保しています。10~100MVAの中容量機器は、再生可能エネルギー発電所の系統連系拡大や都市変電所の容量増強に伴い、CAGR8.45%で拡大中です。中容量向け配電用変圧器市場規模は、太陽光・風力エネルギーへの政府投資を反映し、2031年まで着実な成長が見込まれます。100MVAを超える大型ユニットはニッチながら重要な市場であり、カスタム設計と高材料使用量のため、鉄鋼・銅価格の変動に特に影響を受けやすい特性があります。デジタルツイン技術とオンライン部分放電監視は全定格で標準化され、資産健全性分析の高度化と耐用年数の延長を推進しています。

油入変圧器は、優れたkVA単価と過負荷能力により、64.21%の市場シェアで引き続き主導的立場にあります。しかしながら、人口密集地域における防火規制の強化に伴い、空冷式乾式設計は8.76%という最速のCAGRで推移する見込みです。電力会社は屋内変電室を樹脂封入コイルに改修し、油漏れリスクを排除しています。これは1~2%ポイントの損失増加を伴う場合でも実施されています。鉱物油タンクは天然または合成エステル油への移行が進み、火災リスクを低減するとともに環境配慮型設置を可能にしています。実地試験により、エステル流体への後付け充填により、高価な巻き直し作業なしで機器群の寿命を15~20年延長できることが確認されています。強制空気式トップブロワーと液体ジャケットチャネルを組み合わせたハイブリッド冷却は、熱流束がピークに達する高密度データセンターユニットで採用されています。

地域別分析

アジア太平洋地域は2025年の配電用変圧器市場収益の41.55%を占め、中国の4,000億米ドル規模の送配電網最適化計画とインドの農村電化事業に牽引され、2031年までCAGR8.28%を維持すると予測されます。中国メーカーは規模の経済とコスト競争力のある国内鋼材を享受しており、鉱物油ユニットで優位性を有しています。一方、日本および韓国のベンダーはエステル流体およびセンサーを豊富に搭載したバリエーションで主導的立場にあります。東南アジア諸国はマイクログリッドや小規模水力発電所向けに開発融資を配分しており、500kVA未満の対応可能ベースを拡大しています。

北米は国内変圧器生産への連邦政府の優遇措置と、2024年に設置容量20GWを超えるデータセンター電力需要に支えられ、第2位の市場規模を維持します。供給制約を受け、日立エナジーはメキシコ・レイノサに工場を新設し、バージニア州サウスボストン工場の生産能力を拡大。米国プロジェクト向け地域調達を確保しました。米国エネルギー省の新エネルギー効率規制により、方向性鋼板のM3以上グレードのシェアが拡大し、平均販売価格は上昇するもの、寿命損失は削減されます。

欧州では、老朽化設備の更新、2030年再生可能エネルギー目標、エステル系油を推奨する安全基準など、複数の圧力要因が重なっています。ドイツにおける低騒音変圧器(40デシベル未満)への優遇措置は、ステップラップコアや防振クランプの需要を喚起しています。高い人件費が現地生産を阻害する一方、スペインとポーランドの戦略的クラスターがベースロード受注を確保。東欧と北欧水力資源の送電網相互接続は、国境を越えた規格調和も促進しています。

中東・アフリカ地域では、海水淡水化プラント、鉱業、都市化に伴い、高環境温度減衰対応の頑丈な油浸型変圧器が求められ、中程度の単一桁成長を記録しています。サウジアラビアのネオムメガシティでは、光ファイバーバックホール診断機能を備えたスマートパッドマウントが指定されています。ラテンアメリカの送電網、特にチリのアタカマ太陽光発電拠点やブラジルの風力回廊では、高高度・高温環境下での定格低減曲線が必要とされており、これがシリコーン油や合成エステル油の採用を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 送電網の近代化加速と老朽化資産の置換

- 再生可能エネルギーの迅速な系統連系ニーズ

- 政府による電化事業及び農村部へのエネルギー供給プログラム

- データセンター及びEV充電需要の急増

- 価格急騰による新規OEM設備のROI向上

- EU Tier-3エコデザインにおけるエステル系作動油への移行

- 市場抑制要因

- 原材料価格の変動性(銅、GO鋼)

- 長いリードタイムと熟練労働者の不足

- 火災リスク設計に対する保険料の上昇

- 固体変圧器への代替脅威の台頭

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 定格出力別

- 大型(100 MVA以上)

- 中型(10~100 MVA)

- 小型(10MVA以下)

- 冷却方式別

- 空冷式

- 油冷式

- フェーズ別

- 単相

- 三相

- エンドユーザー別

- 電力事業

- 産業

- 商業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Hitachi Energy Ltd.

- Siemens Energy AG

- Schneider Electric SE

- Eaton Corporation plc

- Mitsubishi Electric Corp.

- CG Power & Industrial Solutions Ltd.

- Bharat Heavy Electricals Ltd.

- SPX Transformer Solutions Inc.

- Wilson Transformer Co.

- Prolec GE

- Howard Industries Inc.

- Toshiba Energy Systems & Solutions

- Hyundai Electric & Energy Systems

- TBEA Co. Ltd.

- SGB-SMIT Group

- ABB Ltd.(Smart Transformers)

- Arteche Group

- WEIDMANN Electrical Technology

- Trench Group(Siemens)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日