ポリマー加工助剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polymer Processing Aid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066610

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

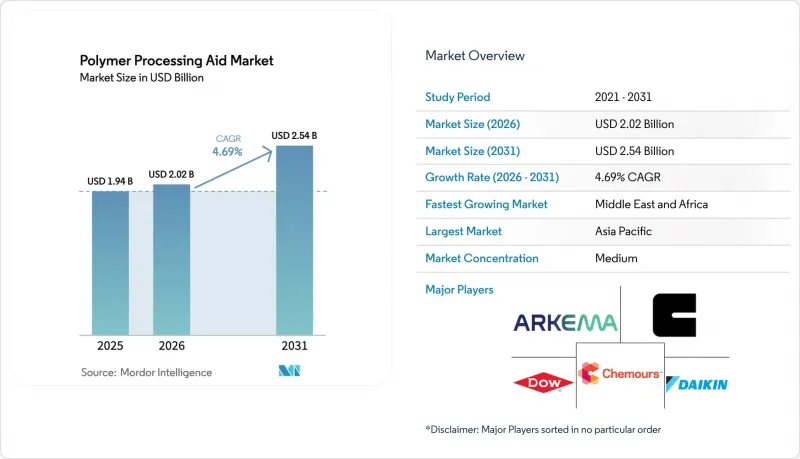

Mordor Intelligenceによると、ポリマー加工助剤の市場規模は2025年に19億4,000万米ドルと評価され、2026年の20億2,000万米ドルから2031年までに25億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.69%となる見込みです。

本レポートは、ポリマータイプ別(ポリエチレン、ポリプロピレンなど)、用途別(インフレーションフィルムおよびキャストフィルム、電線・ケーブル、繊維・ラフィアなど)、エンドユーザー産業別(建築・建設、輸送など)、および地域別(アジア太平洋地域、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のポリマー加工助剤市場の動向と洞察

ポリプロピレンおよびポリエチレン製フレキシブル包装への需要の高まり

Eコマースのフルフィルメントや外出先での消費の増加により、コンバーター各社は、耐穿刺性や透明性を維持しつつ、フィルムの厚みを薄くする動きが進んでいます。2024年のフレキシブル包装の売上高は450億米ドルに達し、そのうちの68%をポリエチレンフィルムが占めました。これは、そのシール性と防湿性能によるものです。インドに拠点を置くUFlexは、2025年に年産3万6,000トンのBOPET(二軸延伸ポリエチレンテレフタレート)生産ラインを稼働させました。このラインでは、PFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)を含まないポリマー加工助剤(PPA)を添加することで、ダーツ落下強度を損なうことなく、フィルムの厚さを12μmから9μmに薄くすることに成功しました。400 m/minを超えるライン速度では、溶融温度が240°C以上に達するため、シャークスキン欠陥を防ぐために、0.1~0.4%の液体シロキサン系加工助剤の採用が進んでいます。スナック食品ブランドが移行限界値を厳格化している中、ISO 22000認証を取得した食品接触用グレードを扱うサプライヤーには、明らかな優位性があります。

インフラプロジェクトにおけるPVCおよびHDPEの需要拡大

湾岸協力理事会(GCC)および南アジアにおける都市化計画に伴い、硬質ポリ塩化ビニル(PVC)および高密度ポリエチレン(HDPE)パイプに依存する配水および導管ネットワークが拡大しています。Shintechの34億米ドル規模のプラクミン拡張計画により、2030年までにエチレンの年間生産能力が62万5,000トン、VCMの年間生産能力が50万トン増加し、需要が7~9%の伸びを見せている北米のパイプ押出成形業者に供給されることになります。TA'ZIZは、中東の建設需要に応えるため、19億9,000万米ドルを投じたPVC複合施設を建設中であり、2028年の操業開始を予定しています。これらのプロジェクトは、硬質プロファイルの融着率を向上させ、インドのIS 4985などの飲料水基準に準拠するアクリル共重合体PPAの需要を押し上げています。

フッ素樹脂系PPAの高コストと価格変動

2025年第4四半期、北米におけるポリテトラフルオロエチレン(PTFE)系添加剤の価格は1トン当たり13,348~1万3,545米ドルで、前年同期比18%上昇しました。一方、アジア太平洋地域では1トン当たり6,018米ドルでしたが、中国の工場がエネルギー課税に直面していることから、価格差は縮小しつつあります。トン当たり1,000米ドルの価格変動ごとに、コンバーターのコストはフィルムまたはパイプ1トン当たり0.50~2米ドル変動し、すでに6%前後で停滞している利益率をさらに圧迫しています。価格上限を定めた複数年の供給契約はリスクを軽減しますが、PFASフリーの新規グレードへの迅速な切り替えを妨げています。

セグメント分析

2025年、ポリエチレンはブローフィルム分野での主導的地位により、ポリマー加工助剤市場シェアの47.12%を占めました。しかし、ポリプロピレン配合材は、メルトスパン不織布衛生用品の需要に牽引され、2031年までにCAGR4.89%で成長すると予測されています。ポリエチレン分野では、LDPE・LLDPEストレッチフィルムが添加剤使用量の38%を占め、HDPEパイプおよびボトル用途が62%を占めました。Tasneeが計画している年間330万トンの石油化学プラント拡張により、湾岸地域におけるHDPEの需要が押し上げられ、高溶融強度PPAに対する現地の需要が高まる見込みです。

ポリプロピレン分野では、インドや中国のラフィアテープ製造ラインが、20~30%のCaCO3充填剤を含んでも引張強度が250 MPa以上を維持するPFASフリーグレードを要求しているため、配合変更の圧力がより高まっています。ポリオレフィン以外では、PVC、ABS、PCの合計が2025年の総量の18%を占めましたが、中国におけるアセチレン法によるPVC生産ラインの操業停止やVCMコストの上昇により、短期的な成長は抑制されています。PAやPOMなどのニッチなエンジニアリング樹脂が残りの8%を占めており、これらは120°C以上でも寸法安定性を維持できるPPAが求められています。

地域別分析

アジア太平洋地域は、中国の年間3,431万トンのPEおよび4,369万トンのPP生産能力、ならびにインドの急成長するフィルム部門に支えられ、2025年の売上高の42.05%を占めました。供給過剰により利益率が圧迫されているため、加工業者はコスト効率に優れ、低添加量のPPAを重視しています。Braskemのタイにおけるバイオエチレンプロジェクトや、UFlexの新生産ラインは、同地域が循環型およびバイオベースの原料へと傾いていることを示しており、これに対応した添加剤が求められています。

中東・アフリカ地域は成長の原動力であり、2031年までのCAGRは4.73%と予測されています。Borouge、QatarEnergy、Amiralは、2028年までに合計400万トン以上のHDPEおよびLLDPE生産能力を拡大する見込みです。これは、欧州のナフサプラントに比べて原料コストを20~30%削減できるエタンクラッカーと連動しています。合併したばかりのBorouge Group Internationalは、年間1,360万トンのポリオレフィン生産能力を有しており、サプライヤーに対し、ルワイスおよびルワイス・ロジスティクス・パーク近郊で、PPAとマスターバッチを統合したサービスの提供を求める圧力が強まっています。

2025年、北米は大きな市場シェアを占めており、ShintechのプラクミンおよびLyondellBasellのサーキュレン・リニューの各ラインが、マスバランス認証済みPPAの需要を牽引しました。欧州の市場シェアは、2022年以降の540万トンの生産能力削減と、湾岸地域の3~4倍に上るエネルギーコストにより、伸び悩んでいます。投資は、BorealisのPCR(再生プラスチック)を50%配合した高溶融強度PPラインなど、ニッチな循環型プロジェクトへとシフトしています。この仕様は、従来の添加剤では対応が困難なものです。南米の市場シェアは比較的小さく、Braskemのブラジルにおける設備アップグレードでは、熱帯の周囲温度や高い溶融温度に耐えられるPPAが求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポリプロピレンおよびポリエチレン製フレキシブル包装への需要の高まり

- インフラプロジェクトにおけるPVCおよびHDPEの成長

- アジア太平洋地域におけるプラスチック加工能力の急増

- 新たな規制(EUおよび米国)を契機とした、低PFAS/非PFAS PPAへの移行

- 医療用ろ過用途におけるメルトスパン不織布の需要が急増している

- 市場抑制要因

- フッ素樹脂系PPAの高コストと価格変動性

- PFAS物質に対する厳しい規制が配合を制限している

- 廃棄物流中の残留PPAに起因するリサイクル時の汚染

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ポリマータイプ別

- ポリエチレン

- LLDPE

- LDPE

- HDPE

- ポリプロピレン

- PVC、ABS、ポリカーボネート

- その他のポリマー種

- ポリエチレン

- 用途別

- インフレーションフィルム・キャストフィルム

- 電線・ケーブル

- 押出ブロー成形

- 繊維・ラフィア

- パイプ・チューブ

- その他の用途

- エンドユーザー産業別

- 包装

- 建築・建設

- 輸送

- テキスタイル

- IT・通信

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- 3M

- Ampacet Corporation

- Arkema

- Astra Polymers Compounding Co. Ltd(Added)

- Avient Corporation

- BASF SE

- Clariant

- DAIKIN INDUSTRIES, Ltd.

- Dow

- Evonik Industries AG

- Fine Organic Industries Limited

- Guangzhou Shine Polymer Technology Co. Ltd

- Gujarat Fluorochemicals Limited

- HANNANOTECH CO., LTD.

- Ingenia Polymers

- Kaneka Corporation

- LG Chem

- MicroMB(INDEVCO Group)

- Mitsubishi Chemical Corporation

- Mitsui Chemicals Inc.

- Nouryon

- Plastiblends

- PMC Group, Inc.

- Shanghai Lanpoly Polymer Technology Co. Ltd

- Solvay

- Sukano AG

- The Chemours Company

- Tosaf Compounds Ltd

- Wells Plastics Ltd

- WSD Chemical Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日