アジア太平洋のディーゼル発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Diesel Generator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066599

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

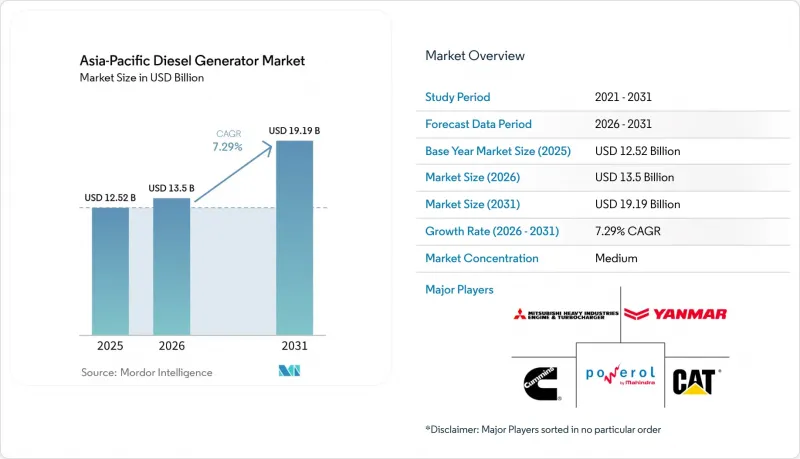

Mordor Intelligenceによると、アジア太平洋地域のディーゼル発電機市場規模は、2025年の125億2,000万米ドル、2026年の135億米ドルから、2031年までに191億9,000万米ドルへと拡大すると予測されており、2026年から2031年までのCAGRは7.29%となる見込みです。

本レポートは、容量(75 KVA未満、75~350 KVA、375~750 KVA、750~2,000 KVA、および2,000 KVA以上)、用途(待機/バックアップ電源、プライム/連続電源、ピークシェービング/負荷管理)、エンドユーザー(住宅、商業、産業)、および地域(中国、インド、日本、韓国、ASEAN諸国、オーストラリアおよびニュージーランド、その他アジア太平洋地域)ごとに分類されています。

アジア太平洋地域のディーゼル発電機市場の動向と洞察

急速な工業化と都市化

インドでは、2025年までに14のセクターにわたって300億米ドルの「生産連動型インセンティブ」が支出されることになり、タミル・ナードゥ州やウッタル・プラデーシュ州では電力需要の急増がさらに深刻化し、夏季の電力不足率は15%に達しました。同様に、2024年に200億米ドルの外国直接投資(FDI)が流入したベトナムのバクニンおよびハイフォンのエレクトロニクス産業地帯でも同様の逼迫が生じましたが、送電網のアップグレードは需要に最大3年遅れをとっています。そのため、購入企業は750~2,000 kVAの定格出力を持つ発電機を予算に組み込み、発電機の費用を施設の運営費から中核的な設備投資へと組み替え、更新サイクルを10年に延長しています。連続運転が調達要件の主流となったため、燃料効率とステージIV規制への準拠は、取締役会レベルのKPIとなっています。

データセンター建設ブーム

2025年時点でアジア太平洋地域全体に計画されている19,371 MWのIT負荷には、1.2~1.5倍の冗長性が必要とされており、すべてのプロジェクトが進行した場合、23,000~29,000 MWのディーゼルバックアップ需要に相当します。アダニ社がインド国内だけで建設を約束している5 GWのAIキャンパスだけでも、2035年までに7,500 MWの発電機が必要になると見込まれます。インドネシアの国内ホスティング規制のようなデータ主権に関する法令は、電力網が脆弱な市場における現地での建設を加速させ、再生可能エネルギーの普及が進んでも、数メガワット級の発電機が引き続き重要であり続けることを保証しています。

ガスおよび再生可能エネルギーに有利な排出規制の強化

中国の「国家VI」やインドの「CPCBステージIV」により、ディーゼル発電機の設備投資コストが15~20%増加し、ガスタービンや太陽光発電+蓄電ハイブリッドシステムとのコスト差が縮小しています。シンガポールでは、2024年に1トンあたり25シンガポールドルだった炭素税が、2030年までに最大80シンガポールドルまで引き上げられる予定であり、これにより低炭素型のバックアップ電源への移行が加速しています。

セグメント分析

2025年、375~750 kVAクラスは、アジア太平洋地域のディーゼル発電機市場シェアの45.1%を占めました。通信タワー、中層オフィスビル、小規模工場では、その設置面積の小ささと価格が重視されています。しかし、2,000 kVAを超える機種はCAGR8.7%を記録すると予測されており、アジア太平洋地域のディーゼル発電機市場規模の拡大において最も急速な成長要因となる見込みです。ハイパースケーラー企業は2~3 MWのブロックを並列接続して20 MWのアレイを構築しており、一方、インドネシアやオーストラリアの鉱山では、オフグリッドの運搬作業向けに数MW規模の独立システムが導入されています。

75 kVA未満のセットは、都市部の住宅では太陽光発電と蓄電池による代替が進んでいますが、遠隔地の診療所では依然として不可欠です。75~375 kVAの帯域は、インドにおける5Gの展開の恩恵を受けています。2024年から2025年にかけて20万基の新規マクロタワーが建設される予定で、各タワーには30~50 kVAのバックアップ電源が指定されています。500 kVAを超える機種については、購入者が過渡負荷への対応や高調波制御を求めるようになったため、ISO 8528認証の取得が必須となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な工業化と都市化

- データセンターの建設ブーム

- 送電網の信頼性ギャップと停電頻度

- 島の観光拠点におけるハイブリッド・マイクログリッド

- 排出ガス規制による買い替えサイクル(CPCB IV+)

- 予知保全用デジタルツインによるTCOの削減

- 市場抑制要因

- 排出規制の強化がガスおよび再生可能エネルギーを後押し

- 変動の激しいディーゼル価格

- 企業の再生可能エネルギーPPAにより発電機稼働時間が短縮

- Tier-4熟練技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 容量別(kVA)

- 75 kVA未満

- 75~375 kVA

- 375~750 kVA

- 750~2,000 kVA

- 2,000 kVA以上

- 用途別

- スタンバイ/バックアップ電源

- プライム/連続電源

- ピークシェービング/負荷管理

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Caterpillar Inc.

- Cummins Inc.

- Mitsubishi Heavy Industries Engine & Turbocharger Ltd.

- Yanmar Holdings Co. Ltd.

- Mahindra Powerol Ltd.

- Generac Power Systems

- Doosan Corporation

- Kohler Co.

- Kirloskar Oil Engines Ltd.

- Perkins Engines Company Ltd.

- Atlas Copco AB

- Himoinsa(SA de CV)

- Rolls-Royce Power Systems(MTU)

- Honda Motor Co. Ltd.

- Aksa Power Generation

- Weichai Power Co. Ltd.

- Aggreko plc

- Briggs & Stratton LLC

- Wartsila Corporation

- SG Generator Pvt Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日