ディーゼル発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diesel Generator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939099

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

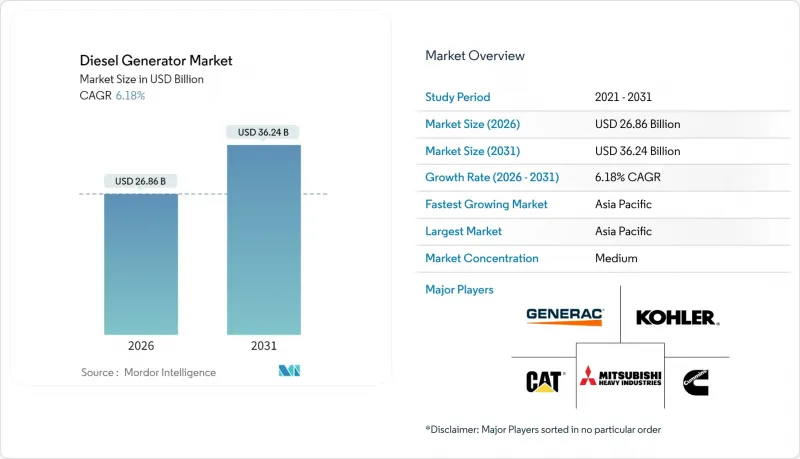

ディーゼル発電機市場は、2025年の253億米ドルから2026年には268億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.18%で推移し、2031年までに362億4,000万米ドルに達すると予測されています。

この予測は、電力網への再生可能エネルギー導入拡大や規制当局による排出制限強化が進む中でも、市場の継続的な重要性を裏付けています。需要は主に三つの構造的要因に支えられています:デジタル化された業務を保護するための耐障害性電力の必要性、電力網の整備が追いつかない地域における急速な産業拡大、そして粒子状物質や窒素酸化物を大幅に削減する先進的なTier 4 Finalエンジンの普及です。同時に、ハイブリッドマイクログリッドはバッテリーと太陽光発電をディーゼル発電と組み合わせることで、稼働率を損なうことなく燃料消費を抑制することを可能にしております。中規模75-375kVAセットには、従来メガワット級ユニットに限定されていた遠隔監視、後処理装置、並列運転対応開閉装置が搭載されるようになり、対象ユーザー層が拡大しております。

世界のディーゼル発電機市場の動向と洞察

重要インフラにおける無停電電力需要の高まり

病院、金融取引所、半導体製造工場では、停電がサイバー攻撃と同等の事業継続リスクと位置付けられています。カリフォルニア州のウォルシュ・データセンターでは、クラウドワークロード保護のため96MWのディーゼルバックアップを設置。この投資は、発電機容量が収益保護に直結すると事業者が認識していることを示しています。制御装置ファームウェアに組み込まれた予測分析機能は、稼働負荷を基にメンテナンスを計画し、ライフサイクルコストを削減するとともに、発電機を能動的な施設資産へと変革します。多くのデジタル企業において平均ダウンタイムコストが1時間あたり10万米ドルを超える中、調達部門は資本支出削減よりも実証済みのディーゼル信頼性を優先する動向が強まっています。この動向は、遠隔診断機能と99%低減された粒子状物質排出を両立するTier 4 Final対応ユニットの高価格設定を支え、規制強化下においてもディーゼル発電機業界の価値提案を維持しています。

アジア太平洋地域およびアフリカにおける急速な工業化とインフラ整備

東南アジアおよびアフリカの工場生産量は、電力会社が送電網を強化できる速度を上回るペースで増加しています。工業団地では、脆弱な送電網と同期する、あるいは停電時には独立運転する10~20 MWのオンサイト発電設備が頻繁に導入されています。アグレコ社およびカミンズ社が提供するターンキーレンタルフリートは、サハラ以南のアフリカにおける新規鉱山の操業を、恒久的な送電線が整備されるまで維持し、プロジェクトのスケジュールを数年短縮しています。ディーゼル発電機は、数年もかかる送電網の拡張に比べ、数か月で納入、試運転、負荷試験が完了します。このスピードの優位性は、産業の成長により発電容量の需要が高まり、さらなる拡大が可能となり、新興経済国におけるディーゼル発電機業界が着実な成長軌道を維持するという好循環を生み出しています。

ガスおよびハイブリッド発電機を有利にする、より厳しい排出基準

カリフォルニア州大気資源局は、ディーゼル微粒子および窒素酸化物(NOx)の排出基準をTier 4 Final以下に引き下げる方針を推進しており、一部のフリート所有者は天然ガスユニットやハイブリッドマイクログリッドへの切り替えを検討しています。欧州のStage V規制では、19kWを超えるエンジンに選択的触媒還元(SCR)と微粒子捕集フィルター(DPF)の搭載が義務付けられ、これにより導入コストが増加し、メンテナンス計画が複雑化しています。こうした規制は逆風となるもの、エンジンメーカーは冷却式EGR燃焼技術、先進燃料噴射システム、再生可能ディーゼル対応技術で対応し、性能を損なわずに規制適合を実現しています。ミッションクリティカルな負荷を有する施設では、ディーゼルのエネルギー密度が依然として高く評価されており、これによりディーゼル発電機業界はプレミアムセグメントにおける存在意義を維持しています。

セグメント分析

2025年時点で、75kVA未満クラスはディーゼル発電機業界シェアの最大43.25%を占め、住宅・小規模商業施設・通信サイトなど、コンパクトな発電機セットが適した中程度の負荷需要が堅調に推移していることを反映しています。しかしながら、375~750kVA帯は2031年までにCAGR7.55%で拡大し、他の全区分を上回るペースで成長しています。工場、データ処理拠点、大規模小売施設がコストと耐障害性のバランスを重視したソリューションへ移行しているためです。中型モデルには現在、従来は数メガワット級ユニットに限定されていたTier 4-Final後処理装置、ハイブリッド対応制御システム、クラウドテレメトリーが標準装備されています。

キャタピラーのコンパクト設計は設置スペースを31%削減しながらEPA規制を完全に遵守。この設計革新により総設置コストが低減され、既存施設での導入が加速しています。上位モデルである750~2,000kVAおよび2,000kVA超のセットは、鉱山やハイパースケールデータセンター向けに設計されており、電力会社レベルの電圧調整機能を備えた長時間稼働が要求されます。エントリーモデルと高機能モデル間の性能格差の拡大は、ディーゼル発電機業界の成熟化を示しています。価格だけでなく用途要件が購入基準を決定し、OEMメーカーにとってプレミアムポジショニングの機会が生まれています。

本ディーゼル発電機市場レポートは、容量別(75kVA未満、75~375kVA、375~750kVA、750~2,000kVA、2,000kVA超)、用途別(非常用/予備電源、主電源/連続電源、ピークカット/負荷管理)、エンドユーザー別(住宅、商業、産業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。

地域別分析

アジア太平洋地域は、2025年にディーゼル発電機業界の48.55%というトップシェアを占めており、2031年までCAGR7.12%で拡大すると予測されています。堅調な工場生産、新たな交通網の整備、クラウド支出の急増により、需要は地域の送電網アップグレードを大きく上回っています。中国とインドが設置台数の大部分を占めており、メーカーは電圧変動から生産を保護するため、現場設置型発電機を頼りにしています。地域のデータセンター容量は現在12,206MWに達し、さらに14,338MWが建設中です。IT負荷1MWあたり約1MWの予備電源が確保されています。シンガポールの新規サーバーファーム建設停止措置により、投資がジョホール州やジャカルタ大都市圏へ移行し、発電機販売の地理的広がりが拡大しています。5Gの急速な展開には数千基の通信塔の増設が必要であり、小型ながら信頼性の高いユニットが求められています。一方、オーストラリアや東南アジアの遠隔鉱山では、高コストな送電網拡張を回避するため、大型のディーゼル・ソーラーハイブリッドパッケージが指定されています。

北米は売上高で第2位の地域であり、電力会社が気象災害による停電を軽減するためネットワークを強化する中で着実な成長を見せています。住宅向け出荷台数は2027年までにCAGR5.82%で増加する見込みです。これは、ハリケーン、山火事、氷嵐による長期停電への備えとして、住宅所有者が保護手段を購入しているためです。カリフォルニア州の厳しい排出規制は、Tier 4 Finalエンジンと再生可能ディーゼル混合燃料を有利にしており、価格と同様に規制順守を重視するプレミアムサブセグメントを形成しています。バージニア州、テキサス州、北カリフォルニア州における需要増加もディーゼル発電機業界に追い風となっています。これらの地域にはハイパースケールデータセンターが集積しており、96MWのウォルシュ施設のような単一キャンパスでも、クラウドサービスの稼働時間を保証するため数十台の中速発電機を発注するケースがあります。欧州では、炭素削減目標により、粒子状物質や窒素酸化物(NOx)排出を低減するハイブリッド発電機セットやステージV準拠の後処理システムを選択する購入者が増加しています。

中東・アフリカ地域では、信頼性の低い送電網から離れた空港・鉄道回廊・鉱山建設への政府投資により、一桁台後半の高い成長率を示しています。開発業者は砂漠や高地での燃料コスト削減と物流簡素化のため、ディーゼル発電と太陽光パネル・蓄電池を組み合わせることが多いです。南米も同様の傾向が見られ、チリ・ペルー・アルゼンチンの銅・リチウム鉱山では、送電網の整備がプロジェクト進捗に追いつかないため、コンテナ型プライム定格ユニットが導入されています。ブラジルとアルゼンチンのディーゼル発電機業界では、食品加工や石油化学産業向けの容量も追加されており、顧客基盤が採掘産業を超えて拡大しています。国際エネルギー機関(IEA)の2025年報告書で示された世界のディーゼル供給の安定的な見通しは、新興地域全体の発電機供給と価格設定を支えています。これらの要因が相まって、ディーゼルの信頼性と再生可能エネルギー入力を組み合わせた統合ソリューションが注目を集める、多様な需要構造が形成されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 重要インフラにおける無停電電源への需要増加

- アジア太平洋地域およびアフリカにおける急速な工業化とインフラ整備

- 異常気象による電力系統の不安定化

- 地方都市におけるエッジデータセンターの展開

- 5G向け通信タワー設置の急増

- オフグリッド鉱業におけるディーゼルハイブリッドマイクログリッドの導入

- 市場抑制要因

- より厳格な排出ガス規制がガス・ハイブリッド発電機を有利に

- 蓄電池式UPSの普及拡大

- Tier-4エンジン向けレアアース供給のボトルネック

- ディーゼル排気リスクに対する都市部での保険料高騰

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 容量別(kVA)

- 75kVA未満

- 75~375 kVA

- 375~750 kVA

- 750~2000 kVA

- 2000kVA以上

- 用途別

- 非常用電源/予備電源

- プライム/連続電力

- ピークシェービング/負荷管理

- エンドユーザー別

- 住宅用

- 商業用

- 産業

- 地域分析

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Kohler Co.

- Mitsubishi Heavy Industries Ltd.

- Rolls-Royce Holdings plc(MTU)

- Atlas Copco AB

- Doosan Corp.

- Kirloskar Oil Engines Ltd

- Aggreko plc

- FG Wilson(Caterpillar)

- Perkins Engines Co. Ltd

- MAN Energy Solutions

- Wartsila Oyj Abp

- Yanmar Holdings Co. Ltd

- MTU Onsite Energy

- SDMO Industries(KOHLER-SDMO)

- Weichai Power Co. Ltd

- Baudouin Engines

- Mahindra Powerol

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日