インドのバッテリーエネルギー貯蔵システム(BESS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Battery Energy Storage System (BESS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066597

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

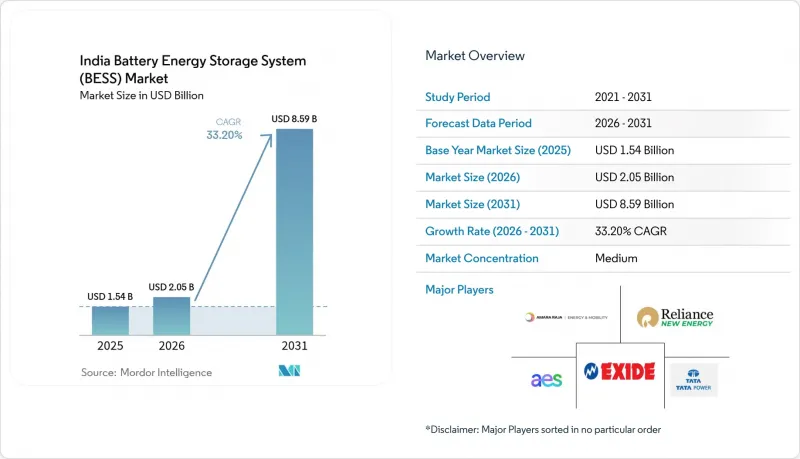

Mordor Intelligenceによると、インドのバッテリーエネルギー貯蔵システム(BESS)の市場規模は2025年に15億4,000万米ドルと評価され、2026年の20億5,000万米ドルから2031年までに85億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは33.2%となる見込みです。

本レポートは、バッテリータイプ(リチウムイオン、鉛蓄電池、フロー電池、ナトリウムイオン電池など)、接続方式(系統連系型および独立型)、コンポーネント(バッテリーパックおよびラック、エネルギー管理ソフトウェアなど)、エネルギー容量範囲(10 MWh未満、10~100 MWh、500 MWh以上など)、およびエンドユーザー用途(電力会社、商業・産業用、住宅用)ごとに分類されています。

インドのバッテリーエネルギー貯蔵システム(BESS)市場の動向と洞察

リチウムイオン電池コストの低下

中国のギガファクトリーが生産を拡大し、正極材料の化学組成が改善されたことを受け、リン酸鉄リチウム電池の価格は2024年第2四半期にkWhあたり89米ドルまで下落し、2023年の水準を14%下回りました。この下落により、100 MWh規模の公益事業プロジェクトの設備投資額は、2022年の4,000万米ドルから2024年には約3,000万米ドルへと削減され、利用率の高い拠点では、均等化貯蔵コストが1 kWhあたり5インドルピーを下回る水準となりました。開発各社はCATLおよびBYDと複数年にわたる供給契約を締結しており、2024年の輸入セルの68%をカバーしているため、短期的なプロジェクトは価格高騰の影響を受けにくくなっています。LFPの6,000サイクルの寿命は、25年間の電力購入契約(PPA)と一致しており、耐用年数半ばでの交換リスクを最小限に抑えています。炭酸リチウムは2024年初頭に1トンあたり8万5,000米ドルに達した後、1万2,000米ドルまで下落しましたが、現在、インドの入札のほとんどには、原材料価格の変動をヘッジする指数連動条項が含まれています。

政府によるVGFおよびPLIインセンティブ

電力省が2023年6月に開始した「Viability Gap Funding(VGF)」は、対象となる独立型BESSの設備投資額の最大40%を上限とする一時的な助成金を提供しており、1MWあたり6.6カロールインドルピーの上限が設けられています。2024年9月までに、この制度は8つのプロジェクトに対し計1,200 MWh(総額4,800カロールインドルピー)の助成を承認し、5億8,000万米ドルの民間資本投資を促進しました。並行して、先進化学電池を対象としたPLIプログラムでは、現地付加価値率50%および最低生産能力5 GWhを条件として、5年間にわたり売上高の6%の奨励金が提供されます。Reliance、Ola Electric、Rajesh Exportsは2024年に計50 GWhの採択を獲得し、2025年後半の生産開始を目指しています。これらの施策により、輸入セルと国産セルの着陸コスト格差は、2023年の22%から、2027年までに8%へと縮小する見込みです。

資産クラスおよび料金上限に関する規制上の曖昧さ

コスト回収のルールは州によって異なり、BESSを発電の一形態と分類する州もあれば、送電の一形態と分類する州もあります。BESSがタグ付き送電に関与する場合、収益は支出から12~18か月後に設定される規制料金に依存することになり、安定したキャッシュフローを求める株式投資家を遠ざける要因となっています。国家ガイドライン案では、コストプラス方式の料金を適用する独立した資産クラスの創設が提案されましたが、2024年末時点で最終規則は依然として未定でした。SECIの料金上限(1kWhあたり5.50~6.00インドルピー)は、加重平均資本コストが11%を超える場合、収益を圧迫します。融資機関はDSCR(債務サービスカバー率)を1.4倍以上と要求しており、これはkWhあたり6.50インドルピーに近い損益分岐点料金を意味します。ウッタル・プラデーシュ州、ビハール州、西ベンガル州では、送電料やバンキング料金を明確にするBESSに関する命令がまだ出ておらず、不確実性が続いています。

セグメント分析

2025年時点で、リチウムイオン電池が設置容量の92.15%を占めており、そのうちLFPが75%を占めています。これは、6,000サイクルの寿命と、砂漠気候において極めて重要な固有の熱的安定性によるものです。開発事業者がエネルギー密度よりもライフサイクルコストを優先したため、NMCのシェアは17%に低下しました。チタン酸リチウムは、超高速応答が求められる市場向けのニッチな選択肢として1%未満のシェアを維持していますが、鉛酸電池は、1,500サイクルの寿命ではもはや設備投資の節約分を相殺できなくなったため、シェアが4.2%に低下しました。フロー電池とナトリウムイオン電池を合わせたシェアは2.6%ですが、コストが低下すれば長時間の蓄電が可能になる可能性があります。

価格の下落に伴い、インドのバッテリーエネルギー貯蔵システム市場では、リチウムイオンが主導的な地位を確固たるものにするものと予想されますが、Relianceの50 MWhバナジウムユニットなどのパイロット規模のフロー電池が、季節的な貯蔵の経済性を検証しています。開発業者は、受動的な空冷によりシステム全体のコストを12~15%削減できることから、LFPを好んでいます。また、リチウムイオンのモジュール性は建設期間を短縮し、SECIの厳しい稼働開始スケジュールを満たす上で重要な要素となっています。

オフグリッドおよびマイクログリッドの導入は、通信塔、鉱山、島嶼部の送電網において、ディーゼル発電機が太陽光発電と蓄電を組み合わせたハイブリッドシステムに置き換えられるにつれ、年率36.9%のペースで成長すると予測されています。Bharti Airtelによる2,500カ所での導入により、2024年には1,800万リットルのディーゼル燃料が節約され、運営費(OPEX)が140カロールインドルピーが削減されました。とはいえ、SECIの入札や付帯サービスによる収益に牽引され、2025年の発電容量のうち78.30%は依然として系統連系型システムが占めています。バーチャル・パワー・プラント(VPP)ソフトウェアにより、小規模なシステムを統合して系統サービスに活用できるようになるにつれ、インドの蓄電池市場は徐々に分散型資産へとシフトしていくと予想されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池のコスト低下

- 政府によるVGFおよびPLIのインセンティブ

- 500 GWの再生可能エネルギー目標が蓄電能力の不足を招く

- 配電事業者(DISCOM)に対するエネルギー貯蔵の義務付け

- 数時間規模の独立型BESS入札の急増

- C&Iおよびデータセンターからのピーク料金アービトラージ需要

- 市場抑制要因

- 資産クラスおよび関税上限に関する規制上の曖昧さ

- 輸入依存度の高いバッテリーのサプライチェーンが設備投資を押し上げる

- 入札の応募不足および執行の遅延

- 地政学的観点からの重要鉱物の供給リスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資分析

- PESTLE分析

第5章 市場規模と成長予測

- バッテリータイプ別

- リチウムイオン(リン酸鉄リチウム(LFP)、ニッケル・マンガン・コバルト(NMC)、チタン酸リチウム(LTO))

- 鉛蓄

- フロー電池(バナジウムレドックス、亜鉛ー臭素)

- ナトリウムイオン

- その他の電池技術(NiCd、ハイブリッド・スーパーキャパシタ)

- 接続方式別

- 系統連系型(電力会社との連系)

- オフグリッド(マイクログリッド、ハイブリッド)

- コンポーネント別

- バッテリーパックおよびラック

- 電力変換システム(PCS)

- エネルギー管理ソフトウェア(EMS)

- プラント付属設備およびサービス

- エネルギー容量範囲別

- 10 MWh未満

- 10~100 MWh

- 100~500 MWh

- 500 MWh以上

- エンドユーザー用途別

- ユーティリティ

- 商業・産業用

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- AES Corporation

- Tata Power Renewable Energy Ltd.

- Exide Energy Solutions Ltd.

- Amara Raja Energy & Mobility Ltd.

- Reliance New Energy Ltd.

- Adani Energy Solutions Ltd.

- JSW Energy Ltd.

- Fluence Energy Inc.

- Hitachi Energy India Ltd.

- Delta Electronics India Pvt Ltd.

- Panasonic Holdings Corp.

- LG Energy Solution Ltd.

- BYD Co. Ltd.

- CATL

- Toshiba Corporation

- Sterling & Wilson Energy Storage

- Siemens Energy India

- GE Vernova(Grid Solutions)

- Sungrow Power Supply Co.(India)

- NEC Energy(India JV)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日