ハイバンド幅メモリ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Bandwidth Memory - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066588

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

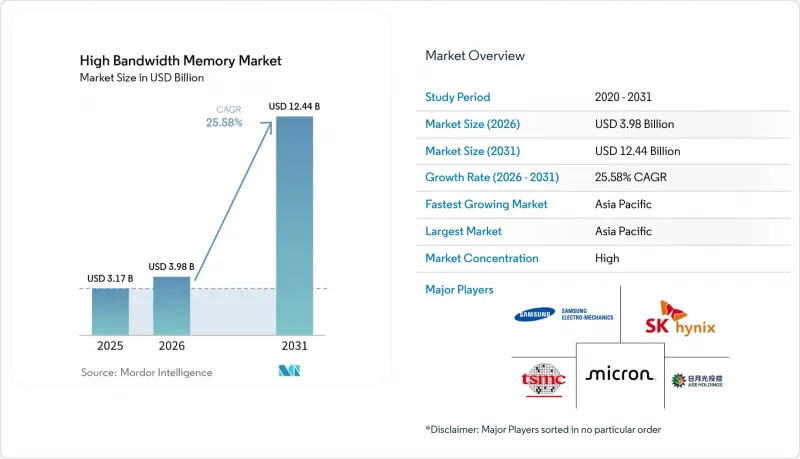

Mordor Intelligenceによると、高帯域幅メモリ市場の規模は、2025年の31億7,000万米ドルから2026年には39億8,000万米ドルへと拡大し、2031年までに124億4,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR25.58%で成長すると見込まれています。

本レポートは、用途別(サーバー、ネットワーク、ハイパフォーマンスコンピューティング、民生用電子機器、自動車・輸送)、技術別(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタックあたりのメモリ容量別(4 GB、8 GB、16 GB、24 GB、およびそれ以上)、プロセッサインターフェース(GPU、CPU、AIアクセラレータ/ASIC、FPGA、およびその他のインターフェース)、ならびに地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイバンド幅メモリ市場の動向と洞察

AIサーバーの普及とGPU搭載率

企業は、1兆パラメータを超えるトランスフォーマーモデルに対応するため、ノードあたり4~8個のHBMスタックを必要とするGPU高密度サーバーへと移行しています。デル・テクノロジーズは、2025会計年度においてAI最適化サーバーの売上高が前年比80%増加したと報告しており、従来のOEMメーカーがこの移行からいかに利益を得ているかを示しています。ビットコインマイナーからAIプロバイダーに転身したIRENのような非伝統的な購入者は、それぞれ141 GBのHBM3Eを搭載したNvidia H200 GPUを2万台発注しており、帯域幅の需要がさまざまな業種に広がっていることが確認されています。モデルサイズが拡大するにつれ、メモリと演算の比率は上昇し続けており、HBMサプライヤーにとっては数年にわたる需要の見通しが確固たるものとなっています。HBM2EからHBM3Eへの世代交代により、スタックあたりの帯域幅は50%向上しましたが、開発者たちはすでに2027年のハードウェア向けにHBM4を指定しており、製品のライフサイクルが短縮され、研究開発の重複が余儀なくされています。その結果、DRAMメーカーは、GPUベンダーが当初予想していた以上に、システムの部品原価(BOM)におけるシェアを拡大しています。

データセンターにおけるDDR5および2.5Dパッケージングへの移行

DDR4からDDR5への移行により、基板メーカーや組立メーカーはマルチギガヘルツ信号伝送に慣れ親しむようになり、HBMの認定に関する認識上のリスクが低減されました。2025年末までに、DDR5モジュールはサーバー用DRAM出荷量の半分以上を占めるようになり、6.4 GT/sインターフェースの熱設計における学習曲線は、HBMのパッケージングに直接的な恩恵をもたらしています。TSMCの「Chip-on-Wafer-on-Substrate(COWS)」プロセスでは、ロジックダイとメモリダイの間に数千個のマイクロバンプを配線しており、この技術は以前の2.5-Dフィールドプログラマブルゲートアレイ(FPGA)から発展したものです。製造技術の成熟度が高まるにつれ、HBMのコストプレミアムは汎用DRAMに対して10倍から約4倍へと縮小し、ハイパースケールAIを超えて、ハイパフォーマンスコンピューティングやプレミアムグラフィックスカードへの採用が拡大しています。標準化団体は相互運用性を規定し、ベンダーロックインを防ぎ、複数のコンピューティング領域における高帯域幅メモリ(HBM)の普及を加速させています。

CoWoS/SoICの先進パッケージング生産能力の制約

TSMCのCoWoSおよびSoIC生産ラインは、2025年末までに月間約12万枚のウエハー生産能力に達しましたが、2026年の生産量の半分以上をNvidia社が単独で確保しています。ASE、Amkor、JCETによる短期的な代替案としてファンアウトやシリコンブリッジのオプションが提供されていますが、これらのプロセスは歩留まりや顧客認定の面で遅れをとっており、中堅のチップ設計企業は検証サイクルの長期化や性能の低下を受け入れざるを得ない状況にあります。TSMCは2026会計年度の440億~500億米ドルの設備投資の一部を、アリゾナ州における新たなパッケージング生産能力の拡充に充てましたが、短期的な供給は依然として弾力性に欠けています。その結果、2028年までの高帯域幅メモリ(HBM)市場の成長における制約要因は、ウエハー投入量ではなくパッケージング生産能力であり、マルチソース戦略を採用する顧客が優先的な割り当てを確保しています。

セグメント分析

2025年の総売上高のうち、サーバーが67.80%を占め、31億7,000万米ドルという高帯域幅メモリ市場の規模を支える中核となっています。ハイパースケールデータセンターでは、GPU 1台あたり4~8個のHBMスタックが導入されており、これは年間で数百ペタバイト規模の潜在需要に相当します。800 Gbイーサネット・ラインカードなどのネットワーク機器は、超低遅延の要件を満たすためにHBMを採用していますが、売上高に占める割合はごくわずかです。ハイパフォーマンス・コンピューティング・センターでは、メモリに制約を受けるアルゴリズムのソリューション実現時間を短縮するため、HBM2EからHBM3Eへの移行が進んでいます。

自動車向けプラットフォームは最も急成長している分野であり、HBMを統合した単一のSoC上でセンサーフュージョンや経路計画が統合されるにつれて、CAGR26.58%で拡大しています。NVIDIAの「Drive Thor」は、パッケージ内蔵HBMにより2,000 TOPSを実現し、1時間あたり約1 TBのセンサーデータを処理します。プレミアムなコンシューマー向けグラフィックスカードでは依然として積層型DRAMが採用されていますが、コスト重視のSKUでは、ゲームのワークロードは帯域幅の制約が比較的少ないため、GDDRが好まれています。戦略的な意味合いとしては、自動車分野における設計採用の長期化と厳格な安全認証が相まって、ハイパースケール分野の製品更新サイクルがもたらすものよりも高い利益率を生み出しているということです。

HBM3は、ハイパフォーマンスコンピューティングやAIアプリケーションでの広範な採用に牽引され、2025年の売上高の45.70%を占めました。しかし、サプライヤーが3 TB/sを超える性能を持つ12層スタックの認定を相次いで進めていることから、HBM3Eが26.43%の成長率で市場を牽引すると予想されています。これらの先進的なスタックは、大幅に高い帯域幅を提供するため、アクセラレータ1台あたりに必要なパッケージ数を削減します。その結果、インターポーザーの面積が最小限に抑えられ、全体的な歩留まりが向上します。一方、HBM2およびHBM2Eは着実に減少傾向にあり、その使用は現在、主にネットワークおよびレガシーなコンピューティングシステムに限定されています。

HBM4のサンプル出荷は2025年初頭に開始され、メモリ技術における重要なマイルストーンとなりました。SKハイニックスが最初に12層モジュールを出荷し、サムスンも数ヶ月後にそれに続きました。HBM4の仕様は極めて優れており、ピンあたり10 Gb/s以上、スタック帯域幅は2 TB/sを超えます。さらに、HBM4はHBM3Eと比較してエネルギー効率が40%向上しており、次世代アプリケーションにとって非常に魅力的な選択肢となっています。量産への移行は2026年に開始されると見込まれており、これにより2020年代末までに売上構成比がHBM4へとシフトする動きが加速する可能性があります。また、この進化は、2028年から2029年にかけて登場すると予測される、フォトニクス対応のHBMバリエーションへの道を開くものと期待されています。

地域別分析

アジア太平洋地域は、2025年に41.00%の市場シェアを占め、ハイバンド幅メモリ市場を牽引しており、2031年までCAGR26.66%で成長する見込みです。同地域は、韓国や日本などの国々における政府の補助金により大きな恩恵を受けており、これによりファブコストが20~40%削減されています。こうした補助金により、SKハイニックスなどの企業は、2026年第1四半期の売上高371億米ドルに対し、72%の営業利益率を達成することができました。さらに、マイクロンが広島の新工場に96億米ドルを投資しているのは、中国以外の供給ルートを多様化し、より安定したサプライチェーンを確保することを目的としています。一方、中国の国内DRAMメーカーは、2026年までにHBM3の生産量を拡大しようと努めていますが、技術の進歩や生産能力の面では、既存の主要企業に18~24ヶ月遅れをとっています。

北米は、ハイパースケーラーからの旺盛な需要と、「CHIPS法」に基づく助成金による政府の強力な支援に後押しされ、第2位の市場となっています。総額66億米ドルを超えるこれらの助成金は、アリゾナ州におけるTSMCの先進パッケージング拠点の開発に重要な役割を果たしてきました。Nvidia、AMD、Broadcomといった米国を拠点とする主要企業は、世界のHBM調達量の70%以上を占めており、この地域のサプライチェーンはシリコンバレーの技術ロードマップと密接に連携しています。一方、欧州は、自国におけるDRAM生産能力が限られているため、遅れをとっています。しかし、特に自動車用先進運転支援システム(ADAS)や高性能コンピューティング(HPC)センター向けのアプリケーションにおいて、依然として重要な消費市場であり続けています。

南米、中東・アフリカは、主に通信インフラのアップグレードや各国のAI開発イニシアチブに牽引され、需要が拡大している新興市場を総称しています。しかし、これらの地域では、輸出ライセンシングの制限や現地のパッケージング能力の不足といった課題に直面しており、当面の出荷量を制約しています。その結果、これらの市場は、短期的には主要な収益源というよりは、将来の成長に向けた戦略的な機会として現在見なされています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIサーバーの普及とGPU搭載率

- データセンターにおけるDDR5および2.5-Dパッケージへの移行

- 自動車用ADASにおけるエッジAI推論

- ハイパースケーラーによるシリコンインターポーザ・スタックの選好

- 現地でのメモリ生産に対する補助金(韓国、米国、日本)

- フォトニクス対応HBMのロードマップ(HBM-P)

- 市場抑制要因

- 12層以上の積層におけるTSVの歩留まり低下

- CoWoS/SoICの先進パッケージング生産能力の制約

- 帯域幅1 TB/s超のデバイスにおける熱によるスロットリング

- AIアクセラレータに対する地政学的輸出規制

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- DRAM市場分析

- DRAMの収益と需要予測

- 地域別DRAM売上高

- DDR5製品の現在の価格動向

- DDR5製品メーカー一覧

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 用途別

- サーバー

- ネットワーク

- 高性能コンピューティング

- 家庭用電子機器

- 自動車・輸送産業

- 技術別

- HBM2

- HBM2E

- HBM3

- HBM3E

- HBM4

- スタックあたりのメモリ容量別

- 4 GB4 GB

- 8 GB8 GB

- 16 GB16 GB

- 24 GB

- 32 GB以上

- プロセッサインターフェース別

- GPU

- CPU

- AIアクセラレータ/ASIC

- FPGA

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- SK hynix Inc.

- Micron Technology, Inc.

- Intel Corporation

- Advanced Micro Devices, Inc.

- Nvidia Corporation

- Taiwan Semiconductor Manufacturing Company Limited

- ASE Technology Holding Co., Ltd.

- Amkor Technology, Inc.

- Powertech Technology Inc.

- United Microelectronics Corporation

- GlobalFoundries Inc.

- Applied Materials Inc.

- Marvell Technology, Inc.

- Rambus Inc.

- Cadence Design Systems, Inc.

- Synopsys, Inc.

- Siliconware Precision Industries Co., Ltd.

- JCET Group Co., Ltd.

- Chipbond Technology Corporation

- Cadence Design Systems Inc.

- Broadcom Inc.

- Celestial AI

- ASE-SPIL(Silicon Products)

- Graphcore Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日