ポリプロピレン包装フィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Polypropylene Packaging Films - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

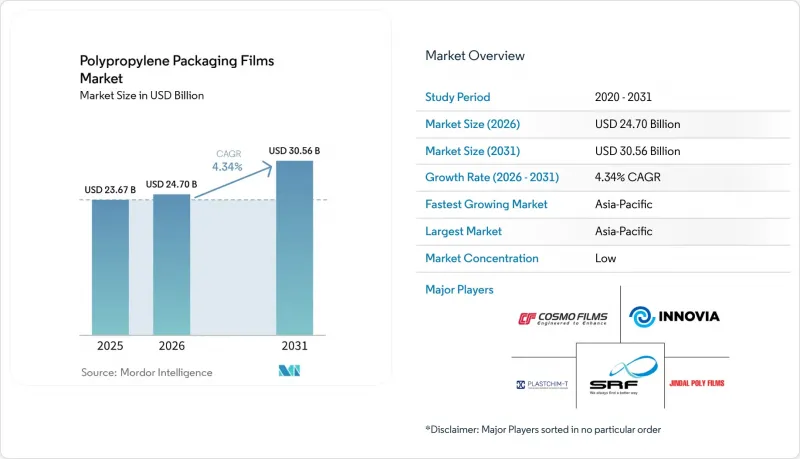

Mordor Intelligenceによると、2026年のポリプロピレン包装フィルム市場の規模は247億米ドルと推定されており、2025年の236億7,000万米ドルから拡大し、2031年には305億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 4.34%で成長すると見込まれています。

本レポートは、フィルムの種類(二軸延伸ポリプロピレン(BOPP)フィルムなど)、包装形態(ラップおよびオーバーラップ、ラベルおよび感圧テープ、バッグおよびパウチなど)、最終用途産業(食品、飲料、医薬品およびヘルスケアなど)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)ごとに分類されています。

世界のポリプロピレン包装フィルム市場の動向と洞察

硬質プラスチックから柔軟な包装形態への持続可能な移行

硬質プラスチックと比較して包装重量を最大75%削減できる柔軟なポリプロピレンフィルムは、ブランドオーナーが輸送時の排出ガスや材料コストを抑制するのに役立ちます。クロックナー・ペンタプラスト社の「kp FlexiFlow」シリーズは、93%以上がポリプロピレンで構成されたリサイクル可能なフローラップ構造を実現しており、従来の形式と同等の性能を発揮しつつ、循環型経済への対応も実現しています。多国籍企業は、ホームケアおよびパーソナルケア製品に詰め替え用パウチを採用しており、拡大生産者責任(EPR)規則に基づく発生源削減費用を削減しています。フィルムメーカーは、耐穿刺強度を損なうことなく、厚みの薄型化と使用済み消費者リサイクル樹脂の配合率向上を図っており、これにより、Eコマースや小売チャネル全体において、軽量な代替素材としてのポリプロピレンの役割が確固たるものとなっています。

ブランドオーナーによる単一素材のリサイクル対応ラミネートへの需要

DNPのポリプロピレンベースの単一素材ラミネートは、CEFLEXの設計ガイドラインを満たしており、高速な成形・充填・シール(FFS)工程を可能にすると同時に、既存のリサイクルシステムへの投入も可能です。欧州の包装および包装廃棄物規制の目標が導入を加速させていることから、Saica Flexは、認証済みの使用済み消費者由来素材を5%配合した100%リサイクル可能なソリューションを開発しました。ORMOCERや新しいアクリル系化学技術などのバリアコーティングの進歩により、酸素透過率は0.1 cm3/m2*日*bar未満を達成し、保存期間の要件とリサイクル可能性の両立を実現しています。ブランドオーナー各社は、2030年の循環型社会への公約を達成するためにわずかなコスト増を受け入れており、これが混合素材のフォイルラミネートの急速な代替を後押ししています。

プロピレンおよびナフサ原料価格の変動

2025年初頭、製油所の操業停止により供給が逼迫したことを受け、ポリマー用プロピレン価格は1ポンドあたり4~5セント上昇し、コンバーターの利益率を圧迫しました。南アジアのラフィアグレードは、原油ベンチマークに対する地政学的圧力を反映して、1トンあたり970~990米ドルまで上昇しました。フィルムメーカー各社は、コモディティ化したスナック用包装フィルムにおいて追加費用の転嫁に苦慮しており、一部の地域包装業者は価格変動の少ないポリエチレンフィルムの試験導入を進めています。不確実性が続く状況は、年間の供給入札を複雑化させ、新たな延伸ラインへの設備投資を躊躇させる要因となっています。

セグメント分析

2025年、BOPPはポリプロピレン包装フィルム市場で65.58%のシェアを占め、市場を牽引しました。これは、スナック、ベーカリー製品、タバコ製品のオーバーラップ包装における幅広い採用を反映したものです。アクリルまたはPVDC層をコーティングしたBOPPグレードは、低密度の利点を維持しつつ、菓子類の保存期間を延長します。コスモフィルムズは、年間196,000 tの生産能力を運営しており、これが世界の流通を支え、BOPPの供給安定性を強化しています。また、東南アジアの新規生産ラインからも供給量が増加しており、価格に敏感なアフリカ市場への納入コストを低減しています。

CPPは、レトルトパウチや金属蒸着加工されたスナック用包装材に牽引され、6.87%という最も高いCAGRが予測されています。三井物産のRXC-22キャストフィルムは、より低い温度でシールが可能であり、高速フォーム・フィル・シール(FFS)機械でのエネルギー消費を削減します。特殊CPPは、透明性、耐薬品性、およびガンマ線滅菌耐性が重要な医療用包装分野で競争力を発揮しています。CPPのポリプロピレン包装フィルム市場規模は、リサイクルの流れを円滑にする単一素材のパウチラミネートへの需要拡大に伴い、拡大する見込みです。農産物向けの通気性マイクロポーラスフィルムを含むその他のニッチグレードは、特定の水分やガス交換のニーズを解決することで、追加の収益を生み出しています。

地域別分析

アジア太平洋地域は2025年に世界の売上高の43.71%を占め、2031年までCAGR6.23%で成長する見込みです。中国のポリプロピレン輸出量は260万トンと予測されており、これがフィルム用樹脂の豊富な供給を支えています。インドネシアの国内需要は520万トンに達し、国内生産能力の240万トンを上回っているため、地域サプライヤーを対象としたアンチダンピング関税が課されているにもかかわらず、輸入が必要となっています。2025年後半にベトナムのロンソン・クラッカーが再稼働すれば、年間40万トンのポリプロピレンが追加供給され、供給不足が緩和され、地域の川下加工業者を後押しすることになります。コスト競争力のある労働力と拡大する中産階級により、FMCG(日用消費財)、製薬、エレクトロニクスの各サプライチェーンにおいて堅調な需要が維持されています。

欧州は、生産量の伸びは緩やかであるもの、依然として技術面でのリーダーとしての地位を維持しています。拡大生産者責任(EPR)に基づく手数料は現在、リサイクル可能性に応じて変動しており、各ブランドは単一素材のポリプロピレンソリューションへの移行を迫られています。今後導入される「炭素国境調整メカニズム(CBAM)」により、輸入フィルムに対して報告義務や暗黙の炭素コストが課される可能性があり、東南アジアの価格優位性が損なわれる恐れがあります。欧州のコンバーター各社は、マテリアルループを閉じるため、高度な脱インク処理や溶剤ベースのリサイクルプラントに投資しており、一方、Ineos社はEUのPPWR(ポリプロピレン廃棄物規制)の要件を満たすため、フランスのクラッカーにおける再生プラスチックの生産量を拡大しています。

北米は、高い食品安全基準とeコマースの浸透率の高さという恩恵を受けている一方で、原料価格に連動したコスト変動との戦いを強いられています。ピュアサイクル社のオハイオ州工場では現在、年間1億700万ポンドの超高純度再生ポリプロピレンを生産しており、FDA基準に準拠した再生材を必要とするコンバーターに供給しています。2021年の米国ポリプロピレン輸入総額は7億8,920万米ドルに達し、国内のクラッカーがポリエチレン誘導体を優先していることから、海外からのモノマーへの依存が浮き彫りになっています。各州の法規制により、フレキシブル包装の再生材含有率基準が設定されるにつれ、化学リサイクルのパイロットラインへの投資が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 硬質パッケージから軟質パッケージへの持続可能な移行

- ブランドオーナーによる単一素材のリサイクル対応ラミネートへの需要

- 多層高バリア構造に代わるレトルト用CPP

- Eコマースの急成長が、高透明度オーバーラップフィルムの需要を牽引しています

- 東南アジアにおける生産能力の急速な拡大により、フィルム価格が下落しています

- ケミカルリサイクル由来のPP樹脂の商用化

- 市場抑制要因

- プロピレンおよびナフサ原料価格の変動

- PETおよびPE単一素材バリアフィルムの代替品の増加

- 炭素国境調整関税による貿易フローの混乱

- 拡大生産者責任(EPR)の遵守コスト

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- フィルムタイプ別

- 二軸延伸ポリプロピレン(BOPP)フィルム

- コーティングBOPP(PVDC、アクリル、EVOH)

- 未コーティングBOPP

- 塩素化ポリプロピレン(CPP)フィルム

- 汎用CPP

- レトルト用CPP

- メタライズドCPP

- その他のポリプロピレン(PP)包装用フィルム

- 二軸延伸ポリプロピレン(BOPP)フィルム

- 包装形態別

- ラップおよびオーバーラップ

- ラベルおよび感圧テープ

- バッグ・パウチ

- リディングフィルムおよびフローラップフィルム

- ブリスター・ストリップパック

- エンドユーズ産業別

- 食品

- ベーカリー・菓子

- スナックおよび朝食用シリアル

- 生鮮食品

- 肉、鶏肉、魚介類

- 乳製品

- 飲料

- ノンアルコール

- ボトル入り水

- 炭酸飲料

- 果汁

- その他のノンアルコール飲料

- アルコール飲料

- ビール

- スピリッツ

- その他のアルコール飲料

- ノンアルコール

- 医薬品・医療

- パーソナルケア・コスメ

- 産業

- その他の最終用途産業

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor Plc

- Jindal Poly Films Ltd

- Innovia Films

- Cosmo Films Ltd

- Taghleef Industries LLC

- UFlex Ltd

- Polyplex Corporation Ltd

- SRF Ltd

- Plastchim-T

- Toray Plastics(America)Inc.

- ProAmpac LLC

- Inteplast Group

- Oben Holding Group

- Profol GmbH

- Treofan GmbH

- Vibac Group

- Chiripal Poly Films

- Polinas

- Stenta Films

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 137 Pages

- 納期

- 2~3営業日