高バリア包装フィルム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-Barrier Packaging Film - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061631

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

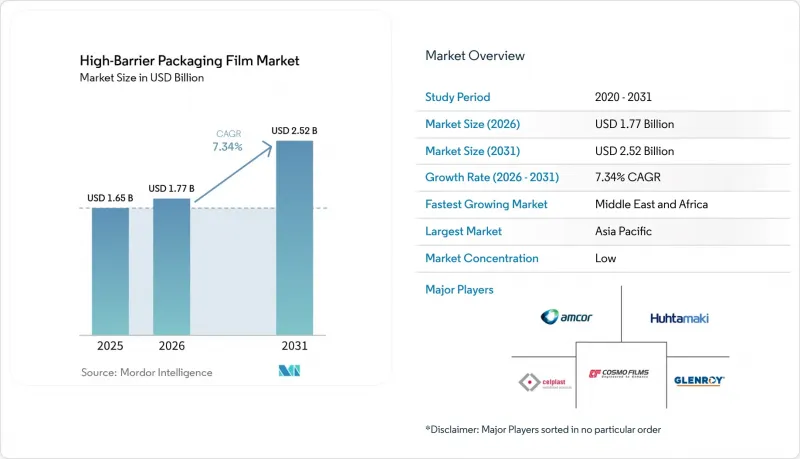

Mordor Intelligenceによると、2026年の高バリア包装フィルム市場規模は17億7,000万米ドルと推定されており、2025年の16億5,000万米ドルから成長し、2031年には25億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは7.34%となる見込みです。

本レポートは、包装製品(袋・パウチ、スタンドアップパウチなど)、素材(ポリエチレン、ポリプロピレンなど)、エンドユーザー産業(食品・ペットフード、飲料、その他)、バリアタイプ(メタライズドフィルム、その他)、技術(多層共押出層)、(高層共押出、その他)、および地域(北米、アジア太平洋、その他)によって分類されています。

世界のハイバリア包装フィルム市場の動向とインサイト

医薬品ブリスター:バイオ医薬品とコールドチェーン物流の急成長

世界のバイオ医薬品療法では、酸素透過率が0.1 cc/m2/日未満であり、かつ-20°Cから+25°Cの温度安定性が求められており、これによりコンバーターは、これらの厳しい基準を満たすEVOHを含む多層フィルムや新規コーティングを指定するよう迫られています。DS Smith社の「TailorTemp」ファイバーパックは、36時間にわたり冷蔵状態を維持し、規制当局や病院が受け入れ可能なリサイクル可能な形態への移行を示しています。1回分あたり1万米ドルを超える価値を持つ抗がん剤は、包装コストの上乗せを許容するため、サプライヤーは高性能樹脂の価格上昇分を相殺できる利益率を確保できます。また、米国やドイツにおける地域ごとの冷蔵倉庫への投資も、ドライアイス輸送に対応した耐熱性・耐穿刺性に優れたフィルムの需要を押し上げています。

オンライン食品販売の急増がパウチとフィルムの需要を牽引

オンライン小売業者は、食料品の注文1件につき、配送までに3~5回取り扱うため、耐穿刺性と完璧なシール性が必須となっています。これに対応するため、コンバーター各社は、シール層を厚くし、より広い温度範囲で柔軟性を維持できる高密度のタイレジン(結合樹脂)を追加しています。2026年までに35億米ドル規模へと急成長するベトナムの包装業界は、Eコマース経済が軽量で柔軟な形態へ直接移行する好例です。ソース、調味料、ベビーフードが大型のスタンドアップパウチに移行した結果、ラストマイル輸送における破損率がガラス瓶に比べて12%減少しており、これが2025年に多国籍食品メーカーが発表したブランド転換の背景となっています。

変動の激しいPE/PP樹脂価格

2025年初頭、製油所の操業停止によりポリマーグレードのプロピレン供給が逼迫し、北米のポリプロピレン価格は1ポンドあたり4~5セント上昇し、コンバーターの利益率を圧迫しました。アジアのフィルムメーカーも、中国が2024年に計画している260万トンのPP輸出拡大による競合に直面しており、これが価格の乱高下を引き起こし、長期供給契約の締結を妨げています。中小のコンバーターはコスト転嫁のスピードが遅いため、ヘッジ手段が利用可能になるまで、高バリア性包装フィルムの生産を縮小する動きも見られます。

セグメント分析

バッグおよびパウチが主導するセグメントは、2025年の売上高の35.02%を占めました。一方、真空スキンパックは2031年までCAGR9.43%を記録すると予測されており、これは高級生肉や水産物ブランドが、冷蔵サプライチェーンにおいて最大13日間の保存期間を必要としていることを反映しています。高バリア包装フィルム市場のこの分野は、e-groceryチャネルにおけるカート単価の上昇を牽引する、魅力的な商品視認性の恩恵も受けています。スタンドアップパウチは、パレットあたり100米ドルに達する輸送コストの削減に支えられ、ソースやベビーフード分野においてガラス瓶に取って代わり続けています。ミールキットサプライヤーは、電子レンジでの再加熱に対応した剥離可能なオプションを備えたトレイ用蓋フィルムを好んでおり、これが緩やかな成長を支えています。

真空スキンパックには、より深い成形と高い耐穿刺性が求められるため、フィルムメーカーはリニア低密度ポリエチレン(LLDPE)のシールウェブやEVOHタイ層を追加しています。このようなパッケージは、8日目でもガス置換包装の酸素を97%保持することが多く、賞味期限を延長し、食品廃棄物を削減します。主にPETまたはPPをベースとする熱成形フィルムは、医薬品のブリスターパックに不可欠ですが、単一素材のPE代替品が規制審査を通過するにつれ、その成長は鈍化しています。小袋やフローラップは東南アジアで消費者の反発に直面しており、特にインドネシアが2029年までに小袋廃棄物を30%削減するという目標を掲げていることから、コンバーターはリサイクル可能な代替品への移行を迫られています。ブリスター基材フィルムは、規制上の逆風があるにもかかわらず、水分侵入をほぼゼロに抑える必要がある高付加価値の錠剤市場でシェアを維持しています。コンバーターは、バイオベースのPETバージョンを提供することでリスクをヘッジしています。

ポリエチレンは、幅広い加工適合性を背景に32.21%という最大のシェアを維持していますが、価格の変動により、利益率を守るためにシーリング層の配合が四半期ごとに調整されています。PLAやPHAなどのバイオポリマーは、シェアは一桁台にとどまるもの、小売業者の堆肥化対応パッケージへの取り組みに後押しされ、CAGR10.02%という堅調な伸びを示しています。バイオポリマー製の高バリア包装フィルムの市場規模は依然として限定的ですが、大手菓子ブランドが欧州全域でパウチ製品ラインを展開し、年間需要を1万2,000トン規模に拡大したことで、その存在感は高まっています。

ポリプロピレンは、ホットフィル用途や透明性を求めるソリューションとしてこれに続きます。一方、BOPETは寸法安定性の面で依然として重要な位置を占めています。EVOHの0.1 cc/m2/日未満という酸素バリア性は、同等の厚さにおいて性能に匹敵する代替品が存在しないため、原材料不足時であってもそのプレミアム価格帯を確保しています。PVDCは批判の的となっていますが、コーヒーや調味料の小袋においては依然として主力素材として使われています。サステナビリティへの配慮から、フレキシブルラミネートにおけるアルミ箔の使用は減少傾向にありますが、121℃の殺菌サイクルで金属の性能が求められるレトルトパウチ(調理済み食品用)では依然として主流です。マイクロフィブリル化セルロースやキトサンをベースとした有機コーティングは、堆積層が1µm未満でありながら総重量を削減でき、既存のグラビアコーティング生産ラインにも容易に統合できるため、注目を集めています。

地域別分析

アジア太平洋地域は、2025年の売上高の42.31%を占め、中産階級の消費拡大と、物流コストを削減する硬質瓶からフレキシブルパウチへの移行に支えられています。中国政府が2024年に260万トンのポリプロピレン輸出を推進したことで樹脂価格が下落し、地域のコンバーターは輸出入札で積極的な価格提示が可能となりましたが、一方で価格の急激な変動リスクにさらされることとなりました。2025年6月に施行される日本の食品接触材料ポジティブリストにより、フィルムサプライヤーは21種類のポリマーと827種類の添加物の適合性を確認する必要があり、新構造製品の市場投入までの期間が長期化しています。東南アジアにおける小袋(サシェ)の課題は、2029年までに廃棄物を30%削減するというインドネシアの目標に沿った、詰め替え可能なパウチへのイノベーションを促進しています。

中東・アフリカ地域は、医薬品ブリスター包装の生産能力への投資や、湾岸諸国と北・東アフリカを結ぶ冷蔵輸送ルートの整備を原動力に、CAGR9.35%で拡大しています。各国政府は、多層コールドチェーンパウチを必要とする国内ワクチン製造工場の立ち上げに保健予算を投入しており、EVOHを多用した構造への需要を後押ししています。サウジアラビアのエネルギー補助金によりエチレンコストが削減され、地域の統合メーカーには下流工程のバリアフィルム投資を支える余地が生まれています。

北米は成熟市場ではありますが、バイオ医薬品の充填・包装設備の拡張や、多層パウチに依存するプレミアムペットフードの形態から恩恵を受けています。カリフォルニア州とオレゴン州のEPR法は、リサイクル可能性指数に基づいて手数料を課しており、小売業者を単一素材のソリューションへと導いています。カナダの使い捨てプラスチック禁止措置は、熱成形クラムシェル容器から再封可能なPEパウチへの移行を加速させています。メキシコはUSMCAを活用して共押出成形への投資を誘致し、ニアショアリングの拠点としての地位を確立しています。

欧州は依然として循環型経済の規制における指標となっています。1キログラムあたり最大0.80ユーロのEPR(拡大生産者責任)料金が、単一素材のBOPEやバリアコーティング紙の採用を促進しています。アムコールのAmFiber紙は、高いバリア性とリサイクル性能についてEU特許を取得し、箔からの移行が正当化されました(amcor.com)。東欧の低い操業コストは西欧のブランドオーナーに生産量のシフトを促していますが、厳しい冬はフィルムの耐久性を試すことになり、耐衝撃性の高い樹脂の需要を後押ししています。

南米では、加工食品と農産物輸出を軸に安定した成長が見られます。アルゼンチンとブラジルでは通貨変動により輸入樹脂のパリティ価格設定が困難となり、バリア層がより安価なブレンド材に一時的に置き換えられる事態が生じています。地域のリサイクル業者にはメタライズドスクラップの処理能力が不足していますが、ブラジルに新設されるケミカルリサイクルプラントにより、2027年までに循環型システムが確立される見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品およびコールドチェーン物流における医薬品ブリスター包装のブーム

- オンライン食品販売の急増がパウチおよびフィルムの需要を牽引

- アジア太平洋地域における硬質スタンドアップパウチから軽量スタンドアップパウチへの移行

- バリアパウチを採用した高タンパクペットフードの形態

- リサイクル性向上のための単一素材MDO-PE/BOPEの採用(新規)

- EPR費用を削減するNIR検出可能なナノコーティング(新規)

- 市場抑制要因

- 変動の激しいPE・PP樹脂価格

- プラスチック廃棄物規制と多層フィルム

- SiOx/AlOx BOPEのリサイクルが限定的であること(新規)

- 2027年以降のPVDCおよびEVOHの供給逼迫(新規)

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 包装製品別

- バッグ・パウチ

- スタンドアップパウチ

- トレイ用蓋フィルム

- 熱成形用フィルム

- ストレッチ・シュリンク包装

- ブリスター基材フィルム

- フローラップおよび小袋

- 真空スキンパック

- 素材別

- ポリエチレン(LDPE、HDPE、MDO-PE)

- ポリプロピレン(BOPP、CPP)

- 二軸延伸ポリエチレンテレフタレート(BOPET)

- エチレン・ビニルアルコール共重合体(EVOH)

- ポリアミド

- アルミ箔

- ポリビニリデンクロライド(PVDC)

- バイオポリマー(PLA、PHA)

- その他の素材

- エンドユーザー産業別

- 食品・ペットフード

- 食肉・水産物

- 乳製品・チーズ

- スナック・菓子

- 飲料

- 製薬・医療

- パーソナルケア・コスメ

- 電子機器

- 農業・化学

- 食品・ペットフード

- バリアタイプ別

- メタライズドフィルム

- 透明高バリアフィルム

- 有機コーティングフィルム

- 無機酸化物膜

- 技術別

- 多層共押出(7層)

- 多層(7層以上)共押出

- 単一素材バリアフィルム

- その他の技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Mondi Group plc

- Sealed Air Corp.

- Huhtamaki Oyj

- Taghleef Industries

- Toppan Printing Co. Ltd.

- Cosmo Films Ltd.

- Polyplex Corp. Ltd.

- Uflex Ltd.

- Glenroy Inc.

- Winpak Ltd.

- Jindal Films

- Bemis(now Amcor)

- Toray Advanced Film

- Mitsubishi Chemical Group

- Dow Inc.

- SABIC

- BASF SE

- Kuraray Co. Ltd.

- ExxonMobil Chemical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日