農業用生物学的製剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agricultural Biologicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

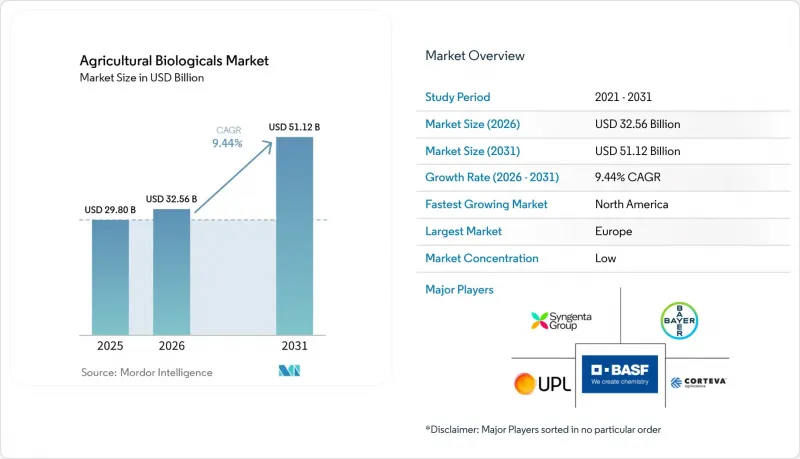

Mordor Intelligenceによると、農業用生物学的製剤市場の規模は、2025年の298億米ドルから2026年には325億6,000万米ドル、2031年までに511億2,000万米ドルへと拡大すると予測されており、2026年から2031年にかけてCAGR9.44%を記録する見込みです。

本レポートは、機能別(作物栄養および作物保護)、作物タイプ別(列作、園芸作物、換金作物)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界の農業用生物学的製剤市場の動向と洞察

有機・残留物フリー農産物への需要の高まり

主要な生産地域において、有機農業や残留物に配慮した農業システムの導入が進んでいることから、農業用生物学的製剤市場は成長しています。「インドにおける有機農業の成長」と題された調査によると、インドの有機栽培面積は2024年に約730万ヘクタールに達しました。これは20年前の50万ヘクタールと比較して大幅な増加であり、同国には2024年時点で230万人以上の有機農家が存在しており、持続可能な農業慣行の急速な拡大が浮き彫りになっています。この成長は、残留物のない農業を促進する生物由来の作物保護および土壌改良製品への需要を牽引しています。さらに、小売業者や加工業者の調達要件により、残留物のない農産物の調達範囲が有機認証を受けた流通経路を超えて拡大しており、従来の農業慣行にも生物由来の資材が取り入れられ、市場の需要がさらに広がっています。

合成農薬の残留物および成分に対する規制の強化

農業用生物学的製剤市場は、従来の殺虫剤の使用に関するコンプライアンス規制の強化や、生物製剤の承認プロセスの効率化の恩恵を受けています。欧州では、欧州委員会が2025年12月、生物的防除製品に対する暫定的な国内認可により、開発企業が市場投入の遅延による損失を年間2,200万ユーロ(2,350万米ドル)削減できると発表しました。この動きにより、農業用生物学的製剤市場における製品発売の経済的実現可能性が高まっています。こうした規制プロセスが効率化されるにつれ、市場内での投資判断は、規制上のハードルを低減しつつより迅速に商品化できる生物製剤のパイプラインをますます優先するものと見込まれます。

多くの製剤に見られる短い保存期間とコールドチェーンへの依存

農業用生物学的製剤市場は、多くの微生物製剤や生体製剤が、不適切な保管・輸送条件下で有効性を失うため、顕著な流通上の課題に直面しています。2025年の『Journal of Crop Health』に掲載された調査によると、Aphidius colemaniの孵化率は、管理された条件下では84.4%であったものが、96時間の冷蔵後には34.8%に低下したことが示されました。同様に、Orius laevigatusの個体群も168時間後に83.97%から22.12%へと減少し、生存能力の急速な低下が示されました。この問題は、南アジア、東南アジア、サハラ以南のアフリカなどの地域において特に重大です。これらの地域では、農業用生物学的製剤市場には高い普及の可能性がありますが、ラストマイルにおけるコールドチェーンインフラの不備によってその普及が妨げられています。

セグメント分析

2025年、作物栄養セグメントの農業用生物学的製剤市場シェアは64.0%と最大を占めました。これは、商業農業システム全体でバイオ肥料、バイオ刺激剤、および有機栄養管理プログラムの採用が拡大していることに支えられています。農家は、大幅な作業変更を必要とせずに、栄養吸収効率、土壌微生物活性、および非生物的ストレス耐性を高めることができるため、従来の農法にバイオ栄養資材をますます取り入れています。特に、持続可能な農業慣行や残渣管理が購買決定に影響を与える重要な要素となっている、列作および園芸生産分野において、需要は堅調です。さらに、これらの製品が既存の肥料プログラムと互換性があることも、大規模農業経営におけるより広範な受容を後押ししています。

作物保護セグメントにおける農業用生物学的製剤の市場規模は、2026年から2031年にかけて9.5%という最も高い予測CAGRで推移すると見込まれています。これは、耐性管理や残留物への配慮が必要な作物システムにおける生物学的ソリューションの利用拡大に牽引されています。規制の監視が厳しくなる中、生産者が合成化学物質に代わる選択肢を求めるにつれ、生物学的殺菌剤、生物学的殺虫剤、および生物学的殺線虫剤が、総合的害虫管理プログラムにますます組み込まれています。また、いくつかの生物由来製品が植物の防御反応とストレス管理の両方をサポートしているため、作物栄養と作物保護の機能間の重複も増加しています。この融合は、農業用生物学的製剤業界全体における製品開発戦略、ポートフォリオのポジショニング、および商業的パートナーシップに影響を与えています。

地域別分析

2025年、欧州は世界売上高の34%という最大のシェアを占めました。これは、より厳格な持続可能性政策、残留基準、および従来の作物保護製品に対する規制上の圧力により、あらゆる農業システムにおいて生物製剤の導入が引き続き促進されているためです。地域的な需要は、持続可能な農業の目標と食品サプライチェーンの要件が一致していることによってもさらに支えられています。2025年11月、欧州議会は、承認手続きの合理化や生物製剤に関する相互承認枠組みの強化などを盛り込んだ、生物的防除剤の登録と普及を加速させる決議を採択しました。この政策の方向性は、欧州の農業全体における生物製剤の商業化の機会を後押ししています。

北米では、生物製剤の登録拡大、有機農業への移行イニシアチブ、および従来の作物栽培プログラムへの生物製剤の統合が進んでいることを背景に、2026年から2031年にかけて11.8%という最も高いCAGRを達成すると予測されています。米国は、農家が耐性管理、土壌の健康改善、残留物低減戦略のために生物由来資材を採用していることから、同地域における最大の貢献国であり続けています。また、総合的害虫管理(IPM)システムとの互換性を求める特産作物や列作物の生産者の間でも、商業的な需要が高まっています。発酵インフラ、製剤技術、および大規模な生物由来製品の製造に対する民間セクターからの強力な投資が、地域の市場競争と製品の入手可能性をさらに高めています。

南米では、特にブラジルやアルゼンチンを中心に、大規模農業生産システムにおける生物由来投入剤の採用が拡大しており、その地位を確固たるものにしています。ブラジルは依然として同地域の成長の中心地であり、大豆、トウモロコシ、サトウキビ、園芸作物の栽培プログラムに生物由来資材がますます組み込まれています。2025年、ブラジルでは162種類の生物由来資材製品が承認され、これは同国で過去最高の年間承認件数を記録し、農業分野における生物由来ソリューションの急速な商用化を裏付けるものとなりました。接種剤や生物由来の作物保護製品の普及拡大は、広大な農地を有する農業システム全体での採用をさらに促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢と主要な業界動向

- 有機栽培面積

- 有機製品への1人当たり支出額

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- オランダ

- ナイジェリア

- フィリピン

- ロシア

- 南アフリカ

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーン分析および流通チャネル分析

- 市場促進要因

- 有機・残留農薬ゼロの農産物に対する需要の高まり

- 合成農薬の残留物および成分に対する規制の強化

- 総合的害虫管理における生物製剤の利用拡大

- 再生型農業へのインセンティブとカーボン・インセッティング・プログラム

- 人工知能(AI)を活用した微生物株の発見と製剤の最適化

- 地域密着型の発酵および農場内でのバイオ投入資材製造モデル

- 市場抑制要因

- 多くの製剤における保存期間の短さとコールドチェーンへの依存

- 複雑で統一されていない登録手続き

- 偽造品および規格外製品の氾濫

- 海藻およびその他の生物由来原料の供給の変動性

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 機能別

- 作物栄養

- バイオ肥料

- アゾスピリルム

- アゾトバクター

- 菌根

- リン酸溶解菌

- リゾビウム

- その他のバイオ肥料

- バイオ刺激剤

- アミノ酸

- フルボ酸

- フミン酸

- タンパク質加水分解物

- 海藻エキス

- その他のバイオ刺激剤

- 有機肥料

- 家畜ふん尿

- 粕系肥料

- 油粕

- その他の有機肥料

- バイオ肥料

- 作物保護

- 生物的防除剤

- マクロビアル

- 微生物製剤

- バイオ農薬

- バイオ殺菌剤

- バイオ除草剤

- 生物性殺虫剤

- その他のバイオ農薬

- 生物的防除剤

- 作物栄養

- 作物タイプ別

- 列作

- 園芸作物

- 換金作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- オランダ

- ロシア

- トルコ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- ベトナム

- タイ

- インドネシア

- フィリピン

- その他のアジア太平洋諸国

- 中東

- イラン

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Corteva Agriscience

- BASF SE

- Bayer AG

- Syngenta Group

- UPL Limited

- Novonesis A/S

- Koppert Biological Systems B.V.

- Valent BioSciences LLC

- FMC Corporation

- Rovensa S.A.

- Certis USA LLC

- Andermatt Biocontrol AG

- Yara International ASA

- Futureco Bioscience S.A.

- Verdesian Life Sciences LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日