原子力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Nuclear Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066573

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

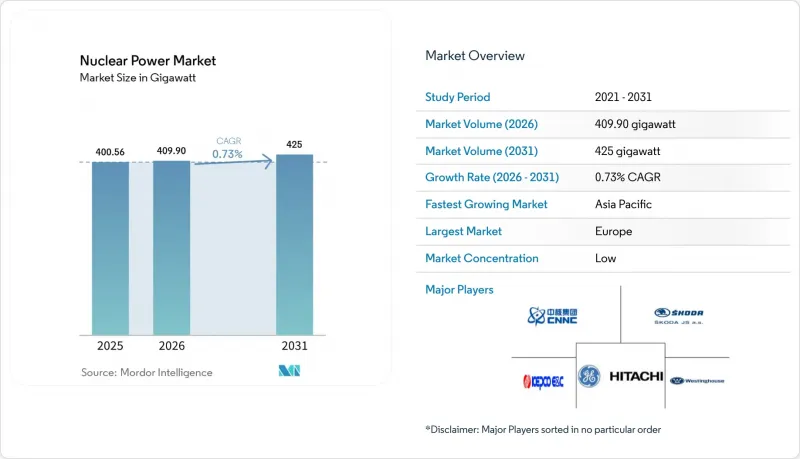

Mordor Intelligenceによると、原子力発電市場の規模は、2025年の400.56ギガワット、2026年の409.90ギガワットから、2031年までに425ギガワットへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は0.73%となる見込みです。

本レポートは、原子炉タイプ(加圧軽水炉、高速増殖炉など)、原子炉サイズ(大型、中型、小型)、燃料タイプ(低濃縮ウランなど)、用途(系統連系発電、工業用プロセス熱・蒸気など)、エンドユーザー(電力会社および独立系発電事業者(IPP)、工業・石油化学業界など)、地域(欧州、アジア太平洋地域など)によって分類されています。

世界の原子力発電市場の動向と洞察

クリーンなベースロード電力への需要の増加

炭素予算の引き締めを進める各国政府は、現在、原子力を、間欠的な再生可能エネルギーをバックアップするのに十分な速さで規模を拡大できる、唯一の調整可能なゼロエミッション電源と見なしています。フランスの2024年エネルギー法では6基の新規EPR2原子炉の建設が義務付けられており、英国の「グレート・ブリティッシュ・ニュークリア」プログラムは2050年までに24GWを目標としており、また、米国の「インフレ抑制法」に基づく生産税額控除は、規制緩和された市場におけるプロジェクトの経済性を向上させています。これらの措置が相まって、過去10年間にわたり新規建設を上回るペースで発電所の廃止が進んだことで弱まっていた投資の根拠が回復しつつあります。また、英国の規制資産ベースモデルなどの現代的な政策手段により、以前はプロジェクトの中止を招いていた借入コストが低下したことから、投資家のセンチメントも改善しています。その結果、世界の原子力発電市場は、各国の脱炭素化ロードマップにおいて再び重要な位置を占めつつあり、特に再生可能エネルギーの割合が高いシナリオにおいて蓄電コストが依然として法外な水準にある地域では、その重要性が際立っています。

運転期間延長および出力向上プログラム

既存の原子炉の運転寿命を40年から60年、さらには80年に延長することで、数十億米ドル規模の代替発電所の建設を先送りすることができます。米国原子力規制委員会(NRC)は2024年から2025年にかけて11件の運転許可更新を承認し、国内の原子炉群の平均残存運転年数を28年に引き上げました。フランスの494億ユーロ規模の「グラン・カレナージュ」改修プロジェクトも同様に、新規建設コストのほんの一部で、数十年にわたる発電量を確保しています。出力向上プロジェクトでは、設備の交換を通じて発電量を5~20%増加させ、新規建設に伴う許認可手続きを回避することで、大型新規原子炉の1MWhあたり70米ドル以上に対し、1MWhあたり30米ドル未満の均等化発電コストを実現しています。しかし、この戦略は原子炉群の老朽化リスクを集中させるため、コスト面での優位性を損なう予期せぬ停止を回避するには、卓越した運用管理と予知保全が不可欠となります。

コスト超過と資金調達の課題

高い資本コストと建設の遅延は、引き続き投資家の信頼を損ねています。ヴォグトル3・4号機は予算の2倍以上となる350億米ドルをかけて稼働を開始し、フランスのフラマンヴィル3号機は17年間で191億ユーロを費やしました。こうしたコスト超過は信用格付けの引き下げにつながり、政府が電力会社のバランスシートを保証せざるを得ない状況に追い込みました。世界初の技術的リスク、サプライチェーンの分断、そして進化し続ける安全規制のすべてが、コストの暴騰を招いています。連続建設によってプロジェクトの遂行能力が向上しない限り、世界の原子力発電市場は、均等化発電原価のパリティが依然として達成困難な規制緩和市場において、より安価な再生可能エネルギーにシェアを奪われるリスクに直面することになります。

セグメント分析

加圧軽水炉は、標準化されたサプライチェーンと数十年にわたる運転データに支えられ、2025年には世界の原子力発電市場シェアの72.8%を占めました。高速増殖炉は、その規模は小さいもの、閉鎖型燃料サイクルを実証するロシアのBN-800および中国のCFR-600プログラムに牽引され、CAGR21.4%で成長すると予測されています。加圧重水炉の設計は、天然ウランの自給自足を実現する点で、インドやカナダにとって依然として戦略的に重要です。一方、沸騰水型原子炉は、福島事故後の改修により運転停止期間が長期化し、運転・保守(O&M)コストが膨らんでいるため、出遅れています。

高速増殖炉の勢いは、世界の原子力発電市場における構造的な転換を示唆しています。増殖炉はウラン1キログラムあたり最大60倍のエネルギーを抽出できるため、需要の増加に伴い資源制約を緩和します。また、プルトニウム備蓄を燃焼させる能力は、核不拡散の目標とも合致しています。しかし、複雑なナトリウム冷却システムは防火上の課題をもたらし、高い建設コストは政府の支援なしには導入を妨げる要因となります。その結果、2031年までは軽水炉設計が規模の経済性を維持する見込みですが、増殖炉の台頭は競争の緊張感をもたらし、2035年以降はベンダー情勢を一変させる可能性があります。

2025年の世界の原子力発電市場規模において、500~1,000 MWeの中規模発電所が最大のシェアを占めており、規模の経済と系統連系の柔軟性のバランスを取っています。しかし、500 MWe未満の小規模原子炉は、現場での労力や資金調達リスクを大幅に削減する工場製造に後押しされ、CAGR 20.1%で急増すると予測されています。

資本負担の少ないモジュールは、財務基盤が脆弱な新興国にとって魅力的であり、一方、産業用購入者は自社需要を賄うためにわずか数百メガワットしか必要としません。NuScale社の77 MWeモジュールとGE-日立社の300 MWe BWRX-300が、商業化に向けたパイプラインの中核をなしています。1,000 MWeを超える大型原子炉は、政策によって長期的な電力購入が保証される場合、キロワット当たりのコスト面で優位性を維持していますが、建設期間が10年に及ぶため、スポンサーは需要の不確実性にさらされます。したがって、この規模別の区分は、単なる技術的な違いではなく、対照的なビジネスモデルを浮き彫りにしています。すなわち、分散型需要に対応する段階的な増設容量と、集中型送電網向けの大量ベースロード供給との違いです。

地域別分析

2025年、欧州は発電容量の39.1%を維持しており、その中心は、国内電力の65%を供給するフランスの56基の原子炉群です。英国、ポーランド、チェコ共和国での新規建設が、ドイツとベルギーでの廃炉を相殺し、2031年まで同地域の発電容量を安定させました。フランスは2026年にペンリーで初のEPR2の土木工事を開始し、一方、英国のヒンクリー・ポイントCは、老朽化したAGR原子炉に代わるものとして、2031年の稼働開始を目指しています。

アジア太平洋地域は成長の原動力となっており、2024年から2025年にかけて中国が22基の原子炉を接続し、インドが国産700 MWe重水炉2基を稼働させたことで、CAGR7.2%で拡大しています。日本の段階的な再稼働や韓国の政策転換も、発電容量の増加に寄与しています。同地域の規制面での柔軟性と政府主導の資金調達体制が、自由化された欧米市場よりも大規模なプロジェクトパイプラインを支えています。

北米の展望は、SMRの実証実験にかかっています。ヴォグトル(Vogtle)のAP1000型原子炉2基により2.2 GWが追加されましたが、今後の規模拡大は、テラパワー(TerraPower)の「ナトリウム(Natrium)」やオンタリオ・パワー・ジェネレーション(Ontario Power Generation)の「BWRX-300」といった、コスト分担型の実証プロジェクト次第となります。中東およびアフリカは導入の初期段階にあります。UAEのバラカ発電所は5.6 GWのベースロード電力を供給しており、サウジアラビアでは2.8 GWの入札に向けたベンダーの事前資格審査が行われています。南米のプロジェクトパイプラインは、ブラジルのアングラ3号機とアルゼンチンのCAREM-25が中心となっており、この地域における慎重ながらも持続的な関心を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クリーンなベースロード電力の需要の増加

- 耐用年数延長および出力向上プログラム

- 先進型SMRの商用化

- 産業の脱炭素化に伴うプロセス熱需要

- 原子力由来の水素・アンモニアに関する取り組み

- 原子力発電によるデータセンターおよび船舶用途の台頭

- 市場抑制要因

- コスト超過と資金調達の課題

- 低コストの再生可能エネルギーによる競合

- HALEU燃料供給のボトルネック

- 輸出管理および核拡散に関する審査

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原子炉タイプ別

- 加圧軽水型原子炉(PWR)

- 加圧重水減速・冷却型原子炉(PHWR)

- 沸騰軽水型原子炉(BWR)

- ガス冷却・黒鉛減速型原子炉(GCR)

- 高温ガス炉(HTGR)

- 軽水冷却・黒鉛減速型原子炉(LWGR)

- 高速増殖炉(FBR)

- その他

- 原子炉サイズ別

- 大型(1,000 MWe以上)

- 中型(500~1,000 MWe)

- 小型(500 MWe未満;SMRおよびマイクロ原子炉を含む)

- 燃料タイプ別

- 低濃縮ウラン(U-235含有率5%未満)

- 高アッセイ低濃縮ウラン(LEU)(U-235含有率5~20%)

- 混合酸化物(MOX)

- トリウム系燃料

- 用途別

- 系統連系電力

- オフグリッド/遠隔地への電力供給

- 工業用プロセス熱および蒸気

- 海水淡水化および地域暖房

- 防衛・軍事基地

- エンドユーザーセクター別

- 公益事業および独立系発電事業者(IPP)

- 工業および石油化学

- 鉱業および遠隔地での操業

- 政府・防衛

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- スウェーデン

- スペイン

- ウクライナ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Electricite de France SA(EDF)

- Rosatom State Atomic Energy Corporation

- China National Nuclear Corporation(CNNC)

- Westinghouse Electric Company LLC

- GE-Hitachi Nuclear Energy

- Framatome SA

- Mitsubishi Heavy Industries Ltd

- Korea Hydro & Nuclear Power/KEPCO E&C

- BWX Technologies Inc.

- Bechtel Corporation

- Doosan Enerbility Co. Ltd

- Fluor Corporation(NuScale)

- SKODA JS a.s.

- Holtec International

- TerraPower LLC

- Rolls-Royce SMR Ltd

- X-Energy LLC

- General Fusion Inc.

- Ontario Power Generation

- Babcock International Group

- Bilfinger SE

- Duke Energy Corporation

- Japan Atomic Power Company

- Ansaldo Nucleare

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日