解剖病理:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anatomic Pathology - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066561

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

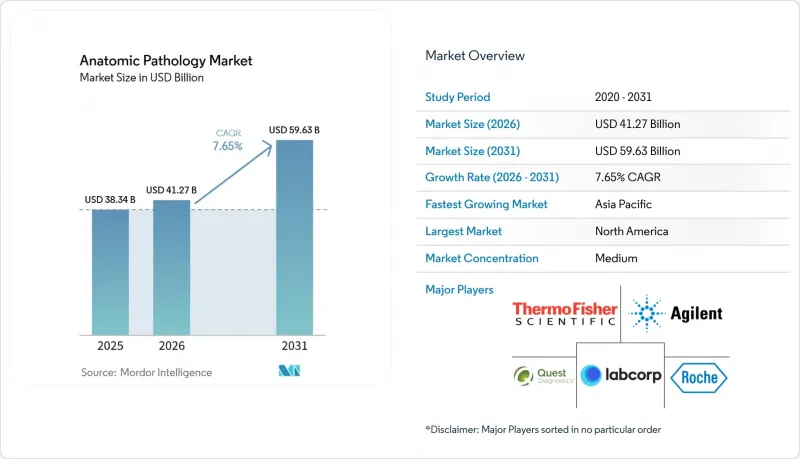

Mordor Intelligenceによると、解剖病理学市場の規模は、2025年の383億4,000万米ドルから2026年には412億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.65%で推移し、2031年には596億3,000万米ドルに達すると予測されています。

本レポートは、製品・サービス(機器、消耗品、サービス)、用途(疾患診断、創薬・医薬品開発、その他の用途)、エンドユーザー(病院、診断検査室など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の解剖病理学市場の動向と洞察

がんおよび慢性疾患の負担の増大

2022年の世界のがん患者数は2,000万人に達し、そのうち肺がんだけで250万人の診断が報告されました。米国がん協会(American Cancer Society)は、2025年に米国で200万人以上の新規診断と61万8,000人の死亡が見込まれると予測しており、検体数は増加傾向を維持しています。先進国における高齢化や新興地域でのライフスタイルの変化も並行して成長を後押ししており、一方、スクリーニングプログラムは早期発見の経済的効果を浮き彫りにしています。こうした動向が、組織学、細胞学、および分子病理学の各サブ専門分野にわたる持続的な需要を牽引し、解剖病理学市場を腫瘍学医療の不可欠な柱として確固たるものにしています。

精密医療および個別化医療の普及拡大

コンパニオン診断は現在、多くの抗がん剤の発売において中核的な役割を果たしています。2025年4月、ロシュ社は、非小細胞肺がんの治療指針となるAI搭載のTROP2検査について、ブレークスルーデバイス指定を受けました。この検査は、免疫組織化学とデジタルアルゴリズムを融合させたものです。ヒトプロテオーム・プロジェクトにより、予測されたヒトタンパク質の93%の同定が確認され、将来の検査に向けたバイオマーカーの選択肢が広がっています。循環DNAフラグメントオミクスを含む液体生検プラットフォームは、HPV関連がんに対して0.32コピー/µL未満の検出限界を持つ非侵襲的な選択肢を追加しています。そのため、検査機関は、この「医薬品優先」の収益源を確保するために、多重染色、次世代シーケンシング、および画像解析ソフトウェアへの投資を行っています。

厳格な規制および認定要件

2024年7月に発効する、FDAの「検査室開発検査(LDT)」に関する最終規則により、数十年にわたる執行上の裁量権が終了し、数千もの検査が医療機器の承認プロセスに組み込まれることとなります。これに伴い、設計管理、有害事象報告、および市販前審査の義務が課されます。品質システム規制の改訂はISO 13485と整合しており、広範な文書化の更新と監査が求められます。欧州では、専門学会によるデジタル病理学のガイダンスが標準化された検証と持続可能性を要求しており、国境を越えた一貫性を向上させる一方で、コンプライアンスにかかる費用が増加しています。一方、米国の保険者はネットワークを縮小し、償還額を削減しており、小規模な検査室への圧力をさらに強めています。

セグメント分析

2025年には、すべての組織ブロックに試薬、染色剤、スライドが必要であるため、消耗品が売上高の46.54%を占めました。検査の複雑化が進むにつれ、高品質な抗体や分子検査キットの需要が高まり、着実な漸増成長を支えています。サービス部門は、アウトソーシングが普及し、専門的な分子検査が院内処理能力を上回るにつれて、2031年までに10.25%という最も高いCAGRで推移すると見込まれています。機器部門は検査室の拡張に歩調を合わせて推移しており、デジタルスキャナーや自動染色装置が人員不足を緩和し、標準化を促進しています。クエスト・ダイアグノスティックス社は、デジタルによる即時読影が診断の遅延を防ぎ、病理医間の連携を改善することで、効率性の向上につながると指摘しています。

解剖病理学市場における消耗品の市場規模は、2031年に275億9,000万米ドルに達し、市場総額の46.27%を占めると予測されています。対照的に、サービス部門は、持続的な二桁の成長により、予測期間の終了時点では解剖病理学市場規模の34.20%を占めると見込まれています。そのため、消耗品サプライヤーは、顧客の資金負担を軽減しつつ、継続的な収益を確保できる試薬リースモデルを推進しています。

地域別分析

北米は、高いがん検診率、確立された保険償還制度、およびデジタル技術の早期導入により、2025年には売上高の41.12%を占めました。米国のヘルスケア支出は4兆米ドルを超え、病理診断は臨床判断の3分の2に影響を及ぼしており、サービス需要を確固たるものにしています。米国臨床病理学会(ASCP)の人材育成プログラムは、奨学金制度や保険償還の提言に重点を置いていますが、人材不足は依然として2桁台で推移しています。

アジア太平洋地域は、2031年までCAGR9.31%と最も高い成長率を示しています。中国のヘルスケア出費は2022年に8兆5,300億元に達し、2030年までに20兆元を超える可能性があり、各省の中心都市における検査室の拡充を後押ししています。日本では、手作業による負担を軽減するため、日常的な病理検査のワークフローにAI画像診断が組み込まれており、インドでは、予防検査の需要を取り込むため、診断チェーンが第4級都市へと拡大しています。遠隔病理診断のパイロット事業により、遠隔地の病院と中央検査室が連携し、インフラの重複を招くことなくアクセスの向上を図っています。

欧州では、欧州病理学会(European Society of Pathology)の主導により、デジタルスライドの標準化や品質管理フレームワークが勢いを増す中、着実な普及が見られます。英国の病理部門のうち、人員が充足していると報告しているのはわずか3%にとどまっており、自動カバーガラス貼付装置やAIトリアージツールの導入が急務となっています。中東・アフリカおよび南米では、大型機器への投資が遅れていますが、携帯型スライドスキャナーやクラウドポータルが普及しつつあり、解剖病理市場への段階的な参入が可能になっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんおよび慢性疾患による負担の増大

- 精密医療および個別化医療の普及拡大

- 病理機器および自動化における継続的な技術の進歩

- デジタル病理学と人工知能の統合の進展

- 日常的な組織病理学における分子オミクスおよび空間オミクスの拡大

- 資源が限られた環境における遠隔病理ネットワークの出現

- 市場抑制要因

- 厳格な規制および認定要件

- 熟練した病理医および組織技術者の不足

- 先進システムの設備投資および運用コストの高さ

- 標準化されたデータ形式および相互運用性の欠如

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品・サービス別

- 機器

- 消耗品

- サービス

- 用途別

- 疾病診断

- がん

- 感染症

- その他の疾患

- 創薬・開発

- 前臨床毒性学

- コンパニオン・ダイアグノスティクス

- バイオマーカーの検証

- その他の用途

- 疾病診断

- エンドユーザー別

- 病院

- 診断検査室

- 研究所

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche

- Danaher(Leica Biosystems)

- Thermo Fisher Scientific, Inc.

- Agilent Technologies, Inc.

- Sakura Finetek

- Quest Diagnostics Incorporated

- Laboratory Corporation of America Holdings

- NeoGenomics

- Cardinal Health

- BioGenex

- Bio SB

- 3DHISTECH

- Philips Healthcare

- Ventana Medical Systems

- Indica Labs

- Hologic(Biocare)

- Sysmex

- PerkinElmer

- OptraSCAN

- Hamamatsu Photonics

- Microsoft(GigaPath)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日