感染症薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Infectious Disease Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066543

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

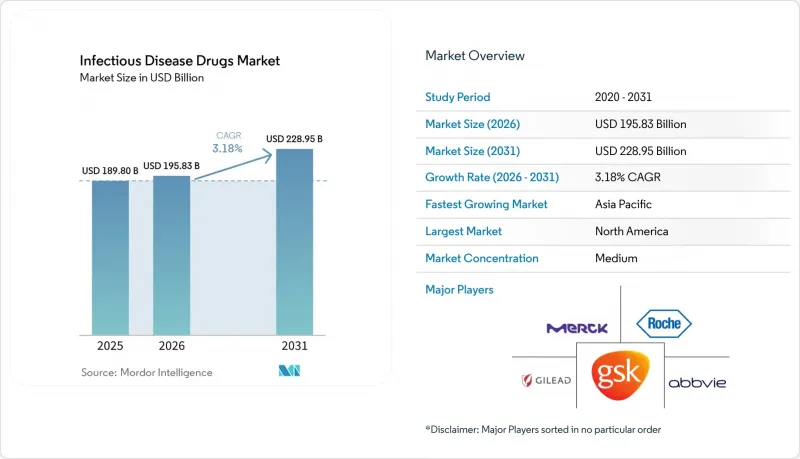

Mordor Intelligenceによると、感染症治療薬の市場規模は2025年に1,898億米ドルと評価され、2026年の1,958億3,000万米ドルから2031年までに2,289億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは3.18%となる見込みです。

本レポートは、疾患別(HIV、インフルエンザ、肝炎など)、治療分類別(抗ウイルス薬、抗菌薬、抗寄生虫薬など)、薬剤タイプ別(低分子薬、生物学的製剤/モノクローナル抗体など)、投与経路別(経口、注射など)、流通チャネル別(病院薬局、小売・チェーン薬局など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の感染症治療薬市場の動向と洞察

感染症の有病率の増加

薬剤耐性病原体により、毎年約70万人が命を落としており、より優れた医薬品に対する構造的な需要が浮き彫りになっています。結核は現在1,080万人に影響を及ぼしており、耐性株が急速に広がっています。ルワンダとタンザニアではアルテミシニン耐性マラリアが確認されており、これまでの公衆衛生上の成果が脅かされています。ウガンダでのサーベイランス調査によると、小児の11%が第一選択のマラリア治療薬に対して部分的な耐性を有していることが示されています。高齢化、がんに伴う免疫抑制、気候変動による媒介生物の生息地の変化などが、感染症治療薬市場へのさらなる需要を押し上げています。これらの疫学的要因が相まって、適正使用の規制があるにもかかわらず、専門治療薬市場は1桁台半ばの成長を維持しています。

AIを活用した抗菌薬創薬プラットフォーム

機械学習エンジンにより、化合物ライブラリのスクリーニングが数年ではなく数週間で完了するようになりました。イーライ・リリー社がOpenAIと締結した1億米ドルの提携は、薬剤耐性問題に取り組む製薬業界における単一のAI投資としては最大規模のものです。CRISPRで最適化されたファージ「LBP-EC01」は、BARDAからの2,390万米ドルの資金提供を受け、第2相臨床試験に入っています。SNIPR Biome社は、共生菌叢を損なわないゲノム編集抗生物質を、最初の被験者に投与しました。予測アルゴリズムは耐性経路を早期に特定し、生体内での失敗リスクが低い化合物を化学者に提示します。プラットフォームの実証事例が蓄積されるにつれ、資金の流れはAIネイティブのパイプライン構築企業へとシフトし、感染症治療薬市場のイノベーションの地図を再構築しています。

抗菌薬適正使用による処方抑制

現在、病院では広域スペクトル抗生物質の投与に事前承認が義務付けられており、一部の医療システムでは使用量が最大30%削減されています。しかし、遠隔医療による診察は多くの規制の対象外となっており、新たな監査ツールの導入が求められています。欧州連合(EU)の青写真は世界中に広がりつつあり、1日当たりの投与量の上限や治療期間の上限が正式に定められています。スチュワードシップにより販売数量は減少しているもの、耐性発生を抑制すると位置づけられる狭域スペクトル療法への需要を促進しており、その結果、感染症治療薬市場における収益構成が再編されつつあります。

セグメント分析

HIV治療薬は2025年の売上高の36.10%を占め、感染症治療薬市場にとって、リスクの高いパイプラインへの投資を賄う中核的な収益源となっています。2ヶ月ごとに投与される長時間作用型のカボテグラビル・リルピビリン自動注射器は、実臨床におけるウイルス抑制率を向上させ、生涯にわたる服薬遵守率と売上の安定性を高めました。対照的に、C型肝炎治療薬は、D型肝炎試験においてブレビルチドが90%の持続的ウイルス学的応答を示したことを受け、CAGR 3.98%で成長すると予測されています。慢性肝炎による合併症を排除することは、臓器移植費用の抑制を目指す保険者にとっての優先課題です。結核治療薬は、PurF阻害剤JNJ-6640が多剤耐性株に対して強力な活性を示したことから、政策上の緊急性を背景に市場が拡大しています。マラリア治療薬のポートフォリオは、東アフリカで確認されたアルテミシニン耐性を相殺するため、3剤併用療法に重点を置いています。インフルエンザ抗ウイルス薬は、COVID-19の期間中に構築されたサーベイランスシステムの恩恵を受けており、一方、日和見感染症治療薬は、がん治療に伴う免疫抑制の増加に伴い需要が高まっています。

肝炎患者の急増により治療選択肢が広がり、HIV分野よりも早く地域的なジェネリック医薬品メーカーが参入していますが、2028年に迫る知的財産権の保護期間満了が価格設定を再構築する可能性があります。一方、結核やマラリアのパイプライン資産は、非営利団体による共同資金提供に依存していることが多く、商業化には時間がかかるもの、公衆衛生上の価値は高いと言えます。HIVに関しては、投与頻度を年2回に削減することを目指す次世代の広範囲中和抗体が課題となっており、この変化は市場での既存地位を守る可能性を秘めています。総じて、疾患ごとの動向により、感染症治療薬市場は、資金力のある慢性疾患セグメントと急成長中の急性疾患セグメントとの間で均衡を保っています。

2025年の売上高の40.80%を抗ウイルス薬が占めており、これはHIVや肝炎分野における確立された事業基盤を反映しています。しかし、ファージやCRISPRを活用した新規治療法は、CAGR5.41%のペースで進展しており、迅速な微生物学的アウトカムを測定する適応型臨床試験を通じて、臨床的有効性の証明に向けて急ピッチで進められています。Locus Biosciences社のLBP-EC01は、尿路感染症において24時間以内に細菌量の著しい減少を達成しました。抗菌薬は、外来での投与を可能にする長時間作用型グリコペプチドによって新たな活路を見出しており、入院期間の短縮を望む保険者にとって魅力的な選択肢となっています。フォスマノゲピックスなどの抗真菌薬は、移植患者の間で急増しているアスペルギルス耐性問題に対処しています。抗寄生虫薬は、現在第3相臨床試験段階にある3剤併用療法により、新たに発生する変異に対抗しています。

新規クラスの感染症治療薬の市場規模は現時点では依然として小さいもの、パイプラインの充実度から見て、規制当局が代替エンドポイントを承認すれば急速な成長が見込まれます。成功の鍵となるのは、病原体の同定を確認するコンパニオン診断薬であり、これにより狭域スペクトル薬剤が適切な患者に確実に届けられ、価値ベースの契約の対象となることが保証されます。要するに、競合は化学系抗ウイルス薬にとどまらず、精密な生物学的治療法へと広がりつつあります。

地域別分析

北米は2025年の売上高の36.20%を占め、後期臨床試験を迅速化するBARDAの助成金や、入院を減少させる新規作用機序の薬剤に対して保険適用を認める保険会社の姿勢が後押しとなっています。FDAの迅速審査制度が早期上市を促進する一方、カナダの優先審査バウチャー制度により、このモデルが地域全体に拡大しています。米国は依然としてAPI(有効成分)の輸入リスクにさらされており、国内の発酵プラントに対する税額控除を求める連邦政府の提案が進められています。メキシコが北米のサプライチェーンに組み込まれたことでニアショアリングによる負担軽減が図られていますが、依然として大規模な無菌製造能力が不足しています。

アジア太平洋地域は、規制の近代化と中産階級のヘルスケア支出の増加に後押しされ、CAGR 7.28%で成長すると予測されています。中国の国家薬品監督管理局(NMPA)は、他のどの規制当局よりも迅速に抗感染症薬の新薬承認申請(NDA)を承認しており、薬剤耐性に対する政策上の緊急性を示しています。シンガポールはバクテリオファージ研究拠点への資金提供を行っており、一方、韓国のデジタルヘルスエコシステムは、オンラインでの抗生物質調剤を支援しています。インドは、APIの輸出国であると同時に大規模な治療薬消費国という二面性を抱えており、品質保証が戦略上の最重要課題となっています。世界最高齢の中央値人口を抱える日本は、高齢者介護施設における感染症予防対策に資金を投入しており、これにより感染症治療薬市場に安定した需要がもたらされています。

欧州では、ステワードシップに基づく処方量制限と、治療成果の向上が実証されている高付加価値治療法の高い普及率とのバランスを図っています。ドイツと英国は、フレミング・イニシアチブに代表されるように、抗菌薬耐性(AMR)に関する基礎研究に資金を提供しています。EMA(欧州医薬品庁)とHERA(欧州医薬品庁)は、最近のセファロスポリン不足への対応として、在庫を調整し、供給不足のリスクを軽減しています。東欧諸国は、バイオシミラー抗ウイルス薬の導入を促進するため調達規則を近代化しており、地域内の競争を激化させています。欧州大陸の統一された規制姿勢により、上市手続きが簡素化され、企業はEU全域での段階的な展開が可能となり、国ごとの個別申請よりも効率的に感染症治療薬市場の規模を拡大することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府およびNGOによる意識向上に向けた取り組み

- 感染症の蔓延の拡大

- 資金調達および研究開発投資の拡大

- ポストCOVID-19における規制プロセスの迅速化

- 長期作用型注射剤が服薬遵守率を向上させる

- AIを活用した抗菌剤創薬プラットフォーム

- 市場抑制要因

- 発展途上地域における診断・治療の普及率の低さ

- 有害な副作用および毒性プロファイル

- 抗菌薬適正使用による処方抑制

- APIサプライチェーンの脆弱性と地政学

- バリュー・サプライチェーン分析

- 規制情勢

- 技術動向

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別

- HIV

- インフルエンザ

- 肝炎(A型、B型、C型、D型、E型)

- 結核

- マラリア

- 日和見感染症およびその他の感染症

- 治療分類別

- 抗ウイルス薬

- 抗菌剤

- 駆虫薬

- 抗真菌薬

- 新規ファージおよびCRISPRを用いた治療薬

- 薬剤タイプ別

- 低分子

- バイオロジクス/mAb

- ワクチン由来治療薬

- 投与経路別

- 経口

- 注射剤(静脈内、筋肉内、皮下)

- 経皮投与および吸入投与

- 流通チャネル別

- 病院薬局

- 小売薬局およびチェーン薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Boehringer Ingelheim GmbH

- Gilead Sciences Inc.

- GlaxoSmithKline plc

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- F. Hoffmann-La Roche Ltd.

- Sanofi SA

- Takeda Pharmaceutical Co. Ltd.

- AstraZeneca plc

- Pfizer Inc.

- Cipla Ltd.

- Viatris Inc.

- Dr. Reddy's Laboratories Ltd.

- Hikma Pharmaceuticals PLC

- Sun Pharma Industries Ltd.

- Lupin Ltd.

- Hookipa Pharma Inc.

- Bajaj Healthcare Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日