抗利尿薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Antidiuretic Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

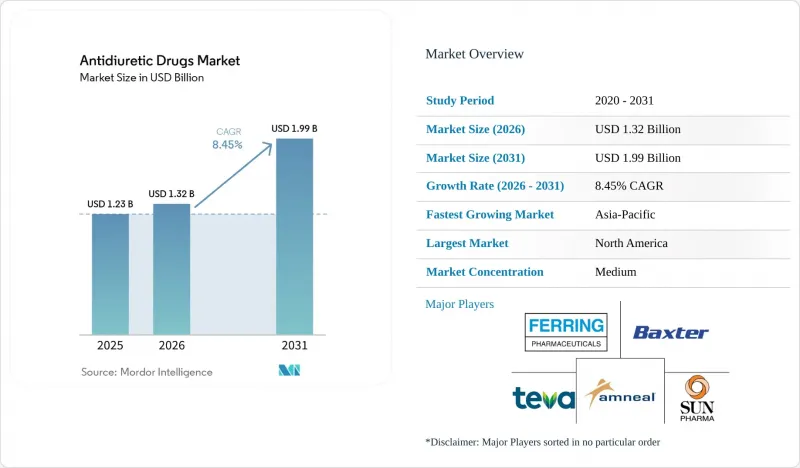

Mordor Intelligenceによると、抗利尿薬の市場規模は、2025年に12億3,000万米ドル、2026年に13億2,000万米ドルとなり、2031年までに19億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.45%で成長すると見込まれています。

本レポートは、薬剤の種類(デスモプレシン、バソプレシン、テルリプレシン、リプレシン、その他)、投与経路(経口、鼻腔内、注射剤、静脈内、皮下/筋肉内)、適応症(中枢性尿崩症、脳脊髄性尿崩症、夜間頻尿、A型血友病、血管拡張性ショック、その他)、エンドユーザー(病院、専門クリニック、在宅医療)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測は金額ベース(米ドル)で行われます。

世界の抗利尿薬市場の動向とインサイト

AVP欠乏症の診断増加

診断件数の増加により、抗利尿薬市場における治療対象患者層が拡大しています。「中枢性尿崩症」から「アルギニンバソプレシン欠乏症」への臨床用語の変更により、診断の焦点が明確になり、内分泌診療における混乱が減少したことで、通常の診療プロセスにおける症例認識が向上しています。『The Lancet Diabetes &Endocrinology』誌の2025年の研究では、血漿ナトリウム、浸透圧、コペプチン、および症状の特徴を組み合わせた基礎臨床確率スコアが開発・検証され、動的刺激試験を行わずに患者の75%でAVP-Dを診断しました。AVP-Dは依然として有病率の低い疾患ですが、実臨床における症例捕捉率は依然として疫学的な予測を下回っているため、診断プロトコルの改善は、抗利尿薬市場におけるデスモプレシン使用の治療対象層を直接拡大することにつながります。診断の迅速化は、患者がより早期に治療を開始できるようになるため、ケアパスも変化させ、年間を通じた治療患者日数を増加させます。これにより、抗利尿薬市場は、疾患有病率の上昇だけでなく、より正確な特定によって成長を促進することができます。

加齢に伴う夜間頻尿の負担

加齢に伴う夜間頻尿は、抗利尿薬市場の拡大における主要な要因です。『Tzu Chi Medical Journal』の2024年のレビューによると、80歳以上の成人における夜間頻尿の有病率は50%を超えており、需要が人口の高齢化とどれほど強く結びついているかが示されています。同レビューでは、米国において夜間頻尿に関連する転倒や怪我に伴う直接的なヘルスケア費用が年間15億米ドルに達していることも指摘されており、このことが医療システムや処方医にとって、この疾患を常に意識させる要因となっています。高齢者は夜間多尿症に関するモニタリング、経過観察、長期治療方針の決定を繰り返し必要とするため、この需要要因は単なる患者数の増加による効果よりも強力です。日本や韓国で高齢化が進むにつれ、プライマリケアや泌尿器科の現場では、この症状を構造化されていない生活の質(QOL)に関する訴えとして扱うのではなく、より正式な夜間頻尿の診断を行うようになる可能性が高いです。この変化により、抗利尿薬市場は、専門の内分泌センター以外でも、より広範な紹介基盤と安定した処方需要を得ることになります。

低ナトリウム血症のモニタリング負担とボックス警告

低ナトリウム血症のモニタリングは、抗利尿薬市場にとって依然として最も明確な足かせとなっています。酢酸デスモプレシンに対するFDAのボックス警告では、治療開始前に血清ナトリウム値が正常であることを確認し、その後7日以内、約1ヶ月後、そしてその後は定期的に検査を行うことが求められています。また、添付文書では、65歳以上の患者や、臨床的特徴からナトリウム関連のリスクが高い患者については、より綿密な観察が必要であるとされており、これにより高齢者層への日常的な処方にはより慎重さが求められています。これは重要な商業的課題です。なぜなら、安全面での懸念が高い高齢患者こそが、最も頻繁に夜間頻尿を訴える層でもあるからです。したがって、処方医は、症状の緩和と、安全な治療に必要なフォローアップの負担との間で、明確なトレードオフに直面しています。モニタリングが容易になるか、あるいは低リスク患者の選別に対する確信が高まるまでは、この安全性の枠組みが、抗利尿薬市場の一部において、認知度を処方へと結びつけることを妨げ続けるでしょう。

セグメント分析

2025年時点で、デスモプレシンは市場の48.91%を占め、薬剤クラス別では依然として圧倒的な首位を維持しました。この優位性は、抗利尿ホルモン欠乏症(AVP-D)、原発性夜尿症、夜間頻尿、夜間多尿、および特定の出血関連症例における使用に反映されており、競合する薬剤群よりも幅広い臨床基盤を有しています。また、内分泌学および泌尿器科の診療経路がすでに本剤を中心に構築されているため、抗利尿薬市場において最も確立された慢性期治療選択肢としての地位を維持しています。そのV2受容体選択性により、天然バソプレシンに見られる昇圧作用を伴わずに抗利尿作用に治療の焦点を絞り続けることができ、これが日常診療における長年にわたる役割を支えています。この薬剤群は、専門医、一般開業医、および病院チームの間で広く認知されているという利点を依然として有しており、その認知度の高さが、新製品が登場した際の切り替え圧力を軽減しています。

リプレシンは2031年までCAGR8.84%で成長すると予測されており、これにより抗利尿薬市場において最も成長の速い薬剤タイプとなります。その成長は小規模な基盤から始まっていますが、経鼻投与や忍容性の考慮が治療選択に大きく影響する、より限定的な患者層において注目を集めています。バソプレシンは、敗血症性ショックのプロトコルにおいて依然として集中治療での使用が推奨されており、医療機関による購入が活発に維持されているため、病院からの収益において重要な位置を占め続けています。一方、テルリプレシンについては、2026年の国際敗血症ガイドラインで敗血症性ショックへの使用が推奨されなくなったため、この特定の治療場面における役割はより限定的なものとなっています。このカテゴリーの残りの部分は依然として小規模ですが、ユーザーから提供されたエビデンスによると、抗利尿薬業界は停滞しておらず、ニッチな製剤改良戦略に対して依然としてオープンであることが示されています。2025年にFDAへの申請受理に至ったEton社のデスモプレシン経口液剤プログラムは、中核となる錠剤事業がジェネリック医薬品の圧力に直面している中でも、企業が依然として特定のサブセグメントを守ろうとしていることを示しています。

2025年時点で、経口製剤は抗利尿薬市場規模の39.57%を占めており、この投与経路は首位を維持しました。この優位性は、慢性AVP-Dや夜間頻尿の管理において、錠剤や舌下製剤が実用的に適していることに起因しています。これらの領域では、急性期の投与速度よりも長期的な服薬遵守がより重要視されるためです。経口投与は、安定した患者において定期的な臨床的監視の必要性を排除するため、抗利尿薬市場が在宅ケアや外来診療へと移行する傾向とも合致しています。特に高齢層においては、夜間の服薬パターンや水分摂取のタイミングが重要となるため、水なしで服用できる経口崩壊錠の利便性が特に有用です。したがって、この投与経路は、利便性、患者の日常生活、および継続的な処方箋の補充という商業的な重心を維持しています。

注射剤は2031年までCAGR8.52%で拡大すると予測されており、抗利尿薬市場において最も成長の速い投与経路となる見込みです。その主な理由は、ICUのプロトコルや調達サイクルに適合し、調製負担が低いバソプレシン製品に対する病院側の需要が高まっているためです。特に、調剤の手順を削減し、投薬ミスリスクの低減に寄与し、大量投与が必要な集中治療環境にも円滑に適応できる「即用型製剤」が魅力的です。鼻腔内投与用デスモプレシンは、特定の患者にとって依然として臨床的に重要ですが、包装の気密性に関する問題に起因する以前の世界の回収後、供給の回復には時間を要しています。フェリング社は、その供給回復プロセスの一環として、2024年11月に欧州の規制当局へ変更申請を提出し、2025年第2四半期に米国への申請を予定していると述べました。皮下および筋肉内投与製剤は、商業的には依然として規模が小さいもの、投与経路の柔軟性が臨床的に必要とされる周術期ケアやICUへの移行においては、依然として重要な役割を果たしています。

地域別分析

2025年時点で、北米は市場の38.43%を占め、最大の地域市場となりました。米国は、高度なICUインフラ、強力なAVP-D診断能力、および経口・注射剤の両方におけるジェネリック医薬品の承認が活発であることから、依然として中核的な収益源となっています。FDAの2024暦年における医薬品不足報告書では、新たに15件の医薬品不足が記録され、これは過去10年間で最低の水準でしたが、バソプレシン注射剤は依然として有効な不足リストに残っていました。こうした強い需要と不安定な供給が相まって、病院の顧客にとっては、価格と同様に供給状況も重要な要素となる市場が形成されています。カナダも同様の傾向を示し、2026年3月に、集中治療患者向けの国内供給不足に対処するため、米国で承認されたバソプレシン注射剤の一時的な輸入を認可しました。これらの事象は、北米が抗利尿薬市場において依然として商業的に最も重要な地域であると同時に、運営面でも最も敏感な地域の一つであることを示しています。

欧州は抗利尿薬市場において第2位の地域クラスターであり、ジェネリック・デスモプレシンとの競合や厳格な市販後調査の影響を受け続けています。フェリング社によると、2024年のミニリンの売上高は為替レート変動の影響を除くと6%減少しましたが、その一因として西欧およびカナダでのジェネリック医薬品の参入が挙げられます。ドイツと英国は、成熟した内分泌医療と集中治療室(ICU)におけるバソプレシンの高い使用率が組み合わさっているため、高価値市場として際立っています。内分泌学会の臨床ガイドラインは、入院患者における抗利尿ホルモン(AVP)欠乏症(AVP-D)の管理を標準化するのに役立ち、NHS(国民保健サービス)の診療現場全体で、より一貫した処方とモニタリングを支援してきました。

アジア太平洋地域は2031年までCAGR9.85%で成長すると予測されており、抗利尿薬市場において最も成長の速い地域となる見込みです。同地域は、人口の高齢化、地域内の一部における保険適用範囲の拡大、およびジェネリック医薬品の地域的な製造基盤の強化という恩恵を受けています。日本は、アジア太平洋地域において最も高齢化が進んでいるため、依然として同地域で最も先進的な市場であり、臨床ガイドラインでは中枢性尿崩症の標準治療としてデスモプレシンが正式に推奨されています。2025年1月、キッセイは、日本における「ミニリン・メルト」およびデスモプレシン製剤に関するフェリング社との国内販売提携が2025年3月31日に終了し、その後はフェリング社が単独で販促責任を担うことを発表しました。中国とインドは市場浸透の段階としてはまだ初期段階ですが、病院の拡大とヘルスケア費の増加により、治療対象となる患者層は徐々に拡大しています。中東・アフリカ、南米は依然として市場規模が小さい地域ですが、集中治療への投資や希少内分泌疾患に対する保険適用範囲の拡大により、抗利尿薬市場全体で需要の増加傾向は続く見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AVP欠乏症の診断率の向上

- 加齢に伴う夜間頻尿の負担

- ジェネリック医薬品の発売によるアクセス拡大

- 敗血症性ショックガイドラインにおけるバソプレシン使用の推奨

- 下垂体手術後のAVP欠乏症例の把握

- コペプチン主導の診断技術の高度化

- 市場抑制要因

- 低ナトリウム血症のモニタリング負担とボックス警告

- 慢性使用市場における購入力の限界

- バソプレシン注射液の供給不足とバックオーダーのリスク

- 経路固有の服薬遵守および投与上の課題

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤タイプ別

- デスモプレシン

- バソプレシン

- テルリプレシン

- リプレシン

- その他の薬剤タイプ

- 投与経路別

- 経口

- タブレット

- 経口凍結乾燥製剤/舌下錠

- 鼻腔内

- 定量噴霧式点鼻薬

- 点鼻液/点鼻薬

- 注射剤

- 静脈内

- 皮下/筋肉内

- 経口

- 適応症別

- 中枢性尿崩症

- 原発性夜尿症

- 夜間頻尿/夜間多尿

- A型血友病および第1型フォン・ヴィレブランド病

- 血管拡張性ショック

- 術後一過性多尿/多飲

- エンドユーザー別

- 病院

- 専門クリニック

- 内分泌科クリニック

- 泌尿器科クリニック

- 血液内科クリニック

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- American Regent, Inc.

- Amneal Pharmaceuticals, Inc.

- Amphastar Pharmaceuticals, Inc.

- Apotex Inc.

- Aurobindo Pharma Ltd.

- Baxter International Inc.

- Caplin Steriles Limited

- Civica, Inc.

- Dr. Reddy's Laboratories Ltd.

- Eugia US LLC

- Ferring Pharmaceuticals

- Fresenius Kabi

- Gland Pharma Limited

- Glenmark Pharmaceuticals Inc.

- Par Health, Inc.

- Pharmascience Inc.

- Sandoz Canada Incorporated

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Zydus Pharmaceuticals(USA)Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日