基板ライクPCB:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Substrate-Like Printed Circuit Board - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066536

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

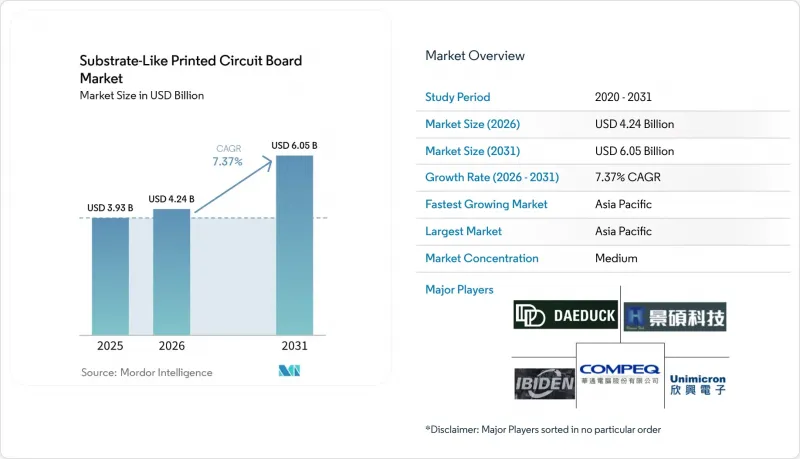

Mordor Intelligenceによると、2026年の基板ライクPCBの市場規模は42億4,000万米ドルと推定されており、2025年の39億3,000万米ドルから拡大し、2026年から2031年にかけてCAGR7.37%で成長し、60億5,000万米ドルに達すると予測されています。

本レポートは、基板材料(ガラスエポキシFR-4、高速・低損失、ポリイミドなど)、エンドユーザー産業(民生用電子機器、コンピューティングおよびデータセンター、通信および5G、自動車およびEV、ヘルスケア/医療、航空宇宙および防衛など)、地域(北米、欧州など)ごとにセグメント化されています。市場予測は金額(米ドル)ベースで提示されています。

世界の基板ライクPCB市場の動向と洞察

高密度相互接続に対するスマートフォンOEMメーカーの需要急増

スマートフォン各社は、アプリケーションプロセッサ、RFフロントエンド、および電源管理ICを単一の基板ライクPCB(SLP)上に集積し、従来の多層設計に比べて占有面積を30%削減しています。台湾の製造メーカーによると、2025年にはSLPの売上高の35%以上をモバイル用途が占める見込みであり、ビア径50µm未満の20µm未満のラインに対する需要の高まりが浮き彫りになっています。より多くの工場がこの微細構造の製造技術を習得するにつれ、歩留まりが決定的な差別化要因となっており、サプライヤーは、高精度のレーザー直接露光技術と、パターン転写の偏差を早期に検知する予測分析を組み合わせるよう迫られています。

5G通信モジュールの需要拡大

ミリ波周波数帯で動作するスタンドアロン型5Gネットワークでは、30 GHzにおいて0.5 dB-in.の挿入損失上限が課されていますが、FR-4では実用的な厚さではこの要件を満たすことができません。そのため、基地局のOEMメーカーは、高速PTFEや液晶ポリマーの積層基板を指定しており、これにより層数が8層を超え、欠陥の発生率を50 PPM以下に抑えるための自動光学検査(AOI)への基板型PCB(SLP)市場の設備投資が促進されています。携帯電話メーカーも同様の動向を示しており、デュアルバンド対応端末では、高密度化されたSLPモジュール上に複数の電力増幅器やアンテナチューナーが集積され、1台あたりの材料売上高が押し上げられています。

SLP生産ラインの高額な設備投資

25µmラインに対応可能な新規工場では、レーザー直接露光、順次積層、およびインラインX線検査クラスターの導入に1億5,000万~3億米ドルが必要です。稼働率が80%を超えない限り、投資回収には5年以上を要するため、新規参入を阻み、通信、民生、自動車分野の契約を通じて資産を償却する既存企業を中心に、基板型PCB市場が再編されています。

セグメント分析

2025年には、高速・低損失ラミネートが基板ライクPCB市場の40.94%のシェアを占め、2031年までCAGR7.64%で拡大すると見込まれています。これは、5G無線ヘッドや400-GbEスイッチファブリックにおいて、PTFE、液晶ポリマー、炭化水素セラミック系材料がガラスエポキシに取って代わるためです。配線長が短縮されても、10 GHzにおける挿入損失は0.5 dB-in.未満に抑えられており、これによりスペクトル効率の向上が可能となり、それがキャリア容量の増加に直接つながります。ガラスエポキシFR-4は、その原料シートのコストがPTFE複合材料の3分の1であるため、中価格帯のスマートフォンや産業用制御機器では依然として主流です。しかし、携帯電話メーカーが積層カメラアレイの公差のさらなる厳格化を追求するにつれ、基板型PCB市場におけるその規模は縮小し始めています。

高速材料はデータセンターのアクセラレータボードにも普及しており、そこでは112 GbpsのPAM4信号伝送により、アイダイアグラムのクローズ感度が向上しています。サプライヤー各社は、誘電率を犠牲にすることなくガラス転移温度を引き上げるため、ABF樹脂に炭化水素系セラミックスを配合し始めています。ポリイミドは、自動車や航空電子機器におけるフレックス・リジッド構造においてニッチな地位を維持していますが、レーザードリリングの時間や化学薬品の取り扱いがプロセスコストを押し上げるため、シェアは10%未満にとどまっています。熱流束が10 W cm-2を超える場合、ソケットレベルのパワーエレクトロニクス分野では、メタルコアおよびセラミック充填構造が採用されています。これは、高い利益率をもたらすもの、生産量は控えめなマイクロセグメントです。

地域別分析

2025年、アジア太平洋地域は基板ライクPCB市場の売上高の83.64%を占め、台湾、中国、韓国、日本が牽引しました。台湾では2024年第3四半期に205億米ドルのPCB生産高を記録しました。これは、ビルドアップ積層板サプライヤー、レーザー装置メーカー、そして数日で試作が可能な設計会社からなるエコシステムを反映したものです。中国本土は、地政学的に不安定な輸入に依存しないよう国内生産能力の拡充を進めており、深南回路(Shennan Circuits)は国の補助金(SCC)を受けてABF生産ラインを拡張しています。韓国の財閥は、自動車業界の認定を受けた垂直統合型事業を活用してEVモジュール市場に参入しており、一方、日本は超薄型ガラスコアにおけるプロセス技術のリーダーシップを維持しています。5Gの密集化、クラウドデータセンターの建設、およびEVバッテリーパックの現地生産を原動力として、2031年までの地域全体の成長率は8.77%と予測されています。

北米と欧州を合わせても市場シェアは15%未満にとどまっており、人件費の高さや材料サプライチェーンの脆弱さが制約要因となっています。2022年の「CHIPS and Science Act」では半導体分野に390億米ドルが割り当てられましたが、基板製造施設は投資税額控除の対象から除外されたため、短期的なリショアリングの勢いは鈍化しています。2026年初頭時点で、ニューヨークやオーストリアなどでの数件のグリーンフィールド型パイロットプロジェクトは、依然として立地選定の段階にあります。世界のその他の地域における需要は、主に東南アジアでの家電製品の最終組立やメキシコでの自動車用ケーブルハーネス工場から生じていますが、現地の基板生産能力はごくわずかであるため、台湾や韓国からの輸入が主流となっています。

地政学的リスクにより、多国籍OEM各社はデュアルソーシングへと舵を切っています。ユニミクロンのタイ工場は2025年に量産を開始し、東南アジア諸国連合(ASEAN)市場への関税なしのアクセスを提供すると同時に、台湾海峡を挟んだリスクへの依存度を低減しています。台湾での地震による供給途絶を懸念する欧州の自動車メーカーは、800Vバッテリーパック向けの基板ライクPCB(SLPCB)市場の継続性を確保するため、韓国および日本のサプライヤーと複数年にわたる調達協定を締結しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 光集積化における超薄型ガラスコアの採用

- デバイス内生成AIがSLPの層数を増加させている

- パッケージ内RFフロントエンドの統合(SiP+SLP)

- エネルギーハーベスティングSLPボードを採用したバッテリー不要のウェアラブルデバイス

- 先進基板に対する政府のチップレット助成金

- ベトナムにおけるビルドアップフィルムの生産能力の急速な拡大

- 市場抑制要因

- ABF樹脂市場の寡占状態が価格変動を招いている

- 20µm未満におけるmSAP銅の過エッチングによる歩留まり低下

- 熟練したmSAPプロセスエンジニアの不足

- 高エネルギープラズマ・デスミアに関するカーボンフットプリント規制

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 基板材料別

- ガラスエポキシ(FR-4)

- 高速/低損失

- ポリイミド(PI)

- その他の基板材料

- エンドユーザー産業別

- 家庭用電子機器

- コンピューティングおよびデータセンター

- 通信および5G

- 自動車およびEV

- ヘルスケア/医療

- 航空宇宙・防衛

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 台湾

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 世界のその他の地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Kinsus Interconnect Technology Corp

- Ibiden Co., Ltd.

- Compeq Manufacturing Co., Ltd.

- Daeduck Electronics Co., Ltd.

- Unimicron Technology Corp.

- Zhen Ding Technology Holding

- TTM Technologies

- Meiko Electronics Co., Ltd.

- AT&S AG

- Korea Circuit Co., Ltd.

- LG Innotek Co., Ltd.

- Samsung Electro-Mechanics

- Shennan Circuits Co., Ltd.

- Tripod Technology

- Fujitsu Interconnect

- Wus Printed Circuit

- HannStar Board Corp.

- Nippon Mektron Ltd.

- NCAB Group AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日