風力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wind Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066520

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

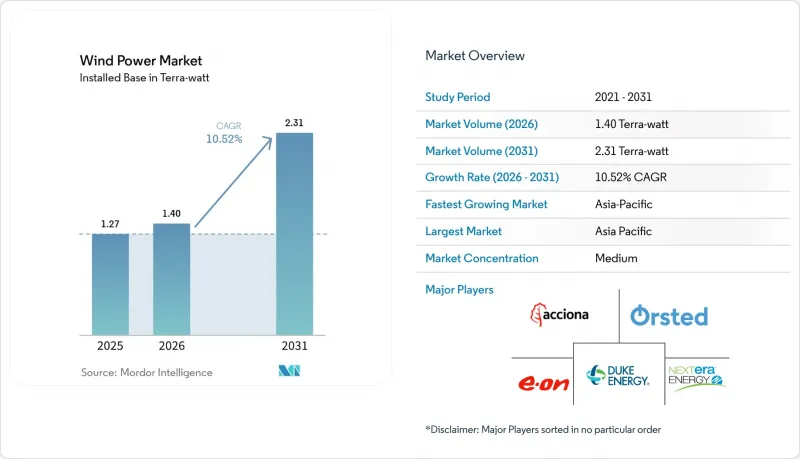

Mordor Intelligenceによると、風力発電市場の規模は2025年に1.27テラワットと評価され、2026年の1.4テラワットから2031年までに2.31テラワットに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.52%となる見込みです。

本レポートは、設置場所(陸上および洋上)、タービン出力(3MW以下、3~6MW、6MW以上)、用途(ユーティリティ規模、商業・産業用、コミュニティプロジェクト)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場規模および予測は、設置容量(GW)単位で示されています。

世界の風力発電市場の動向と洞察

15 MW以上のタービンにおけるコストの急速な低下

大型タービンは、小型ユニットと比較して基礎、配線、および保守コストを15~20%削減し、それによってハブ高が高い場合、設備利用率を8~12%向上させます。(1)こうした経済性により、開発業者はかつて商業的採算性の限界にあった立地を追求できるようになり、多くの洋上立地においてグリッドパリティを達成できるようになっています。100メートルを超えるブレードによる輸送のボトルネックは依然として存在しますが、港湾の改修や重量物運搬船の受注が進んでおり、この制約は一時的なものであることが示唆されています。その結果もたらされる資本効率の向上により、風力発電市場は持続的なコスト競争力を確保できる立場にあります。

データセンター事業者による企業向けPPAの急増

大手クラウドプロバイダーは、電力と再生可能エネルギー証書(REC)、および24時間365日のクリーンエネルギー供給保証をセットにした、10年から20年規模の電力購入契約(PPA)を締結しています。これらの契約は、新規プロジェクトのキャッシュフローのリスクを軽減するとともに、風力発電業界の開発事業者に対し、特に北海の送電系統連系点や米国沿岸の送電網付近において、データセンターの負荷プロファイルに合わせて風力発電所の規模を決定するよう促しています。人工知能(AI)のワークロードによる電力需要は、2040年までに35~50%増加すると予想されており、再生可能エネルギーの調達は、単なるCSR(企業の社会的責任)の取り組みではなく、事業運営上の必須要件となるでしょう。

商品価格の変動(鉄鋼、希土類)

タービンの質量の約70%を鉄鋼が占めており、スポット価格が10%変動するだけで、プロジェクトの設備投資額が最大3パーセントポイント変動する可能性があります。希土類磁石の70%は依然として中国から調達されているため、ネオジムやジスプロシウムの供給ショックは、さらなる不確実性を招きます。一部のOEMメーカーは、これらの金属の使用を回避するために電気励磁式発電機の導入を検討していますが、この切り替えにより効率が約2%低下する可能性があります。(2)

セグメント分析

2025年時点で、陸上風力タービンは設置容量の92.45%を占めており、これは確立されたサプライチェーンと建設の迅速さを反映しています。それにもかかわらず、洋上風力資産は、より強い風、土地利用をめぐる紛争の少なさ、および浮体式基礎の整備が進んでいることから、2031年までCAGR15.62%を記録する見込みです。日本初のバージ型浮体式発電設備は、台風が頻発する深海域における商業的な実現可能性を実証しました。現在、洋上では16MW級のタービンが標準となっており、より少ない台数で同等の発電量(メガワット)を確保できるため、設置期間が短縮され、ライフサイクルコストも低減されています。したがって、風力発電市場は、土地が限られている経済圏では洋上での成長に重点が移りつつある一方、成熟した地域では陸上でのリパワリングが成長を牽引しています。

新興国の開発業者は、設備投資の削減と迅速な投資回収を理由に陸上建設を好んでいますが、浮体式基礎の価格低下により、競争条件は均等になりつつあります。沿岸の送電網が整備されるにつれ、洋上発電による電力は、太陽光発電に起因する日中のピークや夜間の落ち込みを平準化することができ、系統連系における課題を緩和します。

地域別分析

アジア太平洋地域は、2025年に世界の風力発電容量の53.55%を占めて市場をリードし、2031年までCAGR11.42%を維持する見込みです。中国だけで2024年に76 GWが増設され、記録的な陸上建設と南シナ海における洋上展開が相まって進展しました。インドの入札計画では2030年までに140 GWを目標としていますが、州レベルの送電網のアップグレードが発電容量の増加に追いついていません。日本と韓国は、土地不足を回避するために浮体式プロジェクトに注力しており、ベトナムは風力発電とグリーンアンモニアの輸出を結びつける初期段階の入札に目を向けています。したがって、風力発電市場は、地域全体にわたる統合されたサプライチェーンと政府による購入保証の恩恵を受けています。

欧州は洋上風力発電のイノベーションを牽引しています。北海には洋上風力発電の設備容量の60%が集中しており、デンマークとオランダではワンストップ機関を通じて許認可取得期間を短縮しています。「REPowerEU」の地元調達ルールにより、スペイン、ポーランド、フランスでタービン工場が活性化している一方、グリーン水素のパイロットプラントが新たな販路を確保しています。ドイツ、デンマーク、スペインにおける既存設備の更新(リパワリング)では、新たな用地を確保することなく、既存の設置場所に6MW級の最新型タービンを導入することで容量を増強しています。

北米では、勢いにばらつきが見られます。2025年1月に発効した連邦政府による新規洋上リースのモラトリアムにより、新たな用地確保は停滞していますが、進行中のプロジェクトには影響がありません。18州の司法長官がこの禁止措置に異議を申し立てており、解決までのスケジュールは裁判所の判断に委ねられています。中西部電力網では陸上風力発電の成長が堅調に推移していますが、PJMおよびMISO地域における申請の滞りにより、系統連系までの期間が長期化しています。「インフレ抑制法」は、立法上の明確化が待たれるもの、依然としてプロジェクトの経済性を支えています。

中東およびアフリカは、風力発電市場における新たな成長の最前線として台頭しています。エジプトの10GW規模の建設・所有・運営契約や、モロッコの風力・水素ハイブリッド・ハブは、この地域の野心を象徴するものです。ナミビアと南アフリカは、その膨大な風力資源を活用するため、国境を越えた送電網の接続を計画しています。ラテンアメリカは、ブラジルのリオグランデ・ド・スル州やチリのパタゴニア地域の資源の恩恵を受けていますが、その潜在能力を最大限に引き出すためには、長距離送電網への投資が追いつく必要があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 15 MW超のタービンにおけるコストの急速な低下

- データセンター事業者による企業向けPPAの急増

- インフレ抑制法およびEUの風力発電パッケージ

- 2000年代初頭の陸上風力発電設備の再出力化

- 海運向けグリーン水素の引取契約

- AI搭載のO&M用ドローンの台頭

- 市場抑制要因

- 商品価格の変動(鉄鋼、希土類)

- 許可取得までの期間が長い(EU平均で5年以上)

- 系統連系待ち行列の混雑

- 沖合風力発電所に対する反クジラ訴訟の増加

- サプライチェーン分析

- 規制情勢

- 技術的展望(浮体式基礎、20 MW級)

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 設置場所別

- 陸上

- 洋上

- タービン出力別

- 3 MW以下

- 3~6 MW

- 6 MW以上

- 用途別

- ユーティリティ規模

- 商業・産業用

- コミュニティ・プロジェクト

- 構成要素別(定性分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機およびギアボックス

- システム周辺機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- スペイン

- 英国

- フランス

- ノルウェー

- トルコ

- 北欧(ノルウェーを除く)

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- ベトナム

- インドネシア

- マレーシア

- タイ

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- ナイジェリア

- カタール

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Acciona Energia

- Duke Energy

- EDF

- Orsted

- NextEra Energy

- E.ON

- Iberdrola

- Enel Green Power

- Pattern Energy

- Invenergy

- General Electric Vernova

- Vestas

- Siemens Gamesa

- Goldwind

- Envision Energy

- MingYang Smart Energy

- Suzlon

- Nordex

- Enercon

- Dongfang Electric

- CSIC Haizhuang

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日