中東・アフリカの風力発電:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle-East And Africa Wind Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906160

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

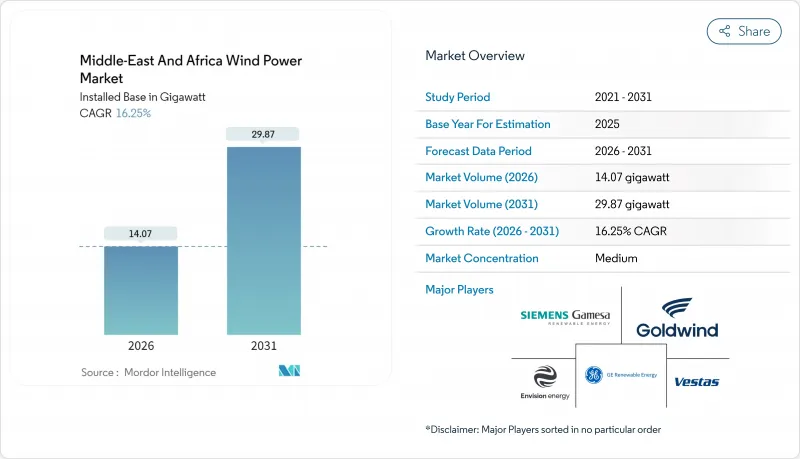

中東・アフリカの風力発電市場は、2025年の12.10ギガワットから2026年には14.07ギガワットへ成長し、2026年から2031年にかけてCAGR16.25%で推移し、2031年までに29.87ギガワットに達すると予測されております。

堅調な政府系ファンド投資、特にサウジアラビア公共投資基金による500億米ドル規模の再生可能エネルギー投資が、この成長の基盤を支えています。政策目標の強化、陸上風力発電の均等化発電原価(LCOE)の低下、企業間電力購入契約(PPA)の拡大が、成長の中核を構成しています。国際的なタービンメーカーは現地での事業基盤を強化する一方、中国の新規参入企業はコスト重視の入札で優位に立っています。開発事業者は、出力変動を平準化する蓄電システムの試験導入やハイブリッド設計により、系統リスクをヘッジしています。地域港湾におけるサプライチェーンの混雑や洋上風力発電の初期段階における許可取得は依然として運営上の摩擦点ですが、国家目標の明確さにより、複数年にわたるプロジェクトの見通しが確保されています。

中東・アフリカの風力発電場の動向と分析

政府の再生可能エネルギー目標と入札制度

国家入札プログラムがプロジェクトパイプラインを支えています。サウジアラビアは2030年までに風力発電容量16GWでクリーン電力50%達成を目標としており、2024年にはドゥマート・アル・ジャンダルでkWh当たり0.0199米ドルという過去最低の単価を実現しました。エジプトは2035年までに7.2GWの風力発電達成を目指し、32億米ドルの多国間融資で支援されています。モロッコは2030年までに10GWの目標を掲げ大西洋沿岸の資源を活用し、UAEは2050年の発電構成の12%を風力に割り当てています。こうした調和した政策は需要リスクを低減し、一流金融機関の誘致やサプライチェーンの現地化を促進します。

陸上風力発電のLCOEが地域化石燃料基準を下回る

モロッコ、エジプト、サウジアラビアでは風力発電コストがkWh当たり0.03米ドルを下回り、天然ガス料金(kWh当たり0.035~0.045米ドル)を凌駕しています。ドゥマート・アルジャンダル発電所の2024年料金は化石燃料代替案より40%低廉でした。モロッコのタルファヤ複合施設は0.025米ドル/kWhで販売されており、国境を越えた輸出が商業的に実現可能となっています。スエズ湾プロジェクトは40%を超える稼働率で運営されており、風力投資の経済的合理性をさらに強固なものとしています。

サブサハラ地域の複数市場における政策の不確実性

ナイジェリアでは変動する固定価格買取制度と多層的な許可プロセスにより、資金調達コストが150~200ベーシスポイント上昇しています。ケニアの新送電網規則は移行遅延を引き起こし、ガーナは通貨変動による容量支払いの膨張に直面し、エチオピアでは地域紛争が風力回廊開発を阻害しています。これらの課題により開発スケジュールは最大18カ月遅延し、安定した入札制度が確立されていない地域では短期的な容量増加が抑制されています。

セグメント分析

陸上プロジェクトは、成熟したサプライチェーンと低い資本コストを背景に、2025年には中東・アフリカの風力発電場全体を牽引し、2031年までCAGR16.25%を維持すると予想されます。南アフリカ東ケープ州の風力発電所やサウジアラビアのドゥマート・アルジャンダル発電所は、約40%の設備利用率を達成しています。モロッコの大西洋沿岸地域では、安定した貿易風により45%を超える利用率を実現しています。

洋上風力発電の潜在能力も非常に大きい状況です。紅海沿岸は水深20~50m、風速9m/sの条件を備えています。NEOMの4GW計画では2028年までに初期プロジェクトの着工を目指しています。エジプトは10GWの洋上風力開発案件を準備中で、欧州からの優遇融資交渉を進めています。パイロットプロジェクトの採算性が実証されれば、中東・アフリカの風力発電場は2027年以降、洋上発電容量へ急速に多様化する可能性があります。

中東・アフリカの風力発電場レポートは、ロケーション(陸上・洋上)、タービン容量(3MW以下、3~6MW、6MW超)、用途(大規模事業用、商業・産業用、地域プロジェクト)、地域(サウジアラビア、UAE、ヨルダン、イラン、南アフリカ、エジプト、モロッコ、その他中東とアフリカ諸国)別に分析しております。市場規模および予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の再生可能エネルギー目標と入札

- 陸上風力発電のLCOEが地域内の化石燃料ベンチマークを下回る状況

- データセンター及び鉱業セクターにおける企業間電力購入契約(PPA)の拡大

- GCC諸国及び東アフリカ全域における送電網拡張投資

- 紅海沿岸における洋上風力発電から水素製造へのパイロット事業

- サウジアラビアにおけるタービン製造の現地化インセンティブ

- 市場抑制要因

- サブサハラ地域の複数の市場における政策の不確実性

- 送電網の安定性と出力抑制リスク

- 洋上プロジェクトにおける初期設備投資費用の高さ

- 中東・アフリカ地域の港湾におけるサプライチェーンの混雑

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ロケーション別

- オンショア

- オフショア

- タービン容量別

- 3MW以下

- 3~6MW

- 6MW超

- 用途別

- ユーティリティスケール

- 商業・産業

- コミュニティプロジェクト

- コンポーネント別(定性的分析)

- ナセル/タービン

- ブレード

- タワー

- 発電機および減速機

- システム周辺機器

- 地域別

- サウジアラビア

- アラブ首長国連邦

- ヨルダン

- イラン

- 南アフリカ

- エジプト

- モロッコ

- その他中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Gamesa Renewable Energy

- Vestas Wind Systems A/S

- GE Renewable Energy

- Xinjiang Goldwind Science & Technology

- Envision Energy

- Acciona Energia

- Mainstream Renewable Power

- EDF Renouvelables

- Enel Green Power

- ENGIE

- ACWA Power

- Masdar Clean Energy

- Lekela Power

- Orascom Construction

- Nordex SE

- Enercon GmbH

- Ming Yang Smart Energy

- Siemens Energy

- Doosan Enerbility

- Suzlon Energy Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 102 Pages

- 納期

- 2~3営業日