脅威インテリジェンス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Threat Intelligence - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066516

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

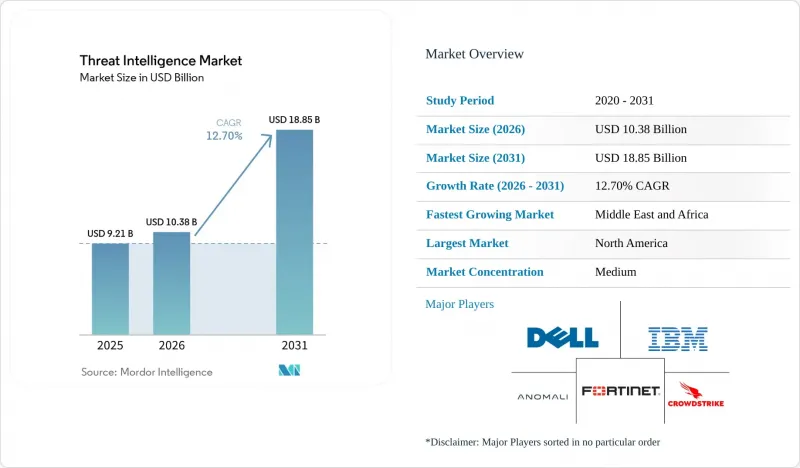

Mordor Intelligenceによると、2026年の脅威インテリジェンス市場の規模は103億8,000万米ドルと推定されており、2025年の92億1,000万米ドルから拡大し、2031年には188億5,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 12.7%で成長すると見込まれています。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(オンプレミス、クラウド、ハイブリッド)、脅威インテリジェンスの種類(戦略的、戦術的、運用的、技術的)、組織規模(大企業、中小企業)、エンドユーザー業界(BFSI、IT・通信、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の脅威インテリジェンス市場の動向と洞察

クラウドネイティブワークロードを標的とするAI駆動型のポリモーフィックマルウェア

AIによって生成されたポリモーフィックマルウェアは、その場でコードを書き換えることが可能であり、従来のシグネチャ型ツールを無力化し、防御側に行動分析への依存を余儀なくさせています。IBMの調査によると、このようなマルウェアは現在、人間との接触なしに身代金の交渉を行い、クラウド構成に基づいて戦術を切り替えるため、インシデント対応を複雑化させています。米国司法省は最近、AIを活用したエクスプロイトを通じて2億6,300万米ドル相当の暗号資産を盗んだ犯罪組織を摘発し、その財務的リスクを浮き彫りにしました。北米の企業は、機械学習による検知への予算を増額しており、クラウドワークロードの保護において脅威インテリジェンス市場が不可欠となっています。

重要インフラ事業者によるEU-NIS2コンプライアンス関連支出

2024年10月から施行されるNIS2指令により、欧州の約30万の事業体が、リスク評価、インシデント報告、およびサプライチェーンの精査を義務付けられます。罰金は最大1,000万ユーロ、あるいは世界売上高の2%に達する可能性があり、これにより取締役会はリアルタイムのインテリジェンスを優先せざるを得なくなっています。EU域外の多国籍企業も、EUの顧客にサービスを提供する際には準拠する必要があり、監査対応済みのインテリジェンスフィードをパッケージ化したベンダーにとってのビジネスチャンスが広がっています。

レガシーSOCにおけるSTIX/TAXIIの相互運用性の課題

STIXおよびTAXIIは2021年にOASIS標準となりましたが、多くのレガシープラットフォームでは依然として独自フォーマットが処理されており、シームレスなデータ共有が妨げられています。予備調査では、統合の複雑さと表記の不統一が主な障壁であることが明らかになりました。その結果、組織はプラットフォームのアップグレードを先送りしており、短期的な支出が抑制されています。

セグメント分析

2025年には、ソリューションが世界全体の収益の55.40%を占め、プラットフォームが脅威インテリジェンス市場において圧倒的なシェアを確保しました。Microsoft Defender Threat Intelligenceだけでも1日あたり78兆件のシグナルを処理しており、その規模の優位性が際立っています。この支配的な地位こそが、プラットフォームに関連する市場規模が2031年まで拡大し続けると予想される理由を裏付けています。主要ベンダーは行動分析にAIを取り入れ、アナリストの作業負荷を軽減し、検知精度を向上させています。

マネージドサービスおよびプロフェッショナルサービスは、人材不足と複雑化の進行を反映し、14.12%のCAGRで製品の成長率を上回っています。SANSの調査によると、多くの企業がスキルギャップを埋めるためにハンティング業務を外部委託しています。導入にトレーニングを組み合わせたパートナーシップにより、購入者はより迅速に価値を引き出すことができ、特に脅威インテリジェンス業界の中堅市場セグメントにおいて、サービスの利用拡大を後押ししています。

2025年には、規制の厳しい業界がデータの現地保管を好むことから、オンプレミス導入が支出の54.30%を占めました。それでも、クラウドホスト型プラットフォームはCAGR16.25%で最も急速に成長しており、プロバイダーによるセキュリティ強化や、Microsoft Defender Threat Intelligenceが「High」認定を取得するなど、FedRAMPの拡大に対する信頼の高まりを示しています。業界アナリストは、予測期間の後半には、クラウド提供による脅威インテリジェンス市場の規模がオンプレミス型の総額を上回ると見ています。

ハイブリッド型のアプローチでは、従来のセンサーとSaaS型分析を融合させており、独自のペースで近代化を進める組織にとって魅力的です。金融規制当局は現在、継続的なインテリジェンス統合を具体的に言及した、安全なクラウド導入のための青写真を公表しており、この動きが勢いを加速させています。

地域別分析

北米は、クラウド導入の成熟度、官民共同の情報共有、およびベンダーの強力な存在感により、2025年の収益の37.50%を占めました。立法府は情報開示法の整備を継続しており、一方、連邦機関は脅威インテリジェンス市場を強化するリアルタイムのデータ交換プラットフォームを支援しています。クラウドワークロードを標的としたAI搭載マルウェアは、依然として同地域における最大の懸念事項であり、プラットフォームへの支出を堅調に維持しています。

欧州の見通しは、NIS2の下で明るくなっています。同法により、適用対象が2万から30万の事業体に拡大され、対象となる脅威インテリジェンス市場が大幅に拡大しています。「サイバーレジリエンス法」などの補完的な法律により、サプライチェーン全体にわたる継続的な脆弱性コンテキストへの需要がさらに高まっています。監査対応済みのレポートと多言語の脅威データをパッケージ化したベンダーは、有利な立場にあります。

中東地域は、2031年までの年間平均成長率(CAGR)が15.35%と最も高い伸びを示しています。UAEやサウジアラビアの国家機関は、特定セクターに特化した融合センターへの投資を進めており、一方、大手エネルギー企業は、リアルタイムの脅威情報フィードと連動したサイバー保険の割引を受けています。同地域における地政学的緊張の高まりは、公共部門と民間部門の双方にとって、脅威インテリジェンス市場の戦略的価値を高めています。

アジア太平洋地域では、攻撃件数が2桁の伸びを見せており、特にインドネシアでは週当たりのインシデント件数が3,300件を超えています。急速なデジタル化と多様な主権規制が相まって、需要は細分化されています。日本、韓国、オーストラリアは、リアルタイムのインテリジェンスをアクセス制御に組み込む「ゼロトラスト」のパイロットプロジェクトを主導している一方、中国やインドのデータローカライゼーション法により、国内のクラウドノードが好まれる傾向にあります。

南米では、スキル不足を克服するために中堅のBFSI(銀行・金融・保険)企業が脅威ハンティングを外部委託していることが導入を後押ししており、基盤は小さいもの、世界の収益に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるクラウドネイティブワークロードを標的とするAI駆動型ポリモーフィックマルウェア

- 重要インフラ事業者によるEU-NIS2準拠のための支出

- アジア太平洋地域の大企業におけるゼロトラストの導入

- RaaSカルテルが暗号資産ウォレット監視の需要を後押し

- 南米の中堅BFSI企業による脅威ハンティングの外部委託

- リアルタイムの脅威フィードに連動したサイバー保険の保険料割引(中東Energy)

- 市場抑制要因

- レガシーSOCにおけるSTIX/TAXIIの相互運用性のギャップ

- 実用的なインテリジェンスデータの購読コストの高騰

- データ主権に関する障壁(中国のCSL、インドのDPDPなど)

- リソースが限られたチームにおけるアナリストの疲労とアラートの過剰発生

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- 脅威インテリジェンス・プラットフォーム

- セキュリティ情報およびイベント管理(SIEM)フィード

- 脅威ハンティング/分析ツール

- サービス

- マネージド/アウトソーシングサービス

- プロフェッショナルおよびコンサルティング

- トレーニングおよびサポート

- ソリューション

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 脅威インテリジェンスの種類別

- 戦略的

- 戦術的

- 運用

- 技術

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI

- IT・通信

- 小売・Eコマース

- 製造業

- ヘルスケア・ライフサイエンス

- 政府・防衛

- エネルギー・ユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- IBM Corporation

- Cisco Systems Inc.

- Dell Technologies Inc.

- CrowdStrike Holdings Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Palo Alto Networks Inc.

- Fortinet Inc.

- Rapid7 Inc.

- Secureworks Inc.

- FireEye-Trellix

- Recorded Future Inc.

- Anomali Inc.

- LookingGlass Cyber Solutions Inc.

- LogRhythm Inc.

- McAfee LLC

- Broadcom Inc.(Symantec)

- Juniper Networks Inc.

- F-Secure Corporation

- SentinelOne Inc.

- Microsoft Corp.(Defender Threat Intelligence)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日