脅威モデリングツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Threat Modeling Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063366

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

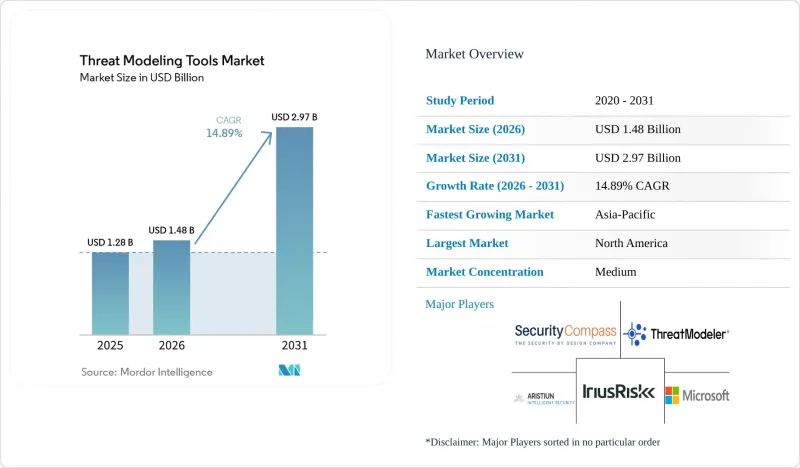

Mordor Intelligenceによると、脅威モデリングツールの市場規模は2025年に12億8,000万米ドルと評価され、2026年の14億8,000万米ドルから2031年までに29億7,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは14.89%となる見込みです。

本レポートは、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、ツールタイプ(エンタープライズ商用プラットフォーム、オープンソース/コミュニティ版、その他)、組織規模(大企業、中小企業(SME))、エンドユーザー業種(BFSI、IT・通信、製造業、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の脅威モデリングツール市場の動向と洞察

セキュアなソフトウェア開発に対する規制要件の強化

各国政府は、自主的なベストプラクティスを拘束力のある調達基準へと転換しています。欧州の連合(EU)の「サイバーレジリエンス法」は、デジタル製品メーカーに対し、製品ライフサイクル全体にわたる脅威モデルを文書化することを義務付けており、2027年9月に全面施行される予定です。米国では、大統領令14144号により、連邦政府のソフトウェア供給業者はNISTセキュアソフトウェア開発フレームワーク(SSDF)による自己認証を行うことが義務付けられ、脅威モデリングが基本要件へと格上げされました。ブラジルの「サイバーセキュリティ法枠組み」草案では、基準を満たさないベンダーを公共契約から排除する権限を持つ国家機関が設置される見込みです。サウジアラビアの「非重要国家インフラのサイバーセキュリティ管理措置」では、従業員がわずか6名程度の企業に対しても、脅威評価の義務が拡大されています。これらの法規制は、脅威モデリングツール市場のコンプライアンス主導の潜在顧客基盤を総体的に拡大するものです。

ソフトウェアサプライチェーンを標的としたサイバー攻撃の急増

注目を集めたインシデントは、境界制御だけでは転移的な依存関係リスクを封じ込められないことを証明しています。2026年3月、攻撃者はaxiosのnpm包装にバックドアを仕掛け、18,000以上の下流リポジトリから認証情報を収集しました。TeamPCPキャンペーンでは、トロイの木馬化されたPythonアーティファクトが悪用され、多産業にわたるビルドシステムが侵害されました。2024年2月のChange Healthcareへの侵害は、サードパーティーの認証情報が侵害されたことが引き金となり、1億人以上の患者の処方箋処理に支障をきたしました。こうした事象により、企業は依存関係をマッピングし、攻撃ツリーを生成し、緩和策を継続的に検証するプラットフォームの導入を迫られており、その結果、脅威モデリングツール市場の成長が促進されています。

熟練した脅威モデリング専門家の不足

世界のサイバーセキュリティ人材の不足は350万人を超えており、システム設計を攻撃ツリーに変換できる実務家はさらに希少です。湾岸地域の雇用主の87%が、有資格者の採用に苦労していると報告しており、これを受けてサウジアラビアは2030年までに2万人の専門家を育成することを目指すプログラムを開始しました。プラットフォームの自動化では専門家の判断を完全に代替できないため、人材不足が導入の速度を鈍らせており、特に複雑なオペレーショナル技術(OT)環境においては、脅威モデリングツール市場の浸透を制限しています。

セグメント分析

規制対象企業がオンプレミスでのデータ管理とクラウドの拡大性を組み合わせるにつれ、ハイブリッド環境の導入は2031年までにCAGR15.44%で拡大すると予測されています。2025年にはクラウド提供が脅威モデリングツール市場の53.52%を占めていましたが、サウジアラビアやアラブ首長国連邦の国家主権に関する規制により、ワークロードは依然としてリモート分析に依存する主権クラウド構成へと移行しつつあります。その結果、脅威モデリングツール市場の規模は、データを重複させることなく環境間でモデルを同期させるベンダーへとシフトしつつあります。

ハイブリッド需要は、マルチクラウドの導入によってさらに強まっています。資産はAWS、Azure、Google Cloudに分散しているも、単一のリスク評価基準を通じて評価する必要があります。シスコのSplunkを中核とするポートフォリオは、Amazon S3とローカルのログストアを横断したフェデレーテッド分析を実現しており、企業が機密性の高いテレメトリデータの一元管理を拒否する場合に、ベンダーがどのように収益を確保するかを示しています。このように、ハイブリッド機能は大型入札における事実上の必須要件となりつつあり、脅威モデリングツール市場の勢いを維持しています。

エンタープライズ用商用スイートは、施策エンジン、ビジュアルダッシュボード、監査証跡といった機能により、2025年においても売上シェアの43.41%を維持しましたが、Gitワークフローに直接組み込まれる「Threat-as-Code」製品による急速なシェア奪取に直面しています。「Threat-as-Code」の脅威モデリングツール市場規模が拡大しているのは、セキュリティチームがプルリクエストと共に進化するYAMLやJSON定義を好むためであり、これによりガバナンスがInfrastructure-as-Codeのリリースペースと整合するようになっています。

ThreagileやOWASP Threat Dragonなどのオープンソースイニシアチブは、特に中小企業において導入の障壁を低減させていますが、有料製品は確率的攻撃グラフや定量的リスクスコアリングによって差別化を図っています。securiCADのようなシミュレーションツールは、ITとOT(オペレーショナル技術)が融合したネットワーク全体における連鎖的な障害をモデル化し、一般的な図表作成製品では対応できない課題を解決します。こうした多様性により、脅威モデリングツール市場は適度にサブセグメンテーションされているも、高い革新性を維持しています。

地域別分析

北米は2025年に売上高の39.11%を占め首位となりました。これは、脅威モデリングを前提条件として挙げる連邦政府の義務的な自己申告書に支えられたものです。主要ベンダーの多くは米国に本社を置いており、パートナーやコンサルタントによる密な地域エコシステムが形成され、プラットフォームの展開を加速させています。カナダの「重要サイバーシステム保護法」は、同様の義務を通信とエネルギー事業者にも拡大しており、地域的な需要を拡大させています。

欧州では、「サイバーレジリエンス法」の施行後、広く普及が進んでいます。ドイツ、フランス、イタリアの自動車、産業、家電メーカーは現在、欧州市場に製品を投入する際、脅威モデリングを必須要件と見なしています。2027年までの適合性評価の期限が迫っていることから、複数年にわたるプラットフォーム契約が締結されており、脅威モデリングツール市場に多大な収益をもたらしています。

アジア太平洋はCAGR16.13%で最も急速に成長している地域です。中国はサイバーセキュリティ法を改正し、重要インフラにサービスを提供するベンダーに対してセキュア開発レビューを義務付けました。インドの「デジタル個人データ保護法」はデータ受託者に対するリスク評価を義務付けており、日本が改定した「サイバーセキュリティ戦略」はサプライチェーンの保証を重視しています。これらの指針は総合的に、現地のコンプライアンス要件に精通したプロバイダにとって、巨大な潜在市場を開発する機会となっています。

中東・アフリカは、ハイブリッドクラウドのショーケースとして台頭しています。サウジアラビアによるDSShieldへの2億300万サウジアラビア・リヤル(5,410万米ドル)の投資や、マネージドセキュリティオペレーションセンター(MSOC)の新規ライセンシングは、現地の専門知識に対する国家的なコミットメントを示しており、一方、アラブ首長国連邦は、現在の予算においてサイバーセキュリティに20億米ドル以上を割り当てています。南米もこれに追随しています。ブラジルの決議第538/2025号と審議中のサイバーセキュリティ法案は、金融と公共部門のシステムにおける脅威モデリングを制度化し、脅威モデリングツール市場を新たな領域へと押し広げています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュアなソフトウェア開発に対する規制要件の強化

- ソフトウェアのサプライチェーンを標的としたサイバー攻撃の急増

- DevSecOpsパイプラインにおけるシフトレフトセキュリティの導入

- AI駆動型コード生成プラットフォームとの連携強化

- Infrastructure-as-Code(IAC)における脅威モデリング需要の高まり

- 安全クリティカルなIoTシステムにおける脅威モデリング標準の採用

- 市場抑制要因

- 熟練した脅威モデリング専門家の不足

- 初期導入とインテグレーションコストの高さ

- 新興のエッジコンピューティングアーキテクチャに対するサポートの不足

- セグメント化したオープンソースの代替案が商用導入を阻害している

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 導入形態別

- クラウド型

- オンプレミス型

- ハイブリッド型

- ツールタイプ別

- エンタープライズ商用プラットフォーム

- オープンソース/コミュニティ版

- Threat-as-Code/CLIツール

- ダイアグラム中心のツール

- シミュレーションとアタックグラフツール

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- BFSI

- IT・通信

- ヘルスケア・ライフサイエンス

- 政府・防衛

- 小売・eコマース

- エネルギー・公益事業

- 製造業

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ThreatModeler Software Inc.

- IriusRisk Limited

- Security Compass Inc.

- Foreseeti AB

- Aristiun Inc.

- CAIRIS Services Ltd.

- OWASP Foundation

- Microsoft Corporation

- Threagile UG

- ThreatSpec Ltd.

- Lucid Software Inc.

- Miro International GmbH

- Splunk Inc.

- Cisco Systems, Inc.

- SecureFlag Ltd.

- Tutamen GmbH

- Amazon Web Services, Inc.

- Kenna Security LLC

- International Business Machines Corporation

- Devici LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日