航空宇宙用コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerospace Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

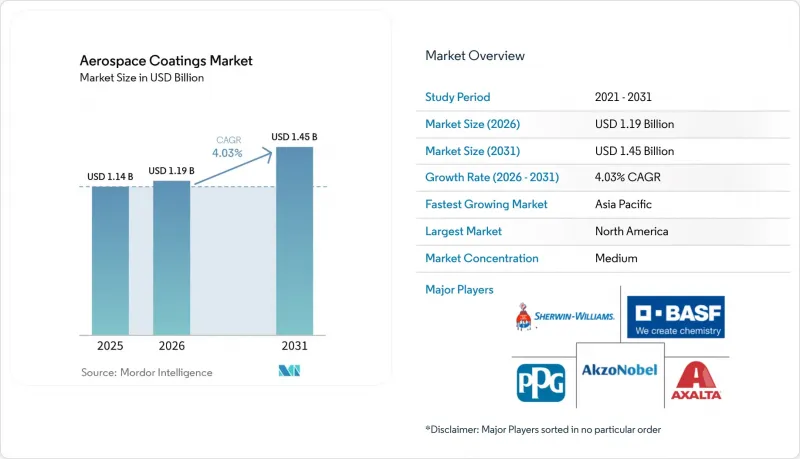

Mordor Intelligenceによると、航空宇宙用コーティング市場の規模は、2025年に11億4,000万米ドル、2026年に11億9,000万米ドルとなり、2031年までに14億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.03%で成長すると見込まれています。

本レポートは、樹脂の種類(エポキシ、ポリウレタン、アクリル、その他の樹脂)、技術(溶剤系、水性、その他の技術)、エンドユーザー(OEMおよびMRO)、航空機の種類(民間、軍用、一般)、地域(アジア太平洋、北米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の航空宇宙用コーティング市場の動向と洞察

民間航空機の生産台数の増加

2025年、737 MAXやA320neoといった単通路型航空機シリーズは、月平均で高い機体完成率を記録しました。エアバス社が同年に相当数の納入を見込んでいることから、生産率の上昇は、下塗り塗料および上塗り塗料の需要増加につながります。これは、ワイドボディ機がナローボディ機に比べてより多くの塗装面積を必要とするためです。しかし、特にチタン鍛造品や複合材プリプレグにおけるサプライチェーンの課題が依然として続いており、一部の塗装ブースの予約が延期された結果、売上計上が後期の四半期にずれ込む事態となっています。その対策として、既存のスプレーラインは2交代制で稼働しています。これは、リードタイムが18~24ヶ月かかる新しい自動塗装ブースが稼働するまでの暫定的な措置です。さらに、処理量の急増に伴い、特にインラインでの色合わせや膜厚モニタリングといった分野において、品質保証への需要が高まっています。

航空機製造における複合材料の使用拡大

現在、ボーイング787やエアバスA350の重量の相当部分を炭素繊維構造が占めており、従来のアルミニウム製胴体に比べて著しい増加となっています。現在標準となっているエポキシプライマーには、クロム酸塩を含まない抑制剤が使用されています。これらのプライマーは、ヒドロキシル基を豊富に含む繊維表面と効果的に結合すると同時に、ガルバニック腐食を防ぐことができます。配合設計者は、要求される基準を満たすために、トリアゾール系および希土類添加剤を配合に組み込んでいます。表面抵抗率を低く保つ導電性トップコートは、材料コストを押し上げるもの、落雷時の放電には不可欠です。オートクレーブによる加熱を必要とせずに接着する室温硬化型エポキシ樹脂は、運用中の複合材料の補修をさらに容易にします。ただし、現在のFAA(米国連邦航空局)の承認を取得しているサプライヤーはごく一部である点に留意する必要があります。

揮発性有機化合物(VOC)の排出に関する懸念

米国では、プライマーおよびトップコートに含まれる揮発性有機化合物(VOC)の含有量が制限されています。欧州連合(EU)も2028年までに同様の制限を導入する予定です。これらの基準に準拠するためには、配合設計者が蒸発速度の遅い溶剤に切り替える必要があり、原材料コストが増加します。その結果、塗装工場のサイクルタイムが長くなり、処理能力の低下につながります。水性塗料であればこれらの規制をより容易に満たすことができますが、湿度管理されたブースが必要となり、廃水量も増加するため、小規模な整備事業者にとっては課題となります。この財政的な障壁が統合の動向を後押ししており、より堅実なキャッシュフローを持つ大規模なMRO事業者が有利な立場にあります。

セグメント分析

2025年時点で、エポキシは航空宇宙用塗料市場シェアの58.36%を占めており、このセグメントは2031年までCAGR4.22%で成長すると予想されています。これは、特に複合材料を多用した機体において、堅調な需要があることを示しています。2位を占めるポリウレタンは、紫外線安定性に優れたトップコートを求める航空会社にとって最優先の選択肢となっています。ただし、サプライヤーが光安定剤パッケージを配合するにつれて、これらの原材料の価格が上昇傾向にある点は注目に値します。

誘電特性で高く評価されているアクリル系は、特殊なレドームのニッチ市場に対応しています。しかし、耐薬品性が限られているため、より広範な採用には制約があります。一方、シリコーンおよびフッ素樹脂の分野では、成長が鈍化しています。これは主に、OEMの認定取得に課題をもたらす新たなPFAS規制の導入によるものです。さらに、しばしば数年にも及ぶ長い認証期間も、革新的な新規参入者にとっての障壁となっています。その結果、少なくとも次の規制サイクルが始まるまでは、既存の樹脂のヒエラルキーが確固たるものとして維持される見込みです。

溶剤系技術は、軍用機や従来のナローボディ機における実績に支えられ、2025年には売上高の54.41%を占めました。水性システムは、ブース内の空気を燃焼させることなく、進化する排出規制を満たすことができるため、2031年までCAGR4.18%で拡大しています。

導入の障壁は依然として残っています。水性塗膜は高湿度下では硬化に時間がかかり、余分な廃水を発生させます。粉体塗装は、180°Cでの焼付けが複合材料の採用を妨げるため、着陸装置や客室部品に限定されたままです。数十年前から続くMIL-PRF規格は、需要の最低ラインを確保しており、これにより溶剤系塗料が急速に置き換えられることを防いでいます。

地域別分析

2025年、北米は売上高の40.05%を占めました。これは、ワシントン州におけるボーイング社の組立拠点や、広範な従来のMRO(整備・修理・オーバーホール)セクターを反映したものです。しかし、国内の人件費の高さから、航空各社は大規模な塗装作業のためにジェット機をアジアへ輸送する傾向にあり、この地域における販売量の伸びを抑制しています。欧州は、トゥールーズとハンブルクにあるエアバス社の最終組立ラインに加え、技術革新を促進する厳しい排出規制のおかげで、第2位の地位を占めています。

アジア太平洋地域は、中国やインドの製造イニシアチブ、および世界の輸送ハブとしての役割に牽引され、CAGR 3.22%で最も急速に拡大している地域です。COMACは現地調達を目指していますが、国内サプライヤーがFAAまたはEASAの承認を取得するまでは、必須のエポキシプライマーを輸入し続けています。一方、中東ではワイドボディ機を運航する航空会社が高密度に集中しているため、コーティング、特に砂漠気候に不可欠な紫外線耐性トップコートへの需要が高まっています。

関税制度や為替変動は、新興市場における調達判断に影響を与えます。例えば、ブラジル・レアルの減価は、輸入樹脂のコストを押し上げ、他地域での規制圧力にもかかわらず、実績のある溶剤系システムへの依存を長引かせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 民間航空機の生産台数の増加

- 航空機製造における複合材料の使用拡大

- 航空旅行需要の増加

- 老朽化した船隊に対する保守・修理・オーバーホールの需要の加速

- 新興国における航空機生産の増加

- 市場抑制要因

- VOC排出に関する懸念

- 新規化学物質の認証サイクルが長期化している

- 次世代フッ素樹脂フィルムによる早期代替リスク

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- その他の樹脂種別(シリコーン、フッ素樹脂など)

- 技術別

- 溶剤系

- 水性塗料

- その他の技術(粉末など)

- エンドユーザー別

- 相手先ブランド製造業者(OEM)

- 保守・修理・運用(MRO)

- 航空機種別

- 商用航空

- 軍用航空

- 一般航空

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Advanced Deposition & Coating Technologies, Inc.

- Akzo Nobel N.V.

- Axalta Coating Systems, LLC

- BASF SE

- BryCoat Inc.

- Henkel AG & Co. KGaA

- Hentzen Coatings, Inc.

- Ionbond

- Jotun

- Mankiewicz Gebr. & Co.

- PPG Industries, Inc.

- Socomore

- The Sherwin-Williams Company

- Zircotec

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日