包装用接着剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Packaging Adhesives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066492

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

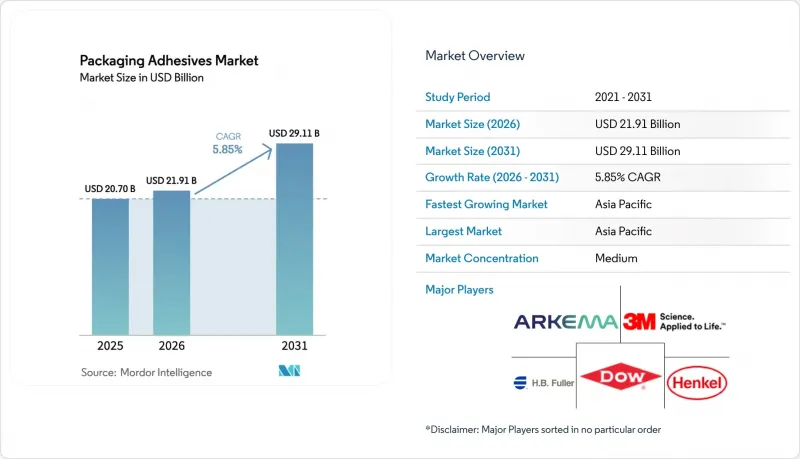

Mordor Intelligenceによると、包装用接着剤の市場規模は、2025年の207億米ドルから2026年には219億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.85%で推移し、2031年には291億1,000万米ドルに達すると予測されています。

本レポートは、技術別(水性、溶剤系、ホットメルト)、樹脂化学別(アクリル系、ポリウレタン系、EVA、スチレン系、バイオベース)、用途(フレキシブル包装、カートン、ラベル、シーリング、その他)、最終用途産業(食品・飲料、医薬品、パーソナルケアなど)、および地域(アジア太平洋、北米など)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の包装用接着剤市場の動向と洞察

食品・飲料分野のコンバーターからの需要急増

食品・飲料分野では、コンバーター各社が、ラミネート速度に対応し、移行ゼロの規制を遵守するために、接着剤のラインナップを標準化しています。ヘンケル社が発売した「Aquanence」は、硬化時間の短縮とオーブンエネルギー消費量の削減を実現し、生産ラインの短縮と排出量の削減につながりました。単一素材のポリエチレンパウチの台頭により、コロナ処理されたフィルムに接着できる一方で、リサイクル槽で容易に洗い流せるプライマーへの需要が高まっています。化学者たちは、保存期間の安定性を確保しつつ洗浄槽での剥離を容易にするため、ヒドロキシル基およびカルボキシル基の機能性の範囲を微調整しています。これは、パイロットラインを保有する世界のサプライヤーが得意とする技術です。さらに、急速レトルト殺菌の普及により、コンバーター各社は、短時間で完全な接着強度を発揮する水性ポリウレタンを好んで採用するようになっています。こうした動向により、包装用接着剤市場において、高性能な水性化学製品の採用が急増しています。

Eコマースによる段ボールおよび郵送用パッケージの成長

2025年、世界の小包取扱量は急増し、段ボール箱用接着剤の需要を押し上げました。フルフィルメントセンターでは現在、ビジョンガイド式の塗布ロボットが導入されており、これによりビード幅をリアルタイムで調整できるため、廃棄物の削減につながっています。このレベルの自動化は、デジタル分析を提供するサプライヤーとのパートナーシップを強固にするだけでなく、コモディティ系メーカーに対する競争上の優位性も生み出しています。ホットメルトEVAコポリマーは、最適なオープンタイムと初期接着強度を備えているため、高速生産ラインにおいて定番の選択肢となっています。その結果、Eコマースが新たな基準を打ち立て、包装用接着剤市場の他のセグメントにも影響を及ぼしています。

石油化学原料価格の変動

プロピレン価格の高騰は、EVAおよびポリオレフィン系ホットメルト接着剤の利益率に圧力をかけています。ヘッジ手段を持たない中小の加工業者は、コスト転嫁のために四半期ごとの追加料金を課すことを余儀なくされており、契約の安定性を損なっています。2024年上半期にはエチレンの供給過剰により価格が抑制されましたが、中東のクラッカーでの遅延により、2025年末までにその恩恵は相殺されてしまいました。ダウ社の自社エチレン生産は、垂直統合がもたらす保護効果を浮き彫りにしています。この継続的な価格変動は、生産能力の増強への投資を阻むだけでなく、包装用接着剤市場にも暗い影を落としています。

セグメント分析

2025年の売上高に占める水性製品のシェアは57.42%に達し、CAGR6.19%を維持することで、依然として最も成長の速い技術カテゴリーとなっています。規制によるVOC(揮発性有機化合物)の上限設定や、溶剤式乾燥炉を廃止しようとする加工業者の動きが、この成長軌道を支えています。特に欧州や北米の新規ラミネートラインでは、低温硬化型ポリウレタンがエネルギー消費を削減するため、その採用が顕著です。高い剥離強度が求められるアルミ箔ブリスター包装では、溶剤系製品が依然として使用されていますが、高速ケースシール分野では、速硬化性を活かし、ホットメルトEVAが支配的な地位を維持しています。感圧接着剤の需要拡大により、長期間の使用サイクルにわたって可塑剤の移行に耐性を持つアクリルエマルションの需要が高まっています。ハイブリッドなプライマー+トップコートシステムは、コロナ処理されたポリプロピレンにおける接着力の不足を補い、連続的な高速処理を可能にしています。こうした組み合わせにより、水性化学製品は包装用接着剤市場における長期的な価値創造の中心的な位置を占めています。

EVAは、自動段ボール包装ラインに最適なオープンタイムを実現する配合を活かし、2025年の売上高の30.61%を占めました。ポリウレタンのプレミアムニッチ市場では、121°Cを超えるレトルトまたは蒸気滅菌への耐性が求められています。感圧ラベルで好まれるアクリルエマルジョンは、紫外線曝露や可塑剤のブリードに耐性があり、その価格プレミアムを正当化しています。バイオベース樹脂は、2030年までに再生可能炭素の使用を義務付ける多国籍ブランドの取り組みに後押しされ、年率6.82%の成長を遂げています。先進的なソリューションでは、持続可能性と極低温安定性が両立しています。スチレン系ブロックコポリマーのシェアが低下する一方で、同等の剥離特性を持ち、VOC(揮発性有機化合物)を低減したバイオポリオレフィンが注目を集めています。天然デンプン系システムは、湿気によるリスクが最小限に留まる段ボール用途において、独自のニッチ市場を開拓しています。パイロットラインや分析ラボを備えた樹脂サプライヤーが際立っており、包装用接着剤市場での競争優位性を確保するために、ブレンドをカスタマイズしています。

地域別分析

アジア太平洋地域は2025年に40.35%という圧倒的なシェアを占め、2031年まで年率6.62%で成長する見込みです。2025年、中国では自動化ラインの導入に伴い需要が急増し、デジタル統合型のホットメルトシステムが必要となりました。包装食品の消費増加に牽引され、インドでも成長が見られ、特にグジャラート州における水性接着剤の生産能力増強が注目されました。日本と韓国は、2秒以内に硬化するUV硬化型ラベルを採用し、高性能なニッチ市場を開拓しました。一方、ASEAN諸国では、各ブランドが中国以外の市場への展開を多様化させたことで、成長が見られました。

2025年、北米は、フルフィルメントの自動化の進展や、リサイクル可能な単一素材パッケージへの移行に支えられ、世界全体の生産量の大部分を占めました。米国では、新しい物流センターの開設を契機に、ホットメルトの需要が上昇しました。カナダのオンタリオ州およびケベック州の製薬クラスターでは、特殊ラベルの使用が増加しており、メキシコではニアショアリングの取り組みが、モンテレイやケレタロでの事業拡大を牽引しています。

著しい市場シェアを占める欧州は、成熟市場であるにもかかわらず成長を続けています。ドイツはバイオベース製品の導入において最先端を走っており、2025年には再生可能原料を配合した共同開発のデンプン系接着剤が発表されました。英国はブレグジット後の書類の重複処理に苦慮しており、処方ごとに追加コストが発生しています。一方、フランスとイタリアは、ホログラフィック感圧接着剤の需要が高まっている高級化粧品の輸出を活かし、成長を遂げています。

南米ではブラジルが主導的役割を果たし、2025年の成長を牽引しました。これは、フレキシブル包装の導入により、大陸の広大な地域における流通コストの削減が図られたためです。アルゼンチンの成長は、主に農産物輸出向けの包装に起因しています。中東およびアフリカは、依然として世界需要に占める割合は小さいもの、年々成長を続けています。この成長は、サウジアラビアの食料安全保障への投資や、南アフリカにおける医薬品製造セクターの急成長に支えられています。これらの地域的な動向が相まって、複数の成長拠点が形成され、包装用接着剤市場の継続的な拡大が確実なものとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品・飲料加工業者からの需要の急増

- Eコマースによる段ボールおよび郵送用封筒市場の成長

- 持続可能な水性および無溶剤システムへの移行

- AI最適化された高速ディスペンシングライン

- コールドチェーンの消費者直送用パッケージには、極低温環境下でも安定した接着剤が必要です

- 市場抑制要因

- 石油化学原料価格の変動性

- 厳格なVOCおよび食品接触時の溶出・移行に関する規制

- 機械的リサイクル工程における層間剥離の課題

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- ホットメルト

- 樹脂化学別

- アクリル樹脂

- ポリウレタン

- エチレン・酢酸ビニル共重合体(EVA)

- スチレン系ブロック共重合体

- 天然・バイオ由来

- 用途別

- フレキシブル包装

- 折りたたみ式カートンおよび箱

- ラベルおよびテープ

- シーリング

- その他の用途(ティッシュ・タオル用オーバーラップ、グラフィックおよび特殊用途)

- エンドユーズ産業別

- 食品・飲料

- 医薬品・医療

- パーソナルケア・コスメ

- 工業用・消費財

- Eコマース・小売・フルフィルメント

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Arkema

- Ashland

- Avery Dennison Corporation

- Dow

- Dymax

- Franklin International

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Jowat SE

- Paramelt

- Pidilite Industries Limited

- Synthomer plc

- Wacker Chemie AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日