軍事サイバーセキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Military Cybersecurity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066488

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

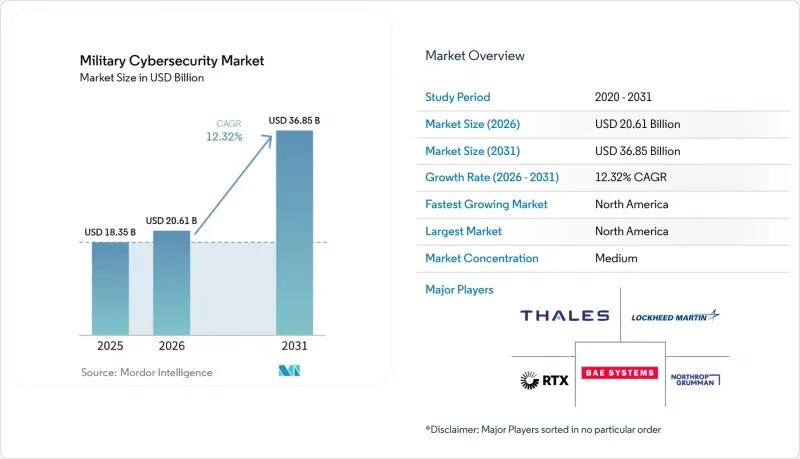

Mordor Intelligenceによると、軍事サイバーセキュリティ市場の規模は2025年に183億5,000万米ドルと評価され、2026年の206億1,000万米ドルから2031年までに368億5,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.32%となる見込みです。

本レポートは、ソリューション別(脅威インテリジェンスおよび対応など)、セキュリティ層別(エンドポイントセキュリティ、ネットワークセキュリティなど)、導入形態別(オンプレミスおよびクラウド)、運用領域別(陸軍など)、構成要素別(ハードウェア、ソフトウェア、サービス)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軍事サイバーセキュリティ市場の動向と洞察

国家主導のサイバー侵入の激化

高度に洗練された国家主体のサイバー攻撃により、防衛上の優先順位が再定義され、軍事調達は境界防御から「侵害を前提としたアーキテクチャ」へと移行しました。2024年12月に発生した中国による米国財務省へのハッキングや、英国国防省の給与システムへの侵入事件は、高度で持続的な脅威(APT)活動が依然として続いていることを浮き彫りにしました。これに対応し、2025年の米国国防授権法では、ランサムウェアグループを敵対的アクターとして指定し、大規模な攻撃の帰属を特定するプラットフォームへの需要が高まっています。国家情報長官室は、Recorded Futureのインテリジェンスを活用した「Sentinel Horizon」を立ち上げ、商用インテリジェンス手法への依存を示しました。

近代化プログラムが統合サイバーアーキテクチャを推進

統合全領域指揮統制(JADC2)では、陸・海・空・宇宙・サイバーの各領域にまたがる通信を保護する防御体制が求められており、ベンダー各社は相互運用性があり、機密区分に対応したソリューションの提供を迫られています。NATOの「防衛イノベーション・アクセラレーター」は2025年に70社のデュアルユース企業に資金を提供し、各社は安全な通信技術の成熟化に向けて10万ユーロ(約11万6,000米ドル)の助成金を受け取りました。EUの「サイバー連帯法」は、国境を越えたセキュリティ運用センターに11億1,000万ユーロ(約12億8,000万米ドル)を投入し、連合軍での運用が可能なプラットフォームへの需要を喚起しました。標準に準拠したソリューションを構築したベンダーは、同盟軍全体でビジネスチャンスを獲得しました。

セキュリティクリアランスを持つサイバー人材の不足が導入のスピードを制約

防衛機関は、米国における約22万5,000件のサイバー関連の未充足ポストに苦慮しており、セキュリティクリアランス要件が人材不足をさらに深刻化させていました。2023年3月の「サイバー人材戦略」では、スキル重視の採用へと方針を転換しましたが、クリアランスの取得にかかる時間が依然としてプロジェクトの展開を遅らせていました。国家サイバー局長室は4年制大学の学位取得要件を撤廃しましたが、各機関が希少な専門知識を持つ人材を巡って競争を繰り広げたため、人件費は上昇し続けました。

セグメント分析

2025年、脅威インテリジェンスおよび対応分野は、軍事サイバーセキュリティ市場シェアの28.31%を占めました。これは、指揮官らが作戦レベルでの攻撃源特定や予測分析を必要としていることを反映しています。ベンダー各社はAIモデルを統合し、複数の機密分類レベルにわたる指標を相互に関連付けることで、検知から運用上の対応までの遅延を短縮しました。組織が人員不足を補うために24時間365日の監視業務を外部委託した結果、マネージドセキュリティサービスはCAGR14.28%を記録しました。IDおよびアクセス管理(IAM)ツールは、継続的な認証を義務付けるゼロトラスト指針を背景に成長しました。セキュリティ情報およびイベント管理(SIEM)プラットフォームは、ルールベースのアラートだけに依存するのではなく、微妙な異常を特定するクラウドネイティブな行動分析エンジンへと進化しました。

防衛機関では、脅威インテリジェンスのフィードと実戦計画システムを連携させる動きが加速し、指揮官が物理的な作戦と並行してサイバー上の影響をモデル化できるようになりました。軍事サイバーセキュリティ市場における脅威インテリジェンスの市場規模は、2031年までに102億9,000万米ドルに達し、年率12.08%で成長すると予測されています。SBOMコンプライアンスツールは、マネージドサービスのポートフォリオに不可欠なものとなり、新規および改修プログラムにおけるソフトウェアサプライチェーンの可視性を確保しました。

2025年には、機密リンクを保護する暗号化、セグメンテーション、およびクロスドメインガードを中核として、ネットワークセキュリティが収益の38.12%を占めました。プライベート5Gの導入により、ソフトウェア定義無線経路を保護する適応型ファイアウォールの導入範囲が拡大しました。認定を受けたハイパースケールゾーンが機密性の高い非機密ワークロードを処理する中、クラウドセキュリティはCAGR16.18%を記録しました。マルチテナント境界制御、エンクレーブレベルの鍵、および継続的なコンプライアンスチェックが、調達要件の中心を占めました。

エンドポイントおよびアプリケーションセキュリティは、ゼロトラスト・オーケストレーションに統合されており、ネットワーク上の位置に関係なく、デバイスの健全性、ユーザーの行動、データラベルに基づいてアクセス決定が行われます。軍事サイバーセキュリティ市場におけるクラウドセキュリティの市場規模は、2031年までに70億5,000万米ドルを超えると予測されています。一方、ハードウェアベースの暗号化モジュールは、ポスト量子暗号のロードマップを支え、2035年以降もトラフィックの保護を確保しています。

地域別分析

北米は2025年に45.35%の市場シェアを維持しました。これは、米国の300億米ドルのサイバーセキュリティ予算と、成熟した調達エコシステムに支えられたものです。DISAの「Thunderdome」、陸軍のSBOM義務化、民間による5G展開といった地域的なプログラムが、世界の要件を形作りました。カナダはNATOの「防衛イノベーション・アクセラレーター」を活用して、軍民両用スタートアップへの共同出資を行い、一方、メキシコは国境警備作戦の安全を確保するため、軍事用クラウドの認定を推進しました。北米の軍事サイバーセキュリティ市場規模は、2031年までに165億8,000万米ドルに達すると予測されています。

アジア太平洋地域は、日本が敵対勢力に対する先制作戦を承認するなど、積極的なサイバー防衛姿勢を採用したことで、13.22%という最も高いCAGRを記録しました。QUADの取り組みにより、オーストラリア、インド、日本、米国におけるソフトウェアセキュリティ監査が標準化され、ベンダーの参入が容易になりました。ASEAN諸国の軍は、専用のサイバー司令部を設立しました。シンガポールのデジタル・インテリジェンス・サービスは、海上および陸上資産にわたる統合的な脅威ハンティングを運用開始しました。グアムのインフラを標的とした中国の「ボルト・タイフーン」作戦により、島嶼部における早期警戒システムへの投資が加速しました。

欧州では、11億1,000万ユーロ(約12億8,000万米ドル)規模の「サイバー連帯法」とNATO統合サイバー防衛センターの設立が追い風となりました。フィンランドは、6Gのセキュア通信に取り組むテクノロジーハブをホストし、北欧のスタートアップ企業を誘致しました。しかし、調達体制の断片化や暗号規格の相違により、国境を越えた事業拡大のペースは鈍化しました。中東およびアフリカでは、地域紛争の中で重要インフラを保護するためサイバー予算が拡大されましたが、財政的制約により成長は依然として不均一なままでした。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 国家主導のサイバー侵入の激化

- 近代化プログラム(JADC2、DIANAなど)

- 国防総省(DoD)におけるクラウドおよびゼロトラストの導入状況

- プライベート5GおよびOpen RANの導入がRF層のセキュリティを推進しています

- 兵器システムソフトウェアに対するSBOMの義務化

- ポスト量子暗号の緊急性

- 市場抑制要因

- セキュリティクリアランスを取得したサイバー人材の不足

- 予算の制約/コスト超過

- レガシーOT/ICSの断片化

- データ主権および輸出規制による障壁

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューション別

- 脅威インテリジェンスと対応

- IDおよびアクセス管理

- データ損失防止

- セキュリティ情報およびイベント管理

- 統合脅威管理(UTM)

- リスク・コンプライアンス管理

- マネージド・セキュリティ・サービス

- その他

- セキュリティ層別

- エンドポイントセキュリティ

- ネットワークセキュリティ

- クラウドセキュリティ

- アプリケーションセキュリティ

- 展開別

- オンプレミス

- クラウド

- 事業分野別

- 陸上部隊

- 空軍

- 海軍

- コンポーネント別

- ハードウェア・アプライアンス

- ソフトウェアおよびサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- メキシコ

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- UAE

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- General Dynamics Mission Systems, Inc.(General Dynamics Corporation)

- RTX Corporation

- Thales Group

- Airbus Defence and Space(Airbus SE)

- International Business Machines Corporation

- Booz Allen Hamilton, Inc.

- Leidos Holdings, Inc.

- CACI International Inc.

- L3Harris Technologies, Inc.

- Palo Alto Networks, Inc.

- Cisco Systems, Inc.

- Fortinet, Inc.

- DXC Technology Company

- Tyto Athene, LLC

- Clavister Holding AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日