航空宇宙材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aerospace Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066486

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

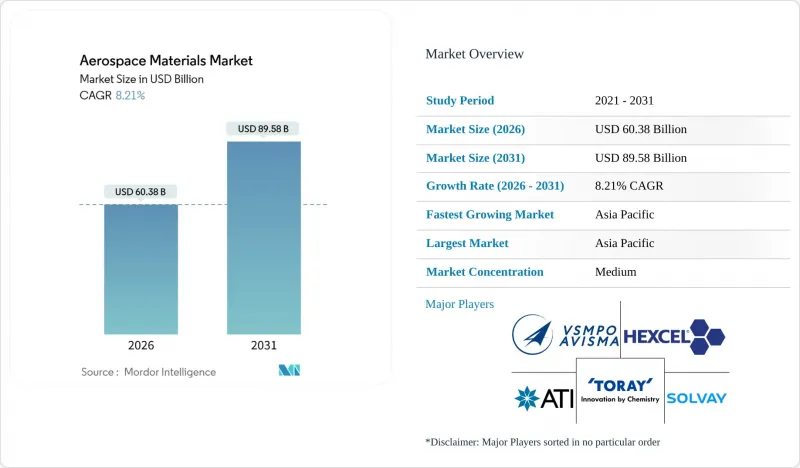

Mordor Intelligenceによると、航空宇宙材料市場の規模は2026年に603億8,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR8.21%で推移し、2031年には895億8,000万米ドルに達すると見込まれています。

本レポートは、材料タイプ(構造用、非構造用、機能性材料)、航空機タイプ(民間機、軍用機など)、用途(機体構造、エンジン部品、内装システム、MROおよびアフターマーケット用交換部品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の航空宇宙材料市場の動向と洞察

軽量化を原動力とする構造用複合材料の急増

2025年までに、主要なツインアイル機プログラムにおいて、構造重量に占める複合材料の割合が50%を超え、これにより運用重量が20%削減され、20年間のライフサイクルにおいて燃料消費量が15%低減することになります。コスト重視のナローボディ機プログラムでさえ複合材料の比率を高めており、中国のC919は次期ブロックアップグレードにおいて25%を目標としています。ヘクセル社と東レ社は、この動向に対応するため、それぞれ数十億米ドル規模の生産能力増強を発表しました。両社とも、労働時間を35%削減する先進的なファイバー配置ラインを活用しています。しかし、リージョナルジェットやターボプロップ機では依然としてアルミニウムが主流であり、2031年まで材料の二極化が維持される見通しです。特に航空宇宙グレードのポリアクリロニトリル前駆体におけるサプライチェーンのボトルネックが、依然として材料置換のペースを鈍らせています。

宇宙打ち上げエコシステムの急速な拡大

2020年から2025年にかけて、年間軌道打ち上げ回数は3倍に増加しました。SpaceXなどの再利用型ロケットプロバイダーは、第1段ロケット1基あたり最大15回の飛行サイクルを実現しており、この運用プロファイルには、再突入時の1,650°Cという高温に耐えうる合金が求められています[2]。ブルー・オリジン、ISRO、および中東の新興プログラムでは、ペイロードの余裕を最大限に確保するため、アルミニウム・リチウム合金、セラミックマトリックス複合材料、およびカーボン・カーボン製のノーズコーン構造が採用されています。打ち上げ事業者が18~24ヶ月ごとにハードウェアを更新しているため、材料の認定サイクルが短縮されており、これがサプライヤーによる迅速な試験インフラへの投資を促進しています。衛星コンステレーションでは、高周波アンテナ基板や耐放射線性パネルが組み込まれることで生産量が増加し、宇宙機1キログラムあたりの材料使用量が増加しています。これらを総合すると、宇宙機への需要は、2031年までに航空宇宙材料市場に150億米ドル以上の追加的なビジネスチャンスをもたらすと予想されています。

航空宇宙グレードの炭素繊維の高いコストとエネルギー集約度

航空宇宙グレードの炭素繊維1kgを生産するには286MJのエネルギーを消費し、31kgのCO2eを排出します。これは重量ベースでアルミニウムのカーボンフットプリントの4倍に相当します。2024年のエネルギー価格の高騰により、前駆体のコストが20%以上上昇し、SGL CarbonやTeijinなどの統合型メーカーの利益率が圧迫されました。スモール・トウ繊維の価格は依然として1キログラムあたり30~40米ドルで、工業用ラージ・トウグレードの2倍のコストとなっています。欧米企業は価格変動を緩和するため、モロッコやスペインの再生可能エネルギー源の近くに新生産ラインを併設していますが、中国の競合他社は価格面で優位に立っているもの、主要構造物向けのAS9100認証をまだ取得できていません。商業規模のリグニン系前駆体は30%のエネルギー削減が見込まれていますが、実用化にはあと3~5年かかると見られています。

セグメント分析

2025年の売上高のうち、構造用材料が85.04%を占めており、これは胴体バレル、主翼ボックス、尾翼アセンブリにおけるその重要性を反映したものです。これらの部位では、軽量化がミッションの経済性に直接影響を及ぼします。炭素繊維強化プラスチック(CFRP)が最大のシェアを占めており、東レとヘクセルが共同で、商用プログラムで消費されるプリプレグの60%を供給しています。アルミニウム・リチウム合金は、構造部材分野において依然として支出の相当な割合を占めており、従来の治具との互換性を活かして、設計を全面的に見直すことなく7~10%の軽量化を実現しています。チタンは、構造重量に占める割合はわずか5%ですが、1キログラムあたり35~40米ドルという価格帯のため、価値の12%を占めています。航空宇宙材料市場のうち、構造用カテゴリーの市場規模はCAGR8.42%で拡大すると予測されており、コーティング、シーラント、発泡材などに使用される非構造用材料を上回る成長が見込まれています。

非構造用および機能性材料は、耐食性、防音、燃料タンクの密閉といったミッションクリティカルな機能を支えています。規制が厳格化する中、PPG社のクロメートフリープライマーが注目を集め、2025年には同社の航空宇宙用コーティング売上高を12%押し上げました。ヘンケル社のエポキシ系接着剤は、双通路型機体1機あたり数万個の締結部品を不要にし、組み立て時間を30%短縮しました。3M社およびダウ社のポリウレタンおよびシリコーン系シーラントは、-55°Cから120°Cの温度サイクルにわたって圧力境界を確実に確保します。機能性セグメント全体では、厳しい認定基準により20%を超える利益率を維持していますが、一方で構造用材料はOEMの交渉力による価格圧迫に直面しています。

地域別分析

アジア太平洋地域は、2025年に53.65%のシェアで航空宇宙材料市場を独占しており、2031年までCAGR9.24%で成長する見込みです。COMACは2025年にC919を39機納入し、2028年までに年間150機の生産を計画しています。各航空機には45トンのアルミニウム、8トンのチタン、12トンの複合材料が使用されており、その大部分は国内サプライヤーから調達されています。インドでは2025年、エア・インディアとインディゴが整備業務を国内に回帰させたことで、1,200件の大型整備が行われ、構造用接着剤や交換用パネルの需要が拡大しました。日本は年間28億米ドル相当の炭素繊維プリプレグを輸出しており、東レの名古屋工場が世界供給量の40%を供給しています。一方、韓国のKF-21戦闘機は、重量比で25%の複合材料を必要としています。ASEAN加盟国は2024年から2025年にかけて、航空機構造部品分野で12億米ドルの外国直接投資を誘致し、地域のサプライヤー基盤を拡大しました。

北米の航空宇宙材料市場では、ボーイング、ロッキード・マーティン、スペースXの生産拠点が中核を担っています。スペースXだけでも、ファルコン9 1基あたり25トンのアルミニウム・リチウム合金と8トンの複合材料を消費しており、2024年には96回のミッションを、2025年半ばまでにさらに72回のミッションを飛行させる予定です。「CHIPS・サイエンス法」による政策支援では、先端材料工場に5億米ドルが割り当てられ、炭素繊維やチタンの輸入依存度の是正を目指しています。カナダのケベック州クラスターは、世界の着陸装置用鍛造品の15%を供給しており、一方、メキシコの航空宇宙輸出額は、ケレタロ州とチワワ州でティア2の機械加工能力が拡大したことに伴い、2025年には92億米ドルに達する見込みです。

欧州は、複合材料、アルミニウム合金、チタンの継続的な供給を必要とするエアバスの多拠点組立ネットワークに支えられています。A320neoの生産遅延により、2025年のリージョナル機の生産量は3%減少しましたが、A350の納入が80機に達したため、ワイドボディ機の生産量は安定して推移しました。ドイツのプレミアム・エアロテック、フランスのサフラン、英国のGKNエアロスペースは、2025年に合計1万1,500トン以上のチタンおよびニッケル超合金を加工しました。ブレグジット後の通関上の摩擦により、英国の物流コストが5~8%増加したため、サプライヤーは機械加工ラインをポーランドやチェコへ移管する動きを見せました。

南米および中東・アフリカ地域は、航空宇宙材料市場におけるシェアは小さいもの、特にエンブラエルのE2シリーズやサウジアラビアの現地化推進など、局所的な成長が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量化を原動力とする構造用複合材料の急増

- 宇宙打ち上げエコシステムの急速な拡大

- OEM各社のカーボンニュートラルに向けたロードマップが材料の代替を加速させています

- 設計の自由度を可能にする、認定済みの積層造形用合金

- リサイクル可能な航空宇宙材料に対する循環型経済の規制

- 市場抑制要因

- 航空宇宙用炭素繊維の高コストと高いエネルギー集約度

- 戦略金属のサプライチェーンにおけるリスク(例:ロシア産チタン)

- 新素材の認証・認定サイクルが長期化している

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 材料タイプ別

- 構造用材料

- 複合材料

- ガラス繊維

- 炭素繊維

- アラミド繊維

- その他の複合材料(セラミックマトリックス複合材料など)

- プラスチック

- 合金

- アルミニウムおよびAl-Li合金

- チタン合金

- 鋼合金

- 超合金(Ni、Co)

- マグネシウム合金

- その他の合金

- 複合材料

- 非構造用および機能性材料

- コーティング

- 接着剤・シーラント

- エポキシ

- ポリウレタン

- シリコーン

- その他の接着剤・シーラント(バイオ由来接着剤など)

- 発泡体

- ポリエチレン

- ポリウレタン

- その他の発泡体(熱可塑性発泡体など)

- シール

- 構造用材料

- 航空機タイプ別

- 一般および商用

- 軍用・防衛用航空機

- 宇宙機

- 用途別

- 機体構造

- エンジン部品

- インテリアシステム

- MROおよびアフターマーケット向け交換部品

- 航空電子機器および電子機器用筐体

- 着陸装置および作動システム

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- Alcoa Corporation

- Allegheny Technologies Incorporated(ATI)

- Arkema

- ATI

- Axalta Coating Systems

- BASF

- Centre for Process Innovation Limited(CPI)

- Constellium SE

- CRS Holdings, LLC.

- Diacel Corporation

- DuPont

- Evonik Industries AG

- GKN Aerospace

- Greiner AG

- Henkel AG and Co. KGaA

- Hentzen Coatings, Inc.

- Hexcel Corporation

- Howmet Aerospace

- Isovolta AG

- Jiangsu Hengshen Co.,Ltd

- Kaiser Aluminum

- Mankiewicz Gebr & Co.

- Materion Corporation

- Mitsubishi Chemical Group

- PPG Industries, Inc.

- Precision Castparts Corp.(PCC)

- Reliance Industries Ltd.

- Rogers Corporation

- SGL Carbon

- Solvay

- Spirit AeroSystems, Inc.

- Tata Steel

- Teijin Limited

- The Sherwin Williams Company

- Timet(Titanium Metals Corp.)

- Toray Industries Inc.

- VSMPO-AVISMA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日