消費者向け電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

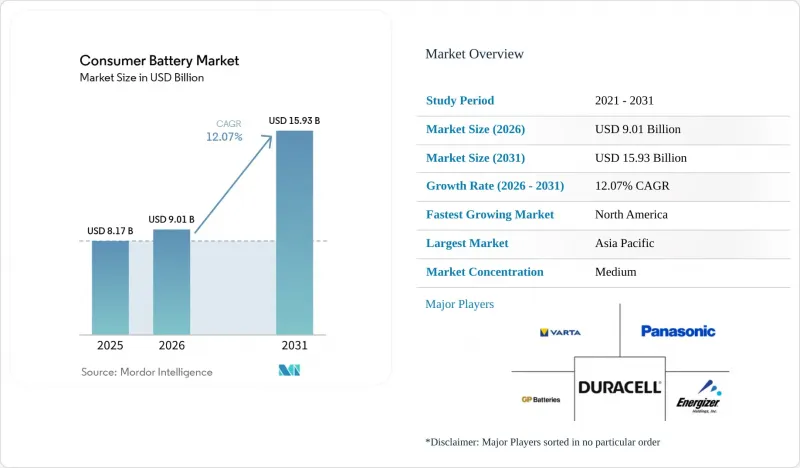

Mordor Intelligenceによると、消費者向け電池市場の規模は2025年に81億7,000万米ドルと評価され、2026年の90億1,000万米ドルから2031年までに159億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは12.07%となる見込みです。

本レポートは、タイプ(リチウムイオン、アルカリ、固体マイクロバッテリーなど)、充電性(一次電池および二次電池)、形状(円筒形、ポリマー薄膜など)、容量(1,000 mAh以下、1,000~3,000 mAh、3,000~10,000 mAh、および10,000 mAh以上)、用途(スマートフォン、ノートパソコンおよびタブレットなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。

世界の消費者向け電池市場の動向と洞察

携帯型家庭用電子機器の需要急増

2025年には、スマートフォン、タブレット、ノートパソコンなど、21億台以上の携帯型デバイスが出荷され、それぞれに1~3個のバッテリーセルが必要とされました。ワイヤレスイヤホンやスマートウォッチなどの二次的なガジェットも、セル需要を大幅に押し上げ、消費者の平均デバイス保有台数は4.2台に達しました。低価格帯の携帯電話の劣化が早いインドや東南アジアでは、交換サイクルが短いため、成熟市場が頭打ちになる中でも出荷量の伸びが後押しされています。この相違により、二本立ての供給戦略が形成されています。すなわち、フラッグシップモデル向けには1,000回以上の充放電サイクルを持つプレミアムなリチウムイオン電池セルを、使い捨て用途向けにはコスト最適化されたニッケル水素電池やアルカリ電池を採用する戦略です。複数の化学組成を組み合わせた製品ポートフォリオを管理するサプライヤーは、より広いウォレットシェアを獲得しています。

リチウムイオン電池コストの低下

リチウムイオン電池の価格は、2年前の1キロワット時あたり132米ドルから、2025年には89米ドルまで下落しました。これは主に、エネルギー密度が20%高いニッケルリッチなNMC 811正極材が採用されたためです。この33%のコスト低下により、全使用サイクルを通じて充電式電池とアルカリ電池のコストが同等となり、リモコンや懐中電灯における代替が促進されています。しかし、このコスト低下傾向は鈍化しつつあります。人件費の高騰や原材料のヘッジ契約により、2027年までは85米ドル付近で下落が頭打ちになると予想され、2023年のピーク時にリチウム価格を固定した生産者の利益率は圧迫される見込みです。垂直統合型企業は自社鉱山資産を通じてリスクをヘッジしていますが、スポット市場に依存するセル組立メーカーは収益性の変動に直面しています。

重要鉱物のサプライチェーンの変動性

炭酸リチウム価格は、2024年1月の1トンあたり1万3,000米ドルから2025年12月には2万2,000米ドルへと変動し、スポット市場への依存度が20~30%のメーカーでは、粗利益率が最大500ベーシスポイント圧縮されました。インドネシアでの輸出禁止措置や、オーストラリアおよびコンゴ民主共和国(DRC)での鉱山開発の遅れにより、供給の不確実性が長期化しており、精製施設への投資を促進する一方で、リードタイムを2年延長させています。固体電池はコバルト使用量を削減しますが、規模の経済が実現するまでは、その商用化はニッチな消費者向けデバイスに限定されたままです。

セグメント分析

リチウムイオン電池は、成熟した世界の供給ネットワークと300 Wh/kgに近いエネルギー密度のおかげで、2025年には消費者向け電池市場で42.1%のシェアを占めました。固体電池のマイクロバッテリーは、ヒアラブル機器、医療用パッチ、スマートカードなどが100 mAh未満の容量と10年の寿命を必要とするため、2031年までCAGR22.6%で成長すると予測されています。このニッチ市場における消費者向け電池市場の規模拡大は、本質的な安全性と超薄型設計に対して、消費者が割高な価格でも支払う意思があることを反映しています。アルカリ電池、亜鉛炭素電池、ニッケル水素電池は、低消費電力のデバイス向けに引き続き利用されていますが、その市場シェアは年々低下しています。

競合の焦点は、可燃性溶剤を排除したセラミックまたはポリマー電解質に集中していますが、高付加価値セグメント以外では依然としてコストが高すぎて普及の妨げとなっています。量産ラインに投資しているサプライヤーは、2028年までに価格差を埋めることを目指しており、これにより、主流のウェアラブル機器への採用が拡大する可能性があります。

二次電池は2025年の売上高の67.5%を占め、リチウムイオン電池のコスト低下や使い捨て電池に対する生産者責任拡大制度による手数料の導入により、CAGR12.8%で消費者向け電池市場全体を上回る成長が見込まれます。リサイクル含有率の最低基準を義務付けるEUの規制や、一次電池1個あたり0.10米ドルの手数料を課すカリフォルニア州の制度により、総所有コスト(TCO)は明らかに充電式電池に有利に働いています。一次電池に関連する消費者向け電池市場の規模は、煙探知機や非常用懐中電灯を除き、引き続き縮小しています。これらの製品では、長い保存期間がライフサイクルコストの高さを相殺しています。

2027年までにAAおよびAAAサイズの使い捨て電池の販売を中止すると公約している小売業者により、アルカリ電池の棚スペースはさらに縮小し、老舗ブランドは、IoTデバイス向けに位置づけられた充電式電池やリチウム一次電池の製品ラインへと転換を余儀なくされるでしょう。

地域別分析

アジア太平洋地域は、中国の420 GWhの電池生産能力とコスト競争力のあるバリューチェーンを基盤として、2025年の売上高の49.7%を占めました。日本および韓国の企業は、プレミアムな円筒形および全固体電池に注力しており、主力電子機器において60%を超える利益率を維持しています。インドでは、補助金に支えられた組立拠点の拡大により一部の価値を獲得していますが、正極材や電解液の輸入に依存しているため、上流工程への統合は限定的です。

北米は、kWhあたり35米ドルの「先進製造生産税額控除(AMPC)」に後押しされ、2031年までCAGR17.7%で拡大しています。パナソニック、LG、サムスンSDIが発表した730億米ドルを超える生産能力により、スマートフォン、ノートパソコン、ウェアラブル機器向けの現地供給が進んでいます。カナダの重要鉱物戦略は、地域需要の最大20%を供給し、輸入依存度を低減することを目指しています。

欧州は消費者向け電池市場規模の18.4%を占めていますが、「電池規制」によりコンプライアンスコストが増加しているため、CAGRは9.3%と低めの伸びにとどまっています。国内企業のVARTAやNorthvoltは生産能力を拡大しているもの、資金調達に苦戦しており、規制によるコスト圧力が利益率に重くのしかかっていることが浮き彫りになっています。南米および中東・アフリカ地域のシェアは小さいもの、所得の増加に伴いスマートフォンやウェアラブル端末の普及が進んでいることから、二桁の成長率を記録しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 携帯型家電製品の需要の急増

- リチウムイオン電池のコスト低下

- スマートウェアラブル機器およびIoTエコシステムの拡大

- 「修理の権利」に関する法律が交換販売を後押ししています

- ヒアラブル向け固体マイクロ電池の登場

- サブスクリプション型「バッテリー・アズ・ア・サービス(BaaS)」モデルの台頭

- 市場抑制要因

- 重要鉱物のサプライチェーンの変動性

- 熱暴走事故に起因する安全リコール

- 使い捨てセルを対象とした廃棄物処理規則

- 低消費電力半導体による買い替え需要の減少

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- リチウムイオン

- アルカリ電池

- 亜鉛・炭素

- ニッケル水素電池

- ニッケル・カドミウム

- 固体マイクロ電池

- 亜鉛ー空気

- その他

- 充電性別

- 一次電池(使い捨て)

- 二次電池(充電式)

- 形状別

- 円筒形

- プリズマティック

- パウチ

- コイン/ボタン

- 高分子薄膜

- 容量別

- 1,000 mAh以下

- 1,000~3,000 mAh

- 3,000~10,000 mAh

- 10,000 mAh以上

- 用途別

- スマートフォン

- ノートパソコンおよびタブレット

- ウェアラブル

- ゲーム用コントローラーおよび携帯型ゲーム機

- スマートホーム機器

- 小型家電

- パーソナル・モビリティ・デバイス

- 医療用コンシューマーデバイス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Duracell Inc.

- Energizer Holdings Inc.

- Panasonic Holdings Corp.

- VARTA AG

- GP Batteries International Ltd.

- LG Energy Solution Ltd.

- Samsung SDI Co. Ltd.

- Sony Group Corp.

- Maxell Holdings Ltd.

- Amperex Technology Ltd.(ATL)

- TDK Corp.(incl. Murata)

- Toshiba Corp.

- A123 Systems LLC

- BYD Co. Ltd.

- EVE Energy Co. Ltd.

- Renata SA

- FDK Corp.

- Ultralife Corp.

- NantEnergy Inc.

- PolyPlus Battery Co. Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日