eクリニカルソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

EClinical Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

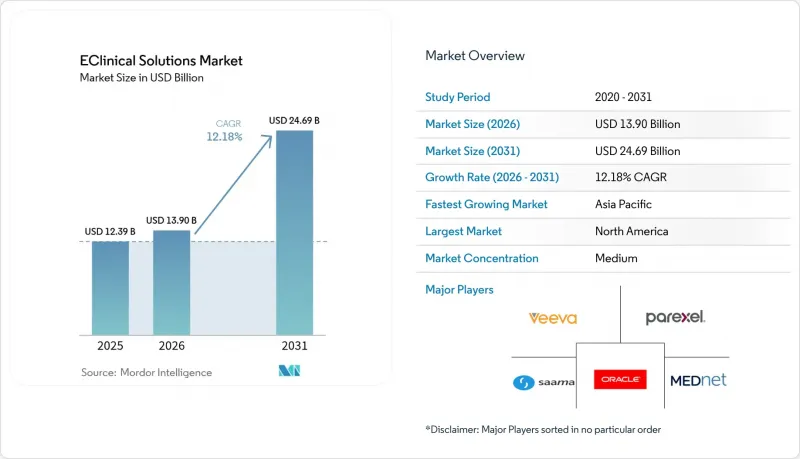

Mordor Intelligenceによると、eクリニカルソリューション市場の規模は、2025年の123億9,000万米ドルから2026年には139億米ドルへと拡大し、2026年から2031年にかけてCAGR12.18%で推移し、2031年には246億9,000万米ドルに達すると予測されています。

本レポートでは、業界を製品別(電子臨床アウトカム評価など)、提供形態別(クラウドベースなど)、臨床試験フェーズ別(第I相、第III相など)、エンドユーザー別(製薬・バイオテクノロジー企業など)、および地域別に分類しています。市場規模および予測は、金額(米ドル)で示されています。

世界のeクリニカルソリューション市場の動向と洞察

医療業界から蓄積される膨大なデータ

臨床試験データの量は急激に増加しており、これによりスポンサーは、自動化された品質チェック、自然言語処理、予測分析を中核となるEDCプラットフォームに直接組み込むようになっています。IQVIAの報告によると、非構造化データソースに対するAIを活用したレビューにより、監査対応態勢を維持しつつ、データクレンジングのサイクルを半減させることが可能となっています。その結果、データサイエンスチームは、単に「最初の被験者登録(First Patient In)」後だけでなく、プロトコルの構築段階から関与するようになり、下流工程での相互運用性が確保されています。その結果、弾力的な容量がハードウェアの購入サイクルを上回るにつれ、クラウドストレージの予算はオンプレミスへの支出を上回るようになっています。がん領域の研究がその青写真となっています。かつてはニッチな存在だったその分析フレームワークは、現在では炎症性疾患や代謝性疾患のパイプラインにも応用されています。被験者1人あたりのデータ量が増加するにつれ、eクリニカルソリューション市場は、治療領域の焦点を問わず、安定した追い風を得ています。

eクリニカルソリューションの導入拡大

スポンサーは1件の試験につき、通常3つ以上の独立したeClinicalアプリケーションを並行して運用していますが、ログインの分散やデータフローの非同期化が明らかなボトルネックとなっています。Veevaの2025年ロードマップは、試験開始、モニタリング、申請の各ワークフローを統合するシングルサインオン環境への需要が高まっていることを示しています。早期導入企業からは、モジュール間の重複データ入力がなくなり、検証コストも削減されたため、プロトコル確定サイクルが大幅に短縮されたとの報告が寄せられています。統合型スイートは現在、ベスト・オブ・ブリード型の購入よりも優れたパフォーマンスを発揮しており、ガバナンスチームは手動による照会業務から高度な統計プログラミングへと人員をシフトさせることが可能になっています。その結果として、複数年にわたるプラットフォーム契約が増加しており、eクリニカルソリューション市場において、散発的なライセンス費用が予測可能なSaaS収益へと転換されています。

高い導入コスト

包括的なプラットフォームの導入には、検証、統合、および複数ユーザーへのトレーニングを考慮すると、しばしば7桁規模の予算が必要となります。Merativeのベンチマークによると、資金繰りが厳しいスポンサーは、中核となるEDCから導入を開始し、その後でRTSMやeTMFを追加する段階的な導入を採用しています。この段階的なアプローチは初期費用を削減しますが、プロジェクトの期間を延長し、フルスイートがもたらす生産性の向上を遅らせてしまいます。そのため、柔軟な従量課金制の価格設定を提供するベンダーは、そうでなければデジタル化を先送りしていたかもしれない顧客を獲得しています。とはいえ、高い導入コストは依然として小規模なバイオテクノロジー企業や学術機関のスポンサーにとって重荷となっており、リソースが限られた環境におけるeクリニカルソリューション市場の成長を抑制しています。

セグメント分析

2025年、電子データ収集(EDC)および臨床データ管理(CDM)システムは、eクリニカルソリューション市場において最大のシェアを占め、試験開始時の普遍的な導入を背景に、総収益の32.62%を占めました。スポンサーは、システムの使い慣れた操作性や、中間解析の前に異常を検知する統合されたリスクベースのモニタリングダッシュボードを重視しているため、ライセンスの更新率は依然として高い水準を維持しています。現在、市場では基本的なデータ入力よりも、組み込み型の予測クエリが重視されており、プレミアム価格設定が可能なAIを活用したアップグレードへの移行が進んでいます。EDCをRTSM(リスクベースモニタリング)および安全性モジュールと事前に統合しているベンダーは、乗り換えコストをさらに引き上げ、主導的な地位を確固たるものにしています。

電子臨床アウトカム評価プラットフォームは、最も急速に拡大しているサブセグメントであり、患者中心主義が単なるスローガンから必須要件へと移行するにつれ、2031年までCAGR14.79%が見込まれています。Medableのツールビルダーを使用すれば、ドラッグ&ドロップ操作で心理測定ツールやQOL(生活の質)評価ツールを作成でき、手動でのマッピングを必要とせずにEDCテーブルに直接取り込むことが可能です。スポンサー各社は、このシームレスな引き継ぎを高く評価しています。これにより、照合サイクルが数週間短縮され、ダッシュボードでのリアルタイムな確認が可能になるからです。分散型臨床試験が普及する中、eCOA機能はプラットフォーム選定の決定要因となることが多く、eクリニカルソリューション市場において、フルスイートを提供するベンダーへの増収を後押ししています。

2025年には、提供形態別でクラウドベースの導入がeクリニカルソリューション市場で最大のシェア(48.05%)を占め、2031年までCAGR14.21%を記録すると予測されています。マルチテナント型SaaSモデルは、即時のスケーラビリティ、自動バージョンアップグレード、および規制当局がオンプレミス型の管理体制と同等とみなす傾向が強まっている監査ログを提供します。自社所有のハードウェアから移行するスポンサー企業は、保守時間の二桁の削減を報告しており、これによりITチームは分析業務に注力できるようになっています。参入コストの低さも、中小規模のバイオテクノロジー系スポンサー企業がキャッシュバーンを臨床試験のマイルストーンに合わせて管理するのに役立ち、クラウドの普及を後押ししています。

Webホスト型のシングルテナント環境は、30%台半ばのシェアを堅調に維持しており、マルチテナントアーキテクチャへの即時移行を躊躇する組織にとっての過渡的な選択肢となっています。これらの環境は、インフラの所有責任を外部に委ねつつも、リスク回避志向の品質管理部門が好む「隔離性」を提供しています。しかし、テナントレベルの暗号化や専用鍵管理における最近の進歩により、Webホスト型とSaaS間のセキュリティ格差は縮小しています。予測期間中は、マルチテナント型サービスへの移行が進む可能性がありますが、保守的なスポンサーは、eクリニカルソリューション市場においてWebホスト型ベンダーを支えるニッチ市場を維持し続けるでしょう。

地域別分析

北米は2025年においてもeクリニカルソリューション市場で最大の規模を維持し、豊富な資金力、デジタル署名に対する規制当局の早期承認、そして経験豊富な治験実施施設が密集していることから、世界全体の収益の48.62%を占めました。ベンダーは、現地のデータガバナンス基準が迅速な反復開発を後押ししているため、新しいAIモジュールをまず米国とカナダでリリースすることがよくあります。市場は成熟しているもの、スポンサーが従来のオンプレミス型導入からSaaSへ移行し、査察対応を迅速化する高度な分析を追求しているため、契約更新率は2桁の成長を維持しています。

アジア太平洋地域は最も急速な成長軌道を描いており、世界中のスポンサーが、大規模な患者プールやコスト効率の高い治験施設ネットワークへのアクセスを求めて被験者募集を東アジアへシフトさせるにつれ、2031年までCAGR14.46%を記録する見込みです。中国、韓国、インドの政府は、国内のバイオ医薬品企業を積極的に支援しており、導入の障壁を低減するクラウドインフラへの助成金を提供しています。地域のベンダーは、インターフェースを現地の言語やプライバシー法規に合わせて微調整しており、これにより欧米の既存企業への競争圧力が強まり、eクリニカルソリューション市場におけるサプライヤー基盤が多様化しています。

欧州は世界全体の収益の約4分の1を占めており、多国間申請を効率化するEU臨床試験規則に基づく規制の調和の恩恵を受けています。同地域の厳格なデータプライバシー規則は、後に世界的に展開されるセキュリティ機能の実証の場として機能しています。ドイツ、北欧諸国、オランダでは、電子患者日記や電子同意書の採用が拡大しており、患者向け技術に対する文化的受容性を示しています。規制当局による厳格な監督により、販売サイクルは長期化しますが、スポンサーがプラットフォームの提供範囲にコンプライアンスの取り組みを組み込むため、長期契約の価値は高まります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療業界から蓄積される膨大なデータ

- APAC地域における第II相・第III相がん臨床試験の急増により、拡張性の高いクラウドプラットフォームが求められています

- eクリニカルソリューションの導入拡大

- バイオ医薬品分野における研究開発投資の拡大

- 患者中心型および分散型モデルへの急速な移行

- 世界の臨床試験活動の拡大

- 市場抑制要因

- 高い導入コスト

- レガシー型および最新型のeClinicalモジュール間のデータ相互運用性のギャップ

- 新興市場における認定臨床データマネージャーの不足

- 高まるサイバーセキュリティおよび患者データ漏洩への懸念

- バリューチェーン分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品別

- 電子データ収集(EDC)および臨床データ管理システム(CDMS)

- 臨床試験管理システム(CTMS)

- 無作為割付および治験用医薬品管理(IRT/RTSM)

- 電子臨床転帰評価(eCOA/ePRO)

- 臨床分析およびデータ統合プラットフォーム

- 安全性および医薬品安全性監視ソリューション

- 電子試験マスターファイル(eTMF)

- その他の製品

- 配信モード別

- クラウド型(SaaS)

- Webホスト型(オンデマンド)

- オンプレミス

- 臨床試験の段階別

- 第I相

- 第II相

- 第III相

- 第IV相

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 医療機器メーカー

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- GCC

- 南アフリカ

- その他の中東諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Corporation

- Dassault Systemes(Medidata Solutions)

- Veeva Systems

- Clario(BioClinica)

- IQVIA Holdings Inc.

- PAREXEL International(Calyx)

- Covance(Labcorp Drug Development)

- Signant Health

- eClinical Solutions LLC

- Saama Technologies, Inc.

- Datatrak International Inc.

- Medrio, Inc.

- Castor EDC

- Mednet Solutions

- ArisGlobal

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable Inc.

- TransPerfect Life Sciencesー

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日