eクリニカルソリューションの世界市場:製品別、展開モード別、用途別、臨床試験段階別、臨床試験モデル別、治療分野別、エンドユーザー別、地域別 - 2030年までの予測

eClinical Solutions Market by Product (CDMS, EDC, CTMS, eCOA, RTSM, eTMF, RIMS, eConsent), Application (Collection, Operation, Analytics), Trial Phase, End User (CRO, Pharma, Biotech, Medtech), Regulatory, AI, Growth, Market Size - Forecast to 2030

- 発行日

- ページ情報

- 英文 409 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 2057471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

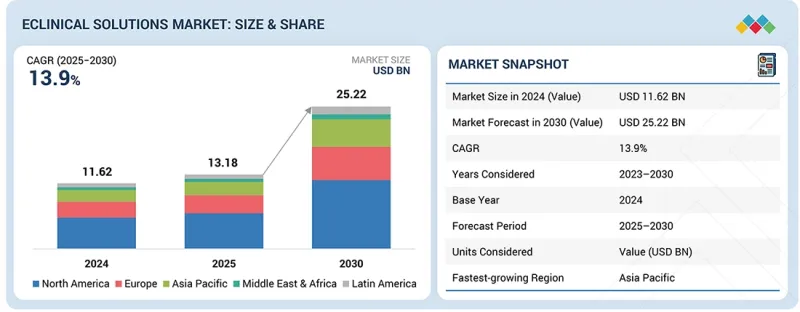

世界のeクリニカルソリューションの市場規模は、2025年の131億8,000万米ドルから、予測期間中にCAGR13.9%で拡大し、2030年までに252億2,000万米ドルに達すると予測されています。

成長の要因としては、あらゆる臨床研究における運営コストや規制上の義務の増加、臨床研究向けの革新的なソフトウェアソリューションの導入、臨床試験に対する政府からの好意的な資金援助、臨床データの標準化と品質向上へのニーズの高まり、および製薬・バイオテクノロジー企業による医薬品開発への研究開発費の増加などが挙げられます。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象単位 | 金額(10億米ドル) |

| セグメント | 製品別、展開モード別、用途別、臨床試験段階別、臨床試験モデル別、治療分野別、エンドユーザー別、地域別 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

さらに、eクリニカルソリューションの導入率の高さ、これらのソリューションを導入・管理する熟練した専門家の不足、研究者におけるeクリニカルソリューションのメリットに対する認識不足といった抑制要因も、市場の成長を後押ししています。

「2024年、データ収集セグメントはeクリニカルソリューション市場において最大のシェアを占めました。」

用途別では、2024年のeクリニカルソリューション市場において、データ収集セグメントが最大のシェアを占めました。この成長は主に、手作業によるミスを減らし、データ入力の迅速化やデータへのリアルタイムアクセスを可能にすることでプロセスを効率化する電子データ収集(EDC)システムなどのソリューションへの需要、厳格な規制基準への準拠や遠隔・分散型臨床試験の支援に対するニーズの高まり、そして臨床試験の成功におけるデータ収集の重要性の高まりによって牽引されています。

「2024年には、製薬・バイオ医薬品企業が最大の市場を占めました。」

エンドユーザー別に見ると、2024年のeクリニカルソリューション市場において、製薬・バイオ医薬品企業セグメントが最大のシェアを占めました。この優位性は、主に企業が臨床試験や医薬品開発に投じる莫大な投資額に起因しています。これらの企業は、革新的な医薬品や治療法を市場に投入するために数多くの臨床試験を実施しており、それに伴う複雑なプロセスを管理するために、大幅に改善されたeClinicalシステムが必要とされています。さらに、これらの組織はeクリニカルソリューションに投資するための十分な資金力を有しており、最先端の技術や開発成果を導入することが可能であるため、業界の発展を牽引しています。

「2024年、eクリニカルソリューション市場において、北米が最大の地域市場を占めました。」

2024年、北米はeクリニカルソリューション市場を牽引しました。このセグメントの成長は、その先進的な医療インフラ、大規模な研究開発投資、そして厳格な規制環境によるものです。大規模な臨床試験を実施するファイザーやジョンソン・エンド・ジョンソンといった大手製薬企業が、これらのソリューションに対する高い需要を生み出しています。メディデータ・ソリューションズなどの企業によって牽引される、同地域の高いデジタルリテラシーと技術革新が、eクリニカルソリューションの普及を後押ししています。さらに、FDAの21 CFR Part 11などの規制枠組みが整備されていることで、コンプライアンスが確保されると同時に、高度なデータ管理および臨床試験ソリューションへの需要が高まっています。

eクリニカルソリューション市場の主要企業

eクリニカルソリューション市場で活動している主要企業には、Medidata(Dassault Systemes Company)(米国)、Veeva Systems(米国)、IQVIA(米国)、ICON Plc(アイルランド)、Oracle(米国)、Signant Health(米国)、Clario(米国)、eクリニカルソリューション LLC(米国)、Clinion(米国)、MaxisIT(米国)、4G Clinical(米国)、Fountayn(米国)、Saama(米国)、Suvoda LLC(米国)、Advarra(米国)、Caidya(米国)、OpenClinica, LLC(米国)、EvidentIQ(米国)、Ennov(フランス)、およびPerceptive(米国)などが挙げられます。

調査範囲

当レポートでは、eクリニカルソリューション市場を分析し、製品、導入モデル、用途、臨床試験フェーズ、エンドユーザー、および地域ごとに、各市場セグメントの市場規模と将来の成長可能性を推定しています。また、本市場における主要企業の競合分析に加え、各社の企業プロファイル、製品ラインナップ、市場戦略、および最近の動向についても提供しています。

当レポートを購入する理由

当レポートは、既存企業や新規参入企業・中小規模の企業が市場の動向を把握するのに役立ち、ひいては市場シェアの拡大につながります。当レポートを購入された企業は、以下の戦略のいずれか、あるいはそれらを組み合わせて活用することで、市場における地位を強化することができます。

当レポートでは、以下の点について洞察を提供します:

- 主要な促進要因の分析:(費用対効果の高いプロセスへの注目の高まり、政府別支援や資金提供の充実、データ標準化の必要性、医薬品開発における研究開発費の増加)、制約要因(導入コストの高さ、熟練した専門人材の不足、研究者間の認知度の低さ)、機会(臨床試験件数の増加、臨床試験のアウトソーシング、リアルタイムデータ分析への段階的な移行)、および課題(発展途上国や未開発国における導入の限定、ソフトウェアの信頼性に関する問題、患者のプライバシーに関する懸念)など、eクリニカルソリューション市場の成長に影響を与える要因について分析しています。

- 製品開発/イノベーション:eクリニカルソリューション市場における今後の技術、研究開発活動、新製品の発売に関する詳細な洞察

- 市場開発:製品、導入モデル、用途、臨床試験段階、エンドユーザー、地域別に見た、収益性の高い新興市場に関する包括的な情報

- 市場の多様化:eクリニカルソリューション市場における製品ポートフォリオ、成長地域、最近の動向、および投資に関する網羅的な情報

- 競合分析:主要企業(Medidata(ダッソー・システムズ傘下)(フランス)、Veeva Systems(米国)、IQVIA Inc.(米国)、ICON plc(アイルランド)、Oracle(米国)、Signant Health(米国)、Clario(米国)、およびeクリニカルソリューション(米国))

よくあるご質問

目次

第1章 イントロダクション

第2章 エグゼクティブサマリー

第3章 重要考察

第4章 市場概要

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズと未開拓分野

- 相互接続された市場と異業種間の機会

- ティア1/2/3企業による戦略的な動き

第5章 業界動向

- ポーターの5つの競争要因分析

- マクロ経済指標

- バリューチェーン分析

- エコシステム分析

- 価格分析

- 2026年~2027年の主な会議およびイベント

- 顧客ビジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- 事例研究分析

- 2025年の米国関税の影響

第6章 技術進歩、AIによる影響、特許、イノベーション、そして将来の応用

- 主要技術

- 補完的技術

- 隣接技術

- 技術/製品ロードマップ

- 特許分析

- 将来の応用

- AI/生成AIの影響

第7章 規制状況

- 地域規制および遵守事項

- 規制機関、政府機関、その他の組織

- 規制枠組み

- 業界標準

第8章 顧客情勢と購買行動

- 意思決定プロセス

- 購入者の利害関係者と購入評価基準

- 導入における障壁と内部課題

- 様々な最終用途産業におけるアンメットニーズ

- 市場収益性

第9章 eクリニカルソリューション市場(製品別)

- 電子データ収集および臨床データ管理ソリューション

- 臨床試験管理ソリューション

- 臨床分析プラットフォーム

- ランダム化および臨床試験薬供給管理ソリューション

- 電子臨床アウトカム評価ソリューション

- 電子トライアルマスターファイルソリューション

- 電子同意ソリューション

- 規制情報管理ソリューション

- 臨床データ統合プラットフォーム

- 安全対策ソリューション

- リスクベースの品質管理ソリューション

- その他

第10章 eクリニカルソリューション市場(展開モード別)

- ウェブホスティング型およびクラウドベース型モデル

- オンプレミス型モデル

第11章 eクリニカルソリューション市場(用途別)

- データ収集

- 文書管理と保管

- サプライマネジメント

- データ分析

- 臨床試験業務

- 規制情報管理

- その他

第12章 eクリニカルソリューション市場(臨床試験段階別)

- 第I相

- 第II相

- 第III相

- 第IV相

第13章 eクリニカルソリューション市場(臨床試験モデル別)

- 従来型の施設ベースの臨床試験ソリューション

- ハイブリッド臨床試験ソリューション

- 分散型臨床試験ソリューション

第14章 eクリニカルソリューション市場(治療分野別)

- 腫瘍学

- 中枢神経系および神経学

- 心血管疾患および代謝性疾患

- 希少疾患

- 感染症

- 呼吸器疾患

- その他

第15章 eクリニカルソリューション市場(エンドユーザー別)

- 製薬・バイオ医薬品企業

- 受託研究機関

- コンサルティングサービス会社

- 医療機器メーカー

- 病院および医療提供者

- 学術研究機関

- 政府機関

- その他

第16章 eクリニカルソリューション市場(地域別)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

- 中東・アフリカ

- GCC

- 南アフリカ

- その他

第17章 競合情勢

- 概要

- 主要参入企業の戦略/強み、2023年~2026年

- 収益分析、2021年~2025年

- 市場シェア分析、2025年

- ブランド比較

- 企業評価と財務指標

- 企業評価マトリックス:主要企業、2025年

- 企業評価マトリックス:スタートアップ/中小企業、2025年

- 競合シナリオ

第18章 企業プロファイル

- 主要参入企業

- MEDIDATA(DASSAULT SYSTEMES)

- VEEVA SYSTEMS INC.

- IQVIA

- ICON PLC

- ORACLE

- SIGNANT HEALTH

- CLARIO

- ECLINICAL SOLUTIONS LLC

- CLINION

- MAXISIT

- 4G CLINICAL

- FOUNTAYN

- SAAMA

- SUVODA LLC

- ADVARRA

- CAIDYA

- OPENCLINICA, LLC

- EVIDENTIQ

- ENNOV

- PERCEPTIVE

- その他の企業

- ANJU SOFTWARE INC.

- MEDRIO

- CASTOR

- REALTIME SOFTWARE SOLUTIONS, LLC

- OBVIO HEALTH USA, INC.

第19章 調査手法

第20章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 409 Pages

- 納期

- 即納可能