C4ISR:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

C4ISR - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066474

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

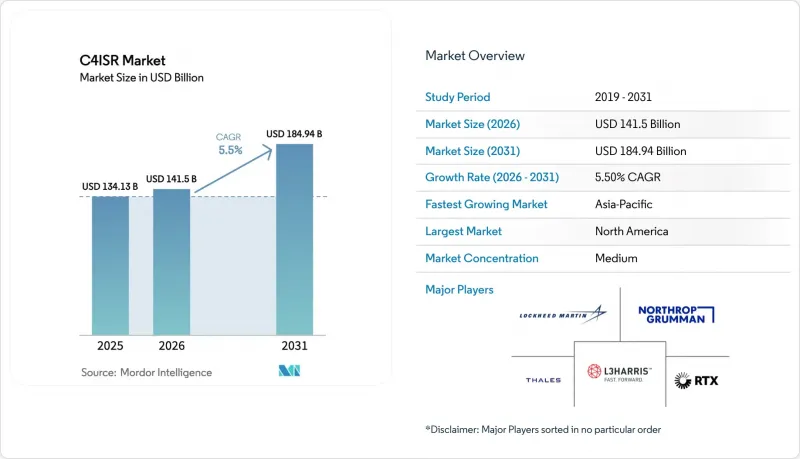

Mordor Intelligenceによると、c4ISR市場の規模は、2025年の1,341億3,000万米ドルから2026年には1,415億米ドルへと拡大し、2026年から2031年にかけてCAGR5.50%で推移し、2031年には1,849億4,000万米ドルに達すると予測されています。

本レポートは、プラットフォーム(航空、陸上、海上、宇宙)、用途(C4、ISR、EW)、コンポーネント(ハードウェア、ソフトウェア、サービス)、設置タイプ(新規導入およびアップグレード/改修)、エンドユーザー(防衛・軍事、政府・法執行機関)、地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のC4ISR市場の動向と洞察

マルチドメインC2プログラムが相互運用可能なC4ISRの導入を加速

C4ISR市場は、空・陸・海・宇宙・サイバーの各領域にまたがり、センサー、意思決定者、実行装置を接続する統合全領域指揮統制プログラムによって再構築されつつあります。2025会計年度、米国防総省(DoD)はCJADC2に対して14億米ドル超の予算を要求しており、これは軍種横断的な統合と意思決定の優位性に対する、明確かつ持続的な予算上の優先順位を示しています。政府監査院(GAO)の報告によると、取り組みは進展しているもの、重複作業を削減し実戦配備を加速させるためには、国防総省がガバナンス、教訓の共有、およびデータ標準化を改善する必要があるとしています。また、これらのプログラムは、データを迅速に移動・処理するために、安全で拡張性の高いクラウドインフラストラクチャと、機密ネットワークのアップグレードにも依存しています。C4ISR市場への短期的な影響は、ゲートウェイ、マルチ波形無線機、クロスドメインソリューション、および機密レベルや連合軍の境界を越えて運用可能な融合ソフトウェアへの需要に表れています。正式なドクトリンとインフラが統合されるにつれ、JADC2に準拠したアーキテクチャは、C4ISR市場におけるインターフェース規格や調達方針にますます大きな影響を与えるようになるでしょう。

無人・自律型プラットフォームの普及により、センサーおよびデータリンクの密度が増加

無人システムは、紛争環境においてC4ISRネットワークがサポートしなければならないセンサー、データリンク、および意思決定ノードの数を増大させます。米国の予算配分では、無人航空機および海上プラットフォームへの継続的な資金提供が明記されており、その予算項目では、自律性、知覚能力、およびC2の回復力が、単なるオプションの追加機能ではなく、中核的な任務要件として強調されています。NATOが2026年に開始する新たな多国間協力イニシアチブには、ドローンを活用した長距離精密打撃プロジェクトが含まれており、これには同盟軍全体にわたる相互運用可能な指揮・統制およびデータ交換が必要となります。無人機群の拡大に伴い、C4ISR市場では、メッシュネットワーク、周波数帯域を意識した通信、およびプラットフォームに近い場所でより多くの処理を行うエッジ分析に対する需要が高まっています。対UAS(無人航空機システム)能力の統合は、群れをなす無人機や同時発生する脅威を管理するために、機械の速度で動作する自動化されたセンサーフュージョンおよび射撃管制ロジックの必要性をさらに強調しています。これらの要因が相まって、中期的にはC4ISR市場全体において、ソフトウェア、ゲートウェイ、および訓練のニーズが拡大することになります。

レガシーシステムおよび連合システム間の統合の複雑さとデータの相互運用性

複雑な統合は、C4ISR市場における展開速度と予算効率の面で、依然として最も根強い足かせとなっています。GAOによるCJADC2のレビューでは、重複を回避し成果を加速させるために、各軍種にわたるより強力なガバナンス、教訓の共有、および共通のデータ標準が必要であると指摘されました。連合作戦では、政策上および技術上の摩擦が生じ、これに対処するためには、領域横断的なソリューション、互換性のあるデータ形式、そして同盟国とのタイムリーな共有を可能にする機密分類経路が必要となります。共通の枠組みがなければ、各プログラムはミドルウェア、試験運用、および回避策に過大な労力を費やすことになり、運用能力の提供が遅れてしまいます。短期的な対策としては、データ管理を徹底するプログラムガバナンスに裏打ちされた、インターフェース、ゲートウェイ、および標準化されたスキーマへの的を絞った投資が挙げられます。こうした解決策が定着するにつれ、C4ISR市場は、導入までの期間の短縮と、統合プログラム全体におけるベンダー参加の拡大という恩恵を受けることになるでしょう。

セグメント分析

2025年には、主要な航空部隊全体でセンサーフュージョン、長距離探知、ネットワーク化された標的捕捉機能への継続的なアップグレードに支えられ、航空プラットフォームが35.92%のシェアを占めました。一部の改修プログラムでは、大規模な構造変更を行うことなく、既存の航空機に高度な捜索・追跡機能やマルチセンサー機能を導入する「アップグレード優先」のアプローチが採用されており、これはC4ISR市場における効率性重視の姿勢と合致しています。共通の作戦状況認識、機械支援による標的指定、ゲートウェイ機能などを必要とするマルチドメインC2の取り組みに沿い、航空セグメントにおけるソフトウェア主導のシェアは拡大しています。また、C4ISR市場では、航空機全体の再設計を必要とせずに新しいアルゴリズムを活用できる、アジャイルなポッド、オープンアーキテクチャのミッションコンピュータ、エッジ推論アクセラレータへの需要シフトも見られます。機内ネットワークおよびクロスドメインのデータ交換要件により、統合火力支援に対応するマルチ波形無線機やゲートウェイの調達が引き続き促進されています。統合が進むにつれ、このセグメントでは、ライフサイクルコストを削減し、多様な機体群全体でのイテレーションを加速させるオープンスタンダードへの移行が進むでしょう。プログラムの動向から、2026年から2031年にかけては、着実な更新サイクルにより、モジュール式でソフトウェア主導のアップグレードが主流となることが示唆されています。

海軍プラットフォームは、2031年までのCAGRが7.58%と最も急速に成長しており、その原動力となっているのは、持続的な海上ISR、分散型作戦、および水上・水中・沿岸防衛の各層にわたる電子防御です。C4ISR市場では、海上メッシュネットワーク、共通戦闘システムのバックボーン、および密集した沿岸環境を管理するスペクトル対応ソリューションにおいて、より力強い成長が見られます。同盟国の海軍におけるプログラムでも、船体の大幅な変更なしにレーダー、ソナー、電子戦(EW)ペイロード、通信システムをアップグレードできるモジュール式規格が採用されています。この成長動向は、海上における強靭な指揮統制アーキテクチャに依存する、陸上と艦船間のデータ交換や地平線越え射撃管制を検証する合同演習によってさらに後押しされています。無人水上艇および無人潜水艇が普及するにつれ、海上C4ISRプログラムでは、分散型キルチェーンに自律性、知覚機能、および妨害対策リンクがさらに統合されていくでしょう。その結果、C4ISR市場の海軍部門を支える、予測可能なペースでソフトウェアやモジュールの導入が進むことになります。

2025年には、ISRが43.67%という最大のシェアを占め、航空、宇宙、陸上、および海上ミッションにおける検知、収集、処理の中心的な役割を反映しています。C4ISR市場は、多軌道宇宙投資やオープンアーキテクチャのペイロードに支えられ、ISRが「再訪間隔の短縮」「低遅延」「広帯域カバレッジ」へと転換している恩恵を受けています。また、国境警備、海洋領域認識、基地防衛において持続的な探知とマルチセンサー融合が求められる陸上および海上においても、ISRへの需要が高まっています。RF、EO/IR、レーダー間のクロスキューイングと、指揮官への優先順位付けされた警報は、今やISRアーキテクチャにとって必須の機能となっています。同盟国のプログラムでは、公開可能なレベルで共有できる相互運用可能なISRが重視されており、これが端末やゲートウェイの要件に影響を与えています。予測期間を通じて、エッジで異種データを融合するISRソフトウェアが、C4ISR市場全体の能力拡大を支えることになるでしょう。

電子戦(EW)は、2031年までのCAGRが6.77%と、最も急速に成長している用途セグメントであり、その重点分野は、競合する電磁環境におけるセンシング、防御、および効果に及びます。陸軍の指針では、機械並みの速度での意思決定と動的なスペクトル運用を可能にするため、一貫性を持って統合された、モジュール式で拡張性・適応性に優れたEW技術が求められており、これにより、ソフトウェア定義無線、アジャイルアンテナ、高速チューニング受信機、およびRFコンポーネントをリアルタイムで割り当てるリソースマネージャーへの投資が促進されています。EWとサイバー分野の融合が進んでいることから、設計段階からセキュリティを考慮したファームウェア、継続的な再プログラミング、および迅速な認定サイクルの必要性が高まっています。C4ISR市場では、受動的検知、電子的無力化、および指揮統制ワークフローへの統合を組み合わせた対UAS能力に対する需要が高まっています。この傾向は、オープンモジュール規格を採用し、実戦配備までの時間を短縮する、プラットフォームや部隊全体に組み込まれた電子戦(EW)への道を示しています。

地域別分析

2025年には、北米が33.11%という最大のシェアを占めました。これは、マルチドメイン指揮統制、次世代ISR、および保護通信に対する米国の持続的な投資に支えられたものです。プログラム資金の規模とペースは、C4ISR市場における同盟国の調達や統合の選択肢に影響を与える技術的基準を設定しています。米国の監督機関は、相互運用可能な能力の共同展開を可能にするガバナンスと標準を引き続き重視しており、これがベンダーの製品ロードマップ策定の在り方を形作っています。カナダの周波数管理およびレジリエンスに関する課題は、統一された電磁作戦状況認識と動的な衝突回避ツールに対する相補的な需要を示唆しています。共同アーキテクチャが成熟するにつれ、北米全域において連合作戦の有効性を高め、政策の実用性を向上させ、訓練の一貫性を高める標準規格を中心に需要が統合されていくでしょう。プライム契約業者、専門サプライヤー、ソフトウェア企業に及ぶこの地域のベンダーエコシステムは、世界のC4ISR市場におけるイノベーションの触媒であり続けています。

欧州は現在、相互運用可能なISR、多軌道通信アクセス、および連合軍対応のC2を優先する、数年規模の近代化段階にあります。NATOの2026年多国間協力イニシアチブは、弾道ミサイル防衛の基盤技術、ドローンを活用した精密打撃、および空軍のレジリエンスと相互運用性に焦点を当てており、これらはいずれも、安全で共有可能かつモジュール式のC4ISRに対する要件を強化するものです。欧州のプログラムでは、能力の迅速な提供を促進し、同盟国間の産業界の参画を強化するため、オープンスタンダードやソフトウェア定義機能の活用が拡大しています。欧州東部戦線における国境警備、沿岸監視、防空システムのアップグレードは、調達がいかに緊急を要しているかを浮き彫りにしています。この期間中、欧州のプログラムは、政策上許容される範囲で米国のアーキテクチャとの連携を深めると同時に、センサー、端末、ミッションソフトウェアにおける独自の能力を強化していくものと予想されます。モジュール性とリリース可能な相互運用性という欧州の要望に応えられるベンダーは、同地域のC4ISR市場において有利な立場に立つことになるでしょう。

アジア太平洋地域は、地域諸国がISR統合、耐障害性通信、および海上C2への投資を進める中、2031年までに7.93%という最も高い成長率が見込まれています。日本および韓国のプログラムでは、空中早期警戒、ネットワーク化された指揮センター、および共同作戦の概念に沿ったミッションシステムへの重点がますます高まっています。地域諸国の軍隊が自律システムや海上ISRを拡大するにつれ、データ融合、妨害対策用波形、および多軌道端末ソリューションに対する需要も拡大していくでしょう。また、サプライヤー各社は、ミッションシステムと国産プラットフォームを組み合わせたパートナーシップを構築し、配備の加速と現地での維持管理体制の確立を図っています。この地域全体において、C4ISR市場の成長は、オープンアーキテクチャ、柔軟なセキュリティフレームワーク、そして複雑な統合を迅速に認証できる試験・評価プロセスの導入に追随する形となるでしょう。マルチドメイン標準に準拠する国々は、相互運用可能な製品やサービスからなるより広範なエコシステムの恩恵を受けることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NATOの再軍備と近代化により、デジタル指揮、ISR、および安全な通信への需要が高まっています

- マルチドメインC2プログラム(JADC2/CJADC2、ABMS)は、相互運用可能なC4ISRの展開を加速させます

- 無人・自律型プラットフォームの普及により、センサーおよびデータリンクの密度が高まっています

- 宇宙ベースのISRおよびSATCOMアーキテクチャは、耐障害性のあるメッシュネットワークを備えたLEO/MEOへと移行しています

- オープンアーキテクチャ(MOSA/CMOSS/SOSA)により、技術の迅速な導入が可能となり、支出がソフトウェア/サービスへとシフトしています

- エッジAI/MLおよびクラウドと戦術の融合により、キルチェーンが短縮され、アップグレードサイクルが促進されます

- 市場抑制要因

- レガシーシステムおよび連合システム間の統合の複雑さとデータの相互運用性

- サイバー・電子戦(EW)に対する耐性要件により、コスト、スケジュール、および認証の負担が増大しています

- 輸出規制/ITARおよび供給の安定性が、国境を越えたC4ISR情報の共有を制限しています

- 周波数帯の混雑とEMSOの衝突回避が、ネットワーク化された作戦を制約しています

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 航空

- 陸上

- 海上

- 宇宙

- 目的別

- 指揮・統制・通信・コンピュータ(C4)

- 情報・監視・偵察(ISR)

- 電子戦(EW)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 設置タイプ別

- 新規導入

- アップグレード/レトロフィット

- エンドユーザー別

- 防衛・軍事

- 政府および法執行機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- RTX Corporation

- Thales Group

- BAE Systems plc

- L3Harris Technologies, Inc.

- General Dynamics Corporation

- Leonardo S.p.A.

- Saab AB

- Elbit Systems Ltd.

- Israel Aerospace Industries Ltd.

- Airbus SE

- HENSOLDT AG

- The Boeing Company

- CACI International Inc.

- Maxar Technologies Holdings Inc.

- Kratos Defense & Security Solutions, Inc.

- Defense Research and Development Organisation(DRDO)

- Hanwha Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日