医療用インターオペラビリティAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Interoperability AI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063557

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

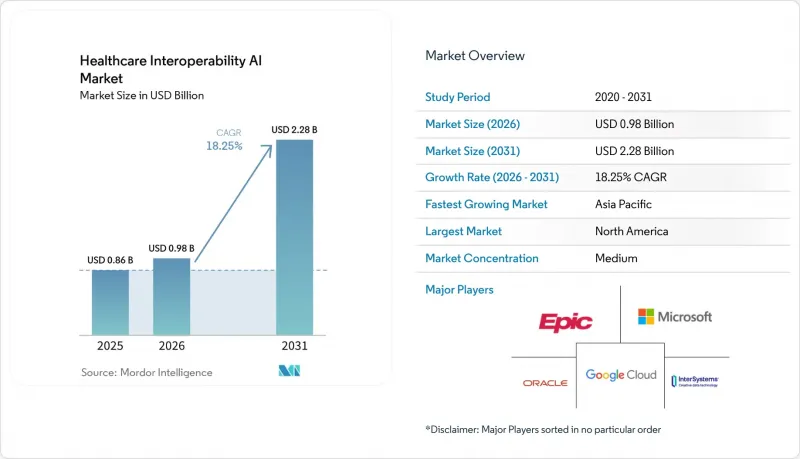

Mordor Intelligenceによると、医療用インターオペラビリティAI市場の規模は2025年に8億6,000万米ドルに達し、2026年から2031年にかけてCAGR 18.25%で推移し、2031年には22億8,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェア・その他)、アプリケーション(データ取り込み・正規化・その他)、導入形態(クラウド・その他)、エンドユーザー(医療提供者・その他)、インターオペラビリティレベル(基礎レベル・その他)、地域(北米、欧州、アジア太平洋・その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療用インターオペラビリティAI市場の動向とインサイト

規制要件がFHIRベースのデータ交換とAPIインターオペラビリティを加速

米国政策により、保険者は2027年1月1日までに、患者アクセス、医療提供者アクセス、保険者間、事前承認の4つのFHIR R4ベースのAPIを公開・運用することが義務付けられました。決定までの期間は標準で7日間、迅速処理で72時間と定められており、2026年からは事前承認の指標に関する年次公開報告が開始されます。これらの規則は、リソースモデル、セキュリティ、一括データアクセスを標準化するHL7 FHIR R4・関連する実装ガイドに基づいており、これにより統合のばらつきが軽減され、スケーラブルなデータ交換が支援されます。欧州では、「欧州ヘルスデータスペース(European Health Data Space)」が、2026年1月までに医療提供者・ベンダーに対してインターオペラビリティとセキュリティに関する義務を課し、2029年3月までに患者サマリー・電子処方箋の一次利用データ交換を義務付け、2031年3月までに画像・検査データを段階的に導入することを定めており、違反に対しては多額の行政罰金が科されます。DARWIN EUは2025年までエビデンス生成能力を拡大し、標準化された交換とキュレーションに依存するマルチデータベースRWD研究に対する、より強力な制度的支援を示しています。米国のTEFCAガバナンスは、Facilitated FHIRと相まって、インターオペラビリティを二者間接続からネットワーク規模のデータ流動性へと移行させるのに役立つ中立的な交換条件を設定しています。これらの政策は、APIファーストのアーキテクチャ、構造化データ交換、AIシステムが組織の境界を越えて確実に利用できる同意対応ワークフローへの投資を促進しています。

支払者・医療提供者間の自動化義務(ePA、添付資料)によるAI仲介型交換の拡大

2024年、医師からは事前承認に伴う高い事務的負担が報告されました。これには頻繁な依頼や文書作成に費やす時間の浪費が含まれており、EHRワークフロー内での証拠の自動取得やフォーム入力の必要性を高めました。HL7のDa Vinci実装ガイドは、CRD、DTR、PASを通じてePAを運用化し、リアルタイムチェック、構造化された文書情報の取得、FHIRベースの提出を可能にします。これらはAIによって補完され、カルテから証拠を抽出することが可能です。連邦政府のスケジュールや公開報告要件は、利用管理基準を満たしつつ、監査可能な意思決定を提供する自動化を促進しています。初期のパイロット事例では、構造化データとNLPを活用して、オーダー時や異議申し立ての際に文書化された基準を事前入力することで、サイクルタイムと承認率において大幅な改善が見られました。Da Vinci CDexによる添付ファイルの自動化により、支払者は個別の臨床要素を要求できるようになり、これはFAXベースの添付ファイルよりも拡張性が高く、臨床レビュー担当者に対する説明可能性をサポートします。規制当局や保険プランがアルゴリズムによる決定を精査する中、入力内容、根拠、タイミングを追跡できるシステムは、ePAの持続的なパフォーマンスを維持するための要件となるでしょう。

プライバシー、同意、国境を越えたデータ転送の制約

GDPRでは、健康データは明示的な同意を必要とする特別なカテゴリーに分類されており、違反に対しては高額な行政罰金が科されます。これにより、AIモデル開発のための二次利用パイプラインや国境を越えたデータフローのコストと複雑さが増大します。HIPAAは、米国における基本的な保護措置と情報漏洩通知規則を定めており、AIワークロードを実行するクラウドネイティブ環境において、組織がPHI(個人健康情報)の暗号化、アクセス制御、リスク評価をどのように設計するかを規定しています。提案されているHIPAAセキュリティ規則の更新により、暗号化、多要素認証、資産目録、脆弱性スキャンに関するより強力な要件が正式に定められ、これにより、管理されたセキュリティ制御を提供するプラットフォームへの近代化が加速する可能性があります。EHDSは二次利用データのための安全な処理環境を導入しますが、厳格な施行と相互主義の条件により、EU域外の申請者のアクセスが制限される可能性があり、これにより組織は域内のコンピューティング・エンクレーブへの移行を迫られることになります。近年の記録的な情報漏洩件数は、本番パイプラインにAIを導入する際、同意を反映したデータフロー、堅牢な暗号化、監査証跡の必要性を浮き彫りにしています。コンプライアンス、同意、国境を越えた転送に関する規則が、持続的な運用における技術的な安全策を定義するようになったため、これらのガバナンス要件は、医療用インターオペラビリティAI市場全体におけるベンダー選定やアーキテクチャのパターンに影響を与えています。

セグメント分析

2025年時点で、ソフトウェアは医療用インターオペラビリティAI市場の48.79%のシェアを占めていましたが、購入者が信頼性の高いリアルタイムデータアクセスを実現するために、個別の接続を統合されたハブへと集約するにつれ、プラットフォーム/ミドルウェアは2031年までに20.46%という最も高いCAGRで推移すると予測されています。この変化は、多数のエンドポイントにわたり単一のガバナンス層を適用する、同意対応型ミドルウェアを通じて、HL7v2フィード、一括エクスポート、FHIRサブスクリプションを仲介するという運用上のニーズを反映しています。プラットフォームの成長は、CCDAからFHIRへの変換、イベントルーティング、検証ログをターンキーワークフローに統合するクラウドネイティブのデータサービスによってさらに後押しされており、これにより大規模な変革における導入時間とコストが削減されます。エコシステムベンダーは、サードパーティが臨床・管理業務の自動化を構築するために利用する数百もの本番用APIや通知フックを公開しており、これにより高トラフィックプラットフォーム周辺のネットワーク効果が拡大しています。医療用インターオペラビリティAI市場は、監査証跡、アクセス制御、分析やモデルトレーニングに即対応可能な構造化された出力を確保しつつ、データ取り込みをスケールできるプラットフォームの恩恵を受けています。

エンドポイントの複雑さが増す中、オーケストレーターはメンテナンスのオーバーヘッドを削減し、新しい標準へのアップグレードを簡素化し、下流のAI使用事例を加速させる予測可能な統合パターンを構築します。プラットフォームは、FHIRネイティブのデータストアと管理されたイベントインフラストラクチャを組み合わせることで、開発者が変更をサブスクライブし、APIを通じてコンテキストを取得し、完全な患者・請求履歴に基づいて意思決定支援を構築できるようにします。また、大量のデータ交換には、一貫したポリシー適用を伴う同意に基づく強制措置が必要ですが、ミドルウェアはこれを一元化し、監査や患者のアクセス権のために文書化することができます。主要市場において規制のタイムラインが確定した今、需要は、カスタムの一時的なインターフェースから、運用投資を多くの使用事例に分散させるスケーラブルなプラットフォームへと移行しています。プラットフォーム主導のアプローチは、データ収集とアプリケーションロジックを分離し、分析用の正規化された出力を標準化することで、新たなエビデンス要件や規制の更新に対しても将来を見据えた対応が可能となります。

2025年の医療用インターオペラビリティAI市場規模のうち、データ取り込み・正規化が46.35%を占めました。これは、日常的な分析やレポート作成のために、HL7v2メッセージ、CCDAファイル、その他のフォーマットをFHIRリソースに標準化するという基礎的なニーズを反映したものです。臨床文書の理解は、LLMを活用した抽出技術により、非構造化されたメモやレポートをePA、品質指標、RWD/RWEの提出をサポートできる構造化データに変換するため、CAGR21.34%で最も急速に成長すると予測されています。また、AIシステムが証拠フィールドに事前入力を行い、タイムラインや監査要件に基づいて決定事項を追跡するにつれ、添付ファイル処理や支払者向けワークフローも拡大しています。これらのアプリケーションは、確立された比較対象に対して変数レベルのパフォーマンスやコホートレベルの再現性を確認する、信頼できる情報源への参照や検証フレームワークに依存しています。イベント駆動型のデータ交換が成熟するにつれ、リアルタイムの正規化やNLPによる抽出が、ケアの調整や利用管理のための下流の自動化に活用されるようになります。

医療用インターオペラビリティAI業界においては、医療用NLPと設定可能な変換テンプレートを統合したプラットフォームが、開発サイクルを短縮し、オーバーヘッドを低減しながら地域の文書作成上のニュアンスに適応します。読み取り専用のEHR接続機能を備えた臨床データ抽出ツールは、引用情報を埋め込んだレジストリ対応の出力を生成するのに役立ち、これにより信頼性が高まり、臨床品質プログラムへの導入が加速します。洗練されたワークフローにおいて、人間のレビュー担当者がAI抽出データを検証することで、コーディング精度と収益の向上が実現し、医療提供組織にとって測定可能な財務的効果をもたらします。FDAのガイダンスにより信頼性への期待が明確化される中、説明可能性、データセットの系譜、公平性監査を運用パイプラインに統合するシステムへの需要が高まっています。これらの機能は、臨床文書、保険者向け添付資料、規制対応のための証拠収集にわたる一貫した自動化を支えています。

地域別分析

2025年の医療用インターオペラビリティAI市場規模において、北米は48.62%のシェアを占めました。これは、FHIR APIに関するCMSの明確なスケジュールと、標準化され、同意を重視したインターオペラビリティを促進するTEFCAベースの交換モデルの採用に支えられたものです。医療システム、保険者、ベンダーは、構造化されたエビデンスを抽出し、ePA、品質管理プログラム、運用分析を推進するためにAIに依存する、イベント駆動型アーキテクチャと自動化を拡大しています。TEFCAの導入は、差別のないアクセスに対する共通の期待を確立し、これによりネットワーク間の交換が改善され、APIファーストのオーケストレーションに向けたプラットフォームの機会が拡大します。このような環境下で、FHIR API、通知、ワークフロー実現に向けたベンダーの投資が加速しており、これにより、リアルタイムの調和・臨床システムに統合されたLLMベースの抽出に関する基準が引き上げられています。その結果、北米の医療用インターオペラビリティAI市場は、政策主導の導入と、管理面・臨床面の双方のデータ交換を支援するプラットフォームの急速な改善によって特徴づけられています。

欧州では、EHDSの下で包括的な枠組みを構築しており、相互運用可能な一次利用データ交換の期限と、安全な処理環境を通じた二次利用アクセスに関するガバナンスモデルを定めています。これは、AI開発とエビデンス生成を支援するものです。DARWIN EUは、規制基準を満たすRWD(実世界データ)研究の供給を拡大し、迅速な多国間分析を可能にするために、標準化されたデータフローと共通モデルの重要性を高めています。EHDSの期限が迫る中、欧州の医療提供者やベンダーは、システムをFHIRプロファイル・安全な交換要件に適合させる必要があり、これにより、変換やイベントを標準化・自動化するプラットフォームへの需要が生まれています。これらの変化により、欧州の医療用インターオペラビリティAI市場は、分析、サーベイランス、AIモデルの検証に活用できる、より高いベースラインのインターオペラビリティと、より広範な二次利用へのアクセスを実現する体制が整いつつあります。政策面での強固な基盤と各国の多様な実施状況が共存しており、これにより、異種混在する地域システムを一貫したフローに統合できるオーケストレーション層に対する短期的な需要が維持されています。

アジア太平洋地域は、各国のヘルスケア・スタックやFHIRを中心としたプログラムが、アクセスの拡大、交換の標準化、公衆衛生・慢性疾患管理のワークフローへのAI組み込みを推進するにつれ、CAGR22.27%で最も急速に成長する地域になると予測されています。アジア太平洋地域のいくつかの市場におけるクラウドファーストの導入は、レガシーシステムの制約を回避し、セキュリティ、監査可能性、ストリーミングデータソース向けの迅速なAI導入を実現するマネージドサービスを好む傾向にあります。同地域全体の公共セクターによる取り組みでは、人口レベルの分析や機関間の連携を支援する標準ベースのデータ交換が組み込まれており、これにより重要な使用事例におけるイベント駆動型アーキテクチャの役割が高まっています。したがって、APAC地域の医療用インターオペラビリティAI市場は、グリーンフィールド設計、近代化に向けた規制面の支援、そして多様な医療システム全体で拡張可能な、同意を重視したAI導入への需要の高まりという恩恵を受けています。これらのプログラムが成熟するにつれ、標準化されたデータ取り込み、リアルタイム通知、そして強力なガバナンスを組み合わせたプラットフォームプロバイダーが、この地域全体で成長機会を捉えることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FHIRベースのデータ交換とAPIインターオペラビリティを加速させる規制要件

- 支払者・提供者間の自動化要件(ePA、添付資料)AIを介した取引の拡大

- クラウドネイティブの医療データプラットフォームは、非構造化データからFHIRへの変換にAIを組み込んでいます

- RWD/RWEパイプラインには、自動化された正規化と用語マッピングが必要です

- LLMを活用した臨床文書の理解により、統合の遅延が解消されます

- イベント駆動型ストリーミング(FHIRサブスクリプション、IoMT)によるリアルタイム調和の実現

- 市場抑制要因

- プライバシー、同意、国境を越えたデータ転送の制約

- 異種混在のレガシーシステムと熟練した統合人材の不足

- AI生成マッピングにおける検証の負担と説明可能性のリスク

- エコシステム・ロックインと移植性に対する商業的阻害要因

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- プラットフォーム/ミドルウェア

- アプリケーション別

- データ取り込み・正規化

- 臨床文書の理解

- 患者照合・身元特定

- 事前承認・請求添付書類の自動化

- その他

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 医療プロバイダー

- 医療支払者

- ライフサイエンス/製薬企業

- その他

- インターオペラビリティレベル別

- 基盤

- 構造

- セマンティック

- 組織

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Change Healthcare(Optum)

- CitiusTech

- Datavant

- Edifecs

- Epic Systems Corporation

- Experian Health

- GE HealthCare

- Google Cloud

- IBM

- Informatica

- InterSystems

- Lyniate(Rhapsody & Corepoint)

- Microsoft

- NextGen Healthcare

- Oracle

- Particle Health

- Redox

- Smile Digital Health

- Snowflake

- Verato

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日