米国の糖尿病管理機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Diabetes Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066459

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

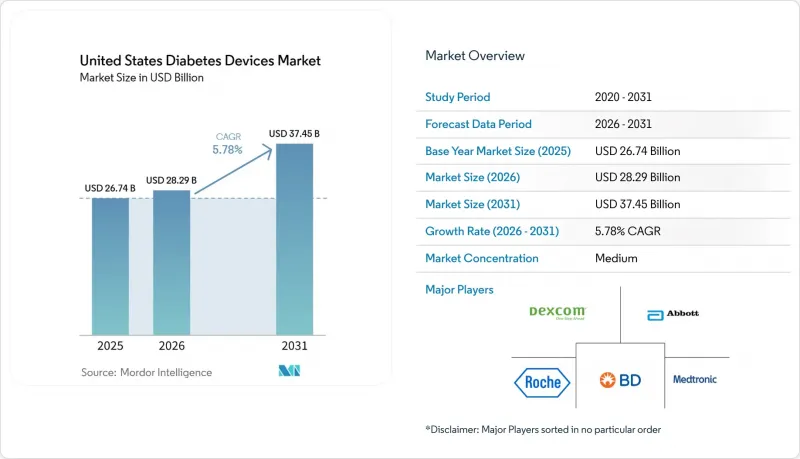

Mordor Intelligenceによると、米国の糖尿病管理機器市場規模は、2025年の267億4,000万米ドル、2026年の282億9,000万米ドルから、2031年までに374億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.78%となる見込みです。

本レポートは、デバイスタイプ別(モニタリングデバイスおよび管理デバイス)、患者タイプ別(1型糖尿病および2型糖尿病)、エンドユーザー(病院・診療所、在宅ケア環境、その他のエンドユーザー)、流通チャネル(病院薬局、小売薬局、Eコマース)ごとに分類されています。本レポートでは、上記の各セグメントの市場規模(米ドル)を提示しています。

米国の糖尿病管理機器市場の動向と洞察

メディケアの償還範囲拡大により、リアルタイムCGMの導入が急増

2023年4月のメディケアの政策更新により、CGMの利用対象がすべてのインスリン使用者および重度の低血糖を呈する個人に拡大され、重要なアクセス障壁が取り除かれました。指先穿刺による記録が保険適用要件から外れたことで、処方箋の未使用率は急激に低下しました。医療提供者は現在、自動アラートを活用して血糖値の異常変動を未然に防いでおり、多くの定例的な電話連絡がデータに基づく介入に置き換えられています。この業務負担の軽減により、診療所は人員を増員することなくより多くの患者を受け入れることが可能となり、生産性の向上が明確に実現しています。

若年層における肥満の有病率上昇が、糖尿病の早期発症を増加させている

小児期の肥満の急激な増加は、思春期における2型糖尿病の診断件数の増加につながっており、デバイス療法への生涯にわたる曝露期間を延長させています。メーカー各社は、小型の装着型送信機やカラフルなユーザーインターフェースなど、若年層向けのデザインを採用した製品を発売しており、学校での医療機器に対する偏見を和らげる一助となっています。これらのユーザーは今後数十年にわたり技術的支援を必要とする可能性があるため、10代の頃に築かれた製品への忠誠心は、極めて定着性の高い収益源を生み出す可能性があります。この人口動態の変化は、長期的な保険数理モデルが、高度なポンプやセンサーの最終的な導入台数を過小評価している可能性を示唆しています。

関連コストの高さ

コストは依然として、技術普及における最大の障壁となっています。2024年の保険請求分析によると、小売薬局でCGMの処方箋を受け取った患者は、医療用耐久機器の供給ルートを利用した患者に比べて、年間医療費が53%高かったと報告されています。補足的な保険適用があっても、メディケアの標準的な20%の自己負担率は、予算に制約のある高齢者にとって障壁となり得ます。そのため、価格への敏感さにより、導入は高所得層のユーザーに偏り、血糖コントロールの格差が拡大しています。

セグメント分析

2025年時点で、モニタリング機器は米国の糖尿病管理機器市場シェアの57.64%を占めており、製品分類の中で最大の収益源となっています。連続血糖モニタリングシステムは、2026年から2031年にかけてCAGR7.41%と予測されており、これは業界平均を著しく上回るペースです。この差は、利益率の高い使い捨て製品への構成比の漸進的なシフトを示唆しています。現在、多くのサプライヤーが、目標範囲内滞在時間のグラフを自動生成するスマートフォンアプリとスターターキットをセットで販売しており、手動による記録帳の必要性を減らし、製品の付加価値を高めています。CGMデータは5分ごとに実用的な知見を提供するため、臨床医は単発の指先穿刺値ではなく、動向に基づいて治療を微調整することにますます慣れつつあり、これによりデバイスの不可欠性がさらに強まっています。注目すべき波及効果として、SMBGテストストリップ市場の縮小が挙げられます。一度移行した患者が元に戻ることはめったにないため、従来の測定器への依存度が高い企業にとっては、売上高の内部競合が加速することになります。

FDAが2024年に、インスリン非使用者向けに特化した市販用バイオセンサーを承認したことで、短期的な収益化は自己負担による購入に依存するもの、対象となる成人層が数千万人も事実上拡大しました。初期の商業パイロット事業では、小売薬局のスタッフが10分以内に導入手続きを完了できることが明らかになっており、処方箋ベースのワークフローとは著しく異なる、拡張性の高い販売時点(POS)モデルの可能性を示唆しています。また、血糖値の推移は広範なウェルネス・ダッシュボードに自然に組み込まれるため、この動きにより、家電メーカーもこの分野に参入するようになりました。競争の観点から見ると、モニタリング大手各社は、医療的な主張とライフスタイル・ブランディングのバランスを取るという戦略的なジレンマに直面しています。なぜなら、メッセージを過度に医療化すると、大衆市場への訴求力が低下する恐れがあるからです。

2025年の米国糖尿病管理機器市場規模の92.05%を2型糖尿病患者が占めており、その膨大な患者数により、一人当たりの支出額が1型糖尿病患者群に及ばない場合でも、絶対的な販売台数の成長を牽引することが確実です。2型糖尿病の成人患者向けに最適化された自動インスリン投与アルゴリズムが2024年に規制当局の承認を得たことは、患者グループ間の技術的格差が解消される転換点を示しています。保険者が、救急受診件数の減少を示す初期の実世界データを検討するにつれ、保険適用範囲が拡大し、従来からのアクセス格差がさらに縮小すると予想されます。2型糖尿病の発症は多くの場合、人生の後半に起こるため、デバイスの設計における優先事項には、インターフェースの簡素化やメンテナンスの手間が少ないことが含まれており、これらの要因から、チューブ式システムよりもパッチ型のポンプが好まれています。

患者数の7.95%を占める1型糖尿病患者は、複数のデバイスクラスを併用し、ファームウェアの進歩に伴いハードウェアをより迅速に交換するため、6.61%というより高い予測CAGRを維持しています。1型糖尿病患者の10人中8人近くが、すでにCGMとポンプ療法を併用しており、ソフトウェアの漸進的な革新によって測定可能な臨床的利益が得られる環境が整っています。また、この患者群からは学術的な注目を集める高密度なデータセットが生成されるため、アルゴリズムによる投与量の調整に関する「ヒトを対象とした初の臨床試験」の最適な対象となります。1型糖尿病の臨床試験から得られる知見は、多くの場合、2型糖尿病患者向けの後期段階のプロトコルに活かされるため、この規模の小さいセグメントは、次世代製品の試験場としての役割を効果的に果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- メディケアの償還範囲拡大を背景としたリアルタイムCGMの導入急増

- 若年層における肥満の有病率の上昇が、糖尿病の発症年齢の早期化を招いています

- 糖尿病管理機器とスマートフォン・エコシステムの連携が患者のエンゲージメントを促進

- インスリン投与デバイスの利用拡大

- 価値重視型医療への移行が、遠隔モニタリングの普及を促進しています

- 糖尿病の有病率の増加

- 市場抑制要因

- 高い関連コスト

- 保険補償の制限

- 使い捨てプラスチック製ペンに対する持続可能性への圧力

- 厳しい規制要件

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

- 市場指標

- 1型糖尿病患者数

- 2型糖尿病患者数

第5章 市場規模と成長予測

- デバイスタイプ別

- モニタリング機器

- 自己血糖測定(SMBG)

- 血糖測定器

- テストストリップ

- ランセット

- 持続血糖モニタリング(CGM)

- センサー

- 耐久消費財(送信機およびリーダー)

- 自己血糖測定(SMBG)

- 管理デバイス

- インスリンポンプ

- ポンプデバイス

- リザーバー

- 輸液セット

- インスリンペン

- 使い捨てペン

- 再利用可能ペン用カートリッジ

- インスリン用シリンジ

- ジェットインジェクター

- インスリンポンプ

- モニタリング機器

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 在宅ケア環境

- 病院および専門クリニック

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- Eコマース

- 米国地域別

- 北東

- 中西部

- 南部

- 西

第6章 市場指標

- 1型糖尿病患者

- 2型糖尿病患者

第7章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Dexcom Inc.

- Insulet Corporation

- F. Hoffmann-La Roche AG

- Becton, Dickinson and Company

- Tandem Diabetes Care Inc.

- Novo Nordisk A/S

- Eli Lilly and Company

- Sanofi

- Ypsomed Holding AG

- Senseonics Holdings Inc.

- Ascensia Diabetes Care

- Glooko Inc.

- AgaMatrix Inc.

- Bigfoot Biomedical

- Terumo Corporation

- Owen Mumford Ltd.

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日