糖尿病ケア機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diabetes Care Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061581

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

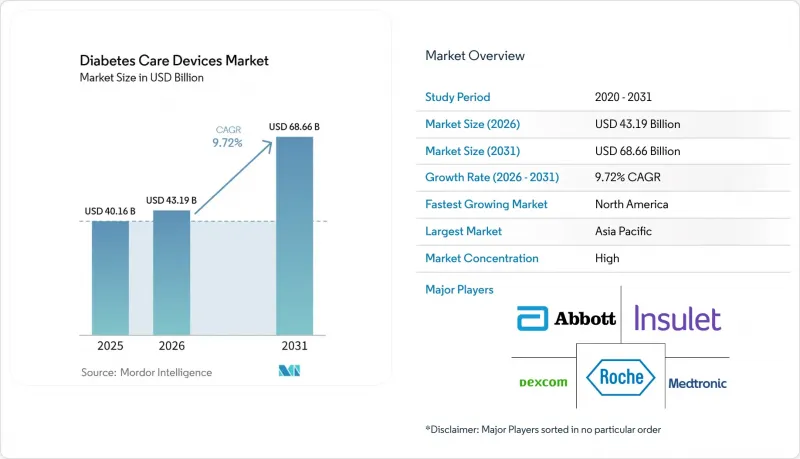

Mordor Intelligenceによると、糖尿病ケア機器の市場規模は、2025年の401億6,000万米ドルから2026年には431億9,000万米ドルへと拡大し、2031年までに686億6,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.72%で成長すると見込まれています。

本レポートは、管理デバイス(インスリンポンプ、インスリン注射器など)、モニタリングデバイス(自己血糖測定および持続血糖モニタリング)、患者タイプ(1型糖尿病、2型糖尿病など)、エンドユーザー(病院・クリニック、在宅ケア環境など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の糖尿病ケア機器市場の動向とインサイト

世界のCGMの保険適用拡大

持続血糖モニタリング(CGM)システムの保険適用範囲の拡大は、市場力学を根本的に変えつつあり、全体のCAGR予測に1.7%寄与しています。重要な進展として、ニュージーランドは2024年10月よりCGMへの資金提供とインスリンポンプへのアクセス拡大を発表し、初年度には1万2,000人以上が資金提供を受けたCGMを利用できると見込まれています。同様に、カナダでは2024年2月に法案C-64が導入され、糖尿病治療薬の全額公的給付を実現するとともに、糖尿病用医療機器および消耗品のための専用基金を創設し、約370万人の糖尿病患者が抱える経済的負担の軽減を目指しています(カナダ保健省)。保険給付の枠組みは、高リスク患者のみを対象とするものからより広範な層へと移行しており、民間保険会社も政府の取り組みに追随して給付基準を拡大しています。これにより、導入の拡大、治療成果の向上、そしてさらなる保険給付の拡大という好循環が生まれています

世界の糖尿病の有病率および関連する危険因子の増加

糖尿病有病率の驚くべき増加が市場成長を牽引しており、全体のCAGR予測に1.4%寄与しています。BMJの研究によると、1990年から2019年の間に、世界における年齢調整済み1型糖尿病の有病率は人口10万人あたり400人から514人へと増加した一方で、死亡率は10万人あたり4.74人から3.54人へと減少しており、継続的な管理を必要とする糖尿病患者の寿命が延びていることを示しています。この疫学的変化により、すべてのセグメントにおいて糖尿病用医療機器への持続的な需要が生まれています。「ウェスタン・シドニー・ダイアベティス・イニシアチブ」の報告によると、同地域の成人の糖尿病罹患率は13%を超え、年間18億米ドルの経済的負担が生じており、効果的な管理ソリューションに対する財政的な必要性が浮き彫りになっています。高齢化、肥満率の上昇、座りがちな生活習慣が相まって、世界中で糖尿病の発症率が加速しており、特に食習慣の変化や都市化が要因となっている新興経済国では、その増加が急速に進んでいます。

医療機器の高コスト

保険適用前の主要ブランドのプレミアムCGMの年間コストは3,800米ドル前後で推移しており、一方、低価格のフラッシュ式血糖モニターは2,300米ドル近くかかります。公開されている企業のカタログ価格に基づくこれらの数値は、償還状況が導入を左右する二極化した市場を生み出しています。経営陣は、低所得地域では年間500米ドルの自己負担であっても導入率を低下させる可能性があることを認識すべきであり、現地生産やサブスクリプション型の資金調達モデルが有効となる可能性があります。戦略チームにとっての重要なポイントは、価格弾力性が一人当たり所得だけでなく、予防医療に対する文化的認識によっても異なるということです。例えば、一部の新興市場では、遠隔医療サポートがセットに含まれている場合、慢性疾患用デバイスへの高額な支出を受け入れる傾向があります。

セグメント分析

CAGR『Journal of Diabetes Science and Technology』に掲載された研究によると、CGMの使用はHbA1c値の低下や治療成果の改善と関連していることが示されていますが、人種や社会経済的地位に基づく利用格差は依然として存在しています(Liebertpub)。インスリンポンプ、ペン、注射器を含む管理機器セグメントは、自動インスリン投与システムやスマートインスリンペンの革新に牽引され、成長が見込まれています。

技術の融合が競合情勢を再構築しており、モニタリング機器と管理機器の統合により、包括的な糖尿病管理エコシステムが形成されています。CGMデータと自動インスリン投与を組み合わせたハイブリッド・クローズドループシステムの登場は大きな進歩であり、研究では、目標範囲内滞在時間(Time-in-Range)の指標やユーザーの生活の質の向上が示されています。2型糖尿病の成人を対象としたOmnipod 5自動インスリン投与システムの臨床試験では、13週間後にヘモグロビンA1c値が8.2%から7.4%へと有意に低下し、血糖コントロールの改善が示されました(JAMA Network Open)。光学式や電磁式センサーを含む非侵襲的血糖モニタリング技術の開発は、従来のモニタリング方法に伴う患者の不快感を解消することで、市場をさらに変革するものと期待されています。

地域別分析

北米は2025年に41.94%のシェアを維持しており、これはメディケアによる償還制度や、デバイス操作の訓練を受けた内分泌専門医の密度が高いことなどが一因となっています。同年、米国疾病予防管理センター(CDC)は、米国における糖尿病の確定診断例を2,970万人、未診断例を870万人と記録しました(同CDC引用)。この膨大な未診断患者層は潜在的な市場拡大の源泉であり、機器メーカーは小売薬局と連携したスクリーニング施策を通じて、この層をターゲットにすることができます。しかし、医療費削減を求める雇用主や公的保険者からの圧力が高まっていることから、将来的にはプレミアムプラットフォームの価格圧縮が進み、メーカーは価値に基づく医療(Value-Based Care)契約へと向かうことになるでしょう。

アジア太平洋地域は、都市化と世界最多の糖尿病患者数に牽引され、2031年までのCAGR12.31%で最も急速な成長を遂げています。国際糖尿病連合(IDF)の推計によると、同地域の糖尿病患者数は世界の60%以上を占めています。製造企業の経営陣は、アジア太平洋地域が世界で最もデジタル化が進んだ人口を抱えているという事実を見落としがちですが、そのため、スマートフォンと連携するCGMモデルは、従来のBluetooth専用モデルを飛び越えて普及する可能性があります。その結果、アプリに現地語によるAIコーチング機能を組み込んだサプライヤーは、他を圧倒するほど高い市場シェアを獲得する見込みです。

欧州は、国民皆保険制度と高齢化人口のおかげで安定した存在感を維持しています。欧州医薬品庁(EMA)が主導する同地域の規制環境は、従来、FDAよりも長期の臨床試験追跡を要求しており、これが商品化を遅らせる要因となり得ます。最近のアボットとデックスコムの特許紛争の和解により、これまで調達スケジュールに不確実性を生じていた法的懸念が解消され、病院の購買担当者は複数年にわたる供給契約についてより明確な見通しを得られるようになりました。状況を鋭く読み解けば、欧州の購買担当者は今後、法的な制約のない2社のサプライヤーが存在することを活用して一括購入割引を交渉し、平均販売価格を押し下げつつ、販売数量を増加させる可能性があると考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のCGMの保険適用拡大

- 世界の糖尿病の有病率および関連する危険因子の増加

- 技術の進歩

- 政府および民間投資の増加

- 欧州の小児ガイドラインがハイブリッド型クローズドループポンプの普及を加速

- 北米におけるオフラベルGLP-1の急増が、家庭用血糖測定の需要を後押ししています

- 市場抑制要因

- 機器の高コスト

- 遠隔地や発展途上地域におけるデバイスの利用に関する認識の低さ

- 旧型ランセットのEU-MDR再認証の未処理案件

- オセアニア地域におけるパッチポンプのリコールが普及を鈍化させている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイスタイプ別

- モニタリングデバイス

- 自己モニタリング

- 血糖測定器

- テストストリップ

- ランセット

- 持続血糖モニタリング

- センサー

- 耐久消費財

- 自己モニタリング

- 管理デバイス

- インスリンポンプ

- インスリンポンプデバイス

- インスリンポンプ用リザーバー

- 輸液セット

- インスリン用シリンジ

- インスリンペン

- ジェットインジェクター

- インスリンポンプ

- モニタリングデバイス

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠関連およびその他

- エンドユーザー別

- 病院・クリニック

- 在宅医療

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- その他の欧州諸国

- アジア太平洋

- 日本

- 韓国

- 中国

- インド

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- メキシコ

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- A. Menarini Diagnostics srl

- Abbott Laboratories

- ARKRAY, Inc.

- Ascensia Diabetes Care Holdings AG(PHC Holdings Corporation)

- Bionime Corporation

- Dexcom, Inc.

- Embecta Corp.

- F. Hoffmann-La Roche Ltd.

- Insulet Corporation

- LifeScan Enterprises LLC

- Medtronic PLC

- Nipro Corporation

- Novo Nordisk A/S

- Rossmax International Ltd.

- Sanofi

- Senseonics Holdings Inc.

- Tandem Diabetes Care, Inc.

- Terumo Corporation

- Trividia Health, Inc.

- Ypsomed AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 270 Pages

- 納期

- 2~3営業日