造影剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Contrast Media - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066428

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

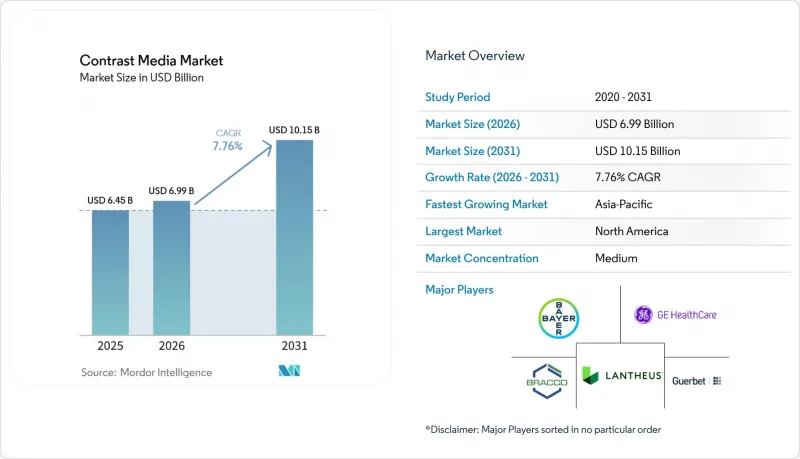

Mordor Intelligenceによると、造影剤市場の規模は、2025年の64億5,000万米ドルから2026年には69億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.76%で推移し、2031年には101億5,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(ヨウ素系、バリウム系、ガドリニウム系、マイクロバブルおよび新興造影剤)、モダリティ(X線/CT、MRI、超音波)、投与経路(血管内、経口、直腸)、用途(心血管、腫瘍学など)、エンドユーザー(病院、画像診断センターなど)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の造影剤市場の動向と洞察

慢性疾患の有病率上昇が画像診断の需要を牽引

2024年、世界のがん新規罹患数は2,000万件に達し、心血管疾患による死亡者数は1,860万人に上りました。連続的な造影画像診断は現在、腫瘍学および循環器学のガイドラインに組み込まれており、その結果、患者1人あたり年間複数回のスキャンが行われています。安定狭心症症例の40%において、冠動脈CTアンギオグラフィーが侵襲的なカテーテル検査に取って代わっており、1回の検査あたり80~120ミリリットルのヨウ素系造影剤が消費されています。日本とドイツでは、それぞれ65歳以上の国民が総人口の5分の1以上を占めており、これが検査件数の増加を後押ししています。1回の検査あたりの使用量が減少しても、検査件数の増加が線量低減のペースを上回るため、総使用量(ミリリットル)の需要は増加しています。

世界の画像診断検査件数の増加

2024年、世界中の放射線科では52億件の画像検査が実施され、前年(48億件)から増加しました。中国は造影超音波検査の保険適用範囲を拡大し、3億人の農村住民が検査を受けられるようになりました。また、インドは「アユシュマン・バーラト」計画を通じて、2025年までに1万5,000カ所の画像診断センターを増設しました。米国のメディケア・アドバンテージ・プランでは、1,400万人の高リスク喫煙者を対象に年1回の肺CTスクリーニングが保険適用されており、一方、湾岸協力会議(GCC)加盟国では、医療ツーリズムの需要に応えるため、2024年に造影剤の輸入量を22%増加させました。

ガドリニウムの沈着と造影剤誘発性腎症への懸念

2024年に発表された剖検結果により、脳組織にガドリニウムの沈着が確認され、これを受けてFDAは添付文書の変更を求めました。緊急性を要しない症例におけるガドリニウム系造影剤の使用は12%減少しました。ヨウ素系造影剤は、高リスク患者の最大5%で急性腎障害を引き起こすため、腎機能スクリーニングが義務付けられ、その結果、検査の8%が遅延または中止されています。欧州のガイドラインでは現在、予防的な水分補給が推奨されており、これにより1症例あたり80~150米ドルの追加費用が発生するほか、境界線上の検査依頼が控えられるようになっています。米国の医療過誤保険会社は、平均以上の有害事象が発生している放射線科医に対して保険料を引き上げ、使用をさらに厳格化しています。

セグメント分析

2025年、ヨウ素系造影剤は造影剤市場の71.52%を占め、CT血管造影、尿路造影、および消化管検査におけるその優位性を裏付けています。非イオン性製剤は、浸透圧が低いため注射時の不快感や副作用が抑えられることから、このセグメントを主導しています。バリウム化合物は、透視下での食道および大腸検査において依然として有用ですが、CTコロノグラフィーの普及に伴い、そのシェアは縮小しています。ガドリニウム造影剤は、脳および脊椎の画像診断において不可欠な存在ですが、沈着に関する懸念から、任意の使用は抑制されています。最も急速な拡大を見せているのは、マイクロバブルおよび新興の造影剤であり、資源が限られた環境において超音波検査が好まれるようになるにつれ、2031年までの年間平均成長率(CAGR)は10.23%を記録すると見込まれています。

マイクロバブル造影剤は、ポータブル超音波装置を用いて放射線被ばくなしに心壁運動異常を検出できる、ポイント・オブ・ケア心エコー検査の分野で普及が進んでいます。ランテウス社の「Definity」は、2024年に負荷心エコー検査の精度が核医学による灌流イメージングに匹敵するようになったことを受け、より広く採用されるようになりました。イオン性ヨウ素系製品は高所得国では段階的に廃止されつつありますが、価格に敏感な地域では依然として需要の12%を占めています。ナノ粒子酸化鉄造影剤は、現在安全な選択肢がない1,500万人の腎機能障害患者に対応することで、MRIの経済性を一変させる可能性がありますが、生産規模の拡大には依然として課題が残っています。

2025年、X線およびCTは造影剤市場の58.35%を占めており、これは世界中で7万台に上るCTスキャナーの導入台数に裏打ちされています。MRIのシェアは約30%を占め、超音波検査はCAGR9.14%で成長しています。現在、携帯型超音波装置は5,000米ドル未満で販売されており、外来診療や地方の診療所においても造影超音波検査の実施が可能になっています。肝臓学分野における超音波検査の台頭は、肝病変の特性評価に超音波検査を推奨する新たなガイドラインと並行して進んでおり、これによりコスト削減と腎毒性のリスク排除が図られています。

循環器分野では、マイクロバブルを用いた負荷心エコー検査が冠動脈疾患の診断精度89%を達成したことで、恩恵を受けています。MRIの成長には安全性の懸念がありますが、軟部組織のコントラストが重要な場面では依然として不可欠です。断層画像診断が投影式X線撮影に取って代わるにつれ、透視検査の件数は減少しています。これら3つのモダリティすべてを網羅する製品ポートフォリオを持つベンダーは、利用パターンの変化に対する耐性が高い一方、単一モダリティのサプライヤーは利益率の圧迫に直面しています。

地域別分析

北米は2025年の売上高の38.66%を占めました。これは、一人当たりの画像診断実施率が最も高いこと、および造影剤を「パススルー経費」として分類する償還政策に支えられています。米国だけでも、住民1人あたり年間平均1.2件の造影検査が実施されていますが、カナダの単一支払者制度では、処方薬リストの制限により使用が抑制されています。メキシコは規模は小さいもの、民間保険の普及や主要都市での新病院開設に伴い、市場が拡大しつつあります。

アジア太平洋地域は、大規模な政府投資を背景に、2031年までCAGR9.38%を記録する見込みです。中国は2024年、県立病院へのCTおよびMRIの導入に42億米ドルを割り当て、2027年までに90%の普及率を目指しています。インドの公的医療制度では、CTアンギオグラフィーの保険適用範囲が拡大され、これまで侵襲的な検査に限定されていた膨大な患者層へのアクセスが可能になりました。日本の成熟市場は安定していますが、総合健康診断を好む文化的傾向により、一人当たりの消費量は依然として高い水準を維持しています。オーストラリアと韓国では、光子計数型CTやAI注入装置が導入され、効率が向上し、導入の最先端を走り続けています。

欧州では、状況にばらつきが見られます。ドイツでは、検査件数が多いため、価格が高いにもかかわらず、マクロサイクリックガドリニウムを推奨する厳格な安全基準が適用されています。フランスでは、ヨード系造影剤の価格を12%引き下げる措置が実施され、サプライヤーの利益率が圧迫されています。英国の国民保健サービス(NHS)はガドリニウムの使用を腫瘍学および神経学に限定しており、その結果、一人当たりの使用量はドイツより30%低くなっています。イタリアとスペインは、2024年に140カ所の施設を追加し、外来診療の受け入れ能力を拡大しました。中東およびアフリカでは、湾岸諸国が医療観光の拠点として整備を進める中、平均を上回る成長を見せていますが、南米では、がん検診の取り組みによりヨード系造影剤の使用量が増加しているにもかかわらず、費用対効果の問題に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患(がんおよび心血管疾患)の有病率の増加

- 世界の画像診断検査件数の増加

- 高解像度CTおよびMRIスキャナーの技術的進歩

- より安全な低浸透圧/等浸透圧製剤の規制当局による承認

- AIを活用した注入プロトコルが投与量の最適化を促進

- 腎臓に安全な酸化鉄ナノ粒子製剤の登場

- 市場抑制要因

- ガドリニウムの沈着および造影剤誘発性腎症に関する懸念

- 高度な画像診断装置および造影剤の高い設備投資コスト

- ヨウ素原料価格の変動と供給の混乱

- 造影剤を使用しない画像診断法の台頭(スペクトルCT、DL-Recon)

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ヨウ素系造影剤

- イオン性ヨウ素造影剤

- 非イオン性ヨウ素造影剤

- バリウム系造影剤

- ガドリニウム系造影剤

- マイクロバブルおよび新興薬剤

- ヨウ素系造影剤

- モダリティ別

- X線/CT

- MRI

- 超音波

- 投与経路別

- 血管内

- 経口

- 直腸

- 用途別

- 心血管疾患

- オンコロジー

- 神経障害

- 消化器疾患

- 筋骨格系疾患

- 腎疾患

- エンドユーザー別

- 病院

- 画像診断センター

- 診療所および日帰り手術センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Bayer AG

- Bracco Imaging S.p.A.

- Canon Medical Systems

- CMC Contrast AB

- Daiichi Sankyo Company

- Fujifilm Holdings Corp.

- GE Healthcare

- Guerbet Group

- Hengrui Medicine

- iMAX Diagnostic Imaging

- Koninklijke Philips N.V.

- Lantheus Medical Imaging

- Nanopet Pharma GmbH

- Nemoto Kyorindo Co. Ltd.

- Siemens Healthineers

- Spago Nanomedical AB

- Taejoon Pharm

- Trivitron Healthcare

- Ulrich GmbH & Co. KG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日