心室補助装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ventricular Assist Device - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066425

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

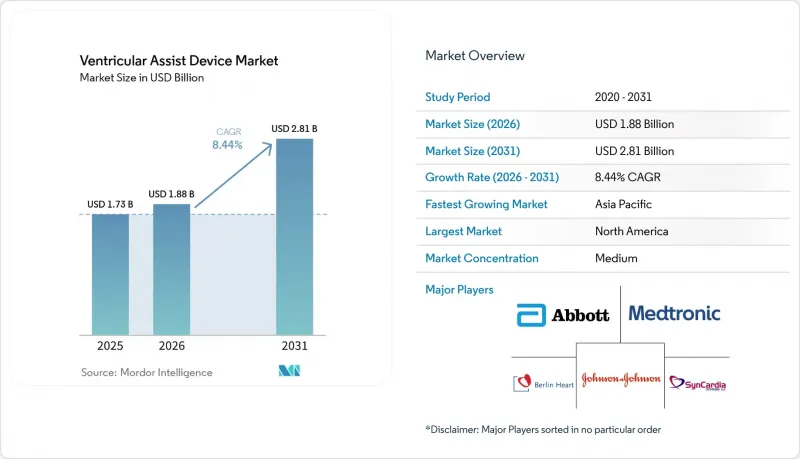

Mordor Intelligenceによると、2026年の心室補助装置(VAD)の市場規模は18億8,000万米ドルと推定されており、2025年の17億3,000万米ドルから拡大し、2031年には28億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは8.44%となる見込みです。

本レポートでは、製品タイプ(左心室補助装置(LVAD)、右心室補助装置(RVAD)など)、デザイン(埋め込み型VAD、経皮的/体外型VADなど)、用途/治療法(移植までの橋渡し療法(BTT)、最終治療など)、および地域(北米、欧州など)ごとにセグメント分けされています。市場予測は金額(米ドル)ベースで提示されています。

世界の心室補助装置市場の動向と洞察

心臓疾患および心不全の負担の増大

心不全の有病者数は、2025年には670万人の米国人に達し、2050年までに1,140万人に増加すると予測されており、機械的補助を必要とする患者層が拡大しています。若年層や人種的マイノリティでは発症率の増加傾向がより顕著であり、これにより、数十年にわたる循環補助を必要とする可能性の高い患者へのデバイス需要へとシフトしています。推計によると、21世紀半ばまでに心不全の累積コストは4,200億米ドルに達すると見込まれており、これにより保険者は、繰り返しの入院よりも耐久性の高いデバイスの導入を支援するよう促されています。

技術の進歩

HeartMate 3などの磁気浮上式ポンプは、5年生存率が63.3%であり、従来のベアリング式システムに比べて血栓症のリスクが低くなっています。小型化された経皮的ポンプは現在、9 Frのデリバリープロファイルを採用しており、500件以上の施術において弁通過成功率が100%を達成しています。ワイヤレス電力伝送に関する初期の研究では、7メートルにわたる安全なエネルギー供給が実証されており、将来的にケーブル不要の完全埋込型プラットフォームの実現が示唆されています。

デバイスおよび手技の高コスト

植込み費用の平均は17万5,420米ドル、入院総費用は19万3,192米ドルに迫り、再入院費用としてさらに5万2,068米ドルがかかるため、コストに敏感な市場での普及が妨げられています。保険適用範囲の限定や多額の設備投資予算が、小規模な医療機関の導入を阻んでいます。これは、バッテリー寿命の延長や合併症発生率の低下により費用対効果が向上しているにもかかわらずです。

セグメント分析

左心室補助装置(LVAD)は、2025年の売上高の72.65%を占め、心室補助装置市場の中で最大のシェアを占めています。2031年までのCAGR9.08%は、幅広い臨床適応と長期生存率に関する確固たるデータを反映しています。磁気浮上プラットフォームにより血栓症やポンプ停止率が低減されるにつれ、左心室補助装置(LVAD)の市場規模は着実に拡大すると予測されています。現在、LVADの技術革新はワイヤレス給電や小型制御ユニットに焦点が当てられており、これらの機能により、全人工心臓との差が縮まることが期待されます。

右心室補助装置(RVAD)は、孤立性右心不全というニッチなニーズを満たしており、両心室システムは複雑な両心室機能不全に対応しています。一方、Aesonなどの完全人工心臓は、パイロット導入が進められています。臨床データによると、単一のLVAD移植患者において14年間のサポート実績が確認されており、新型モデルが「最終治療」として活用される可能性が浮き彫りになっています。

地域別分析

北米は2025年の売上高の42.10%を占めており、これはメディケアによる手厚い保険適用、卓越した医療センターのネットワーク、そして豊富なイノベーションのパイプラインを反映しています。レジストリデータと治療成績の透明性は、引き続き臨床医の信頼を高めています。同地域は、FDAのブレークスルー指定を受けた新プラットフォームの主要な導入拠点であり、先駆者としての収益を向上させています。

欧州では、調和のとれた規制枠組みと確立された心不全ネットワークを活かし、着実な普及が進んでいます。償還制度の更新が遅く、時折デバイスの導入が遅れることもありますが、同地域にはAeson全人工心臓のような画期的なイノベーションや、強力な産学連携が存在しています。

アジア太平洋地域は、CAGR10.43%と最も急速に成長しています。都市化が進む経済圏と心血管疾患リスクの高まりにより、未充足ニーズが深まる一方で、政策改革により医療機器の保険償還範囲が拡大しています。しかし、訓練を受けた人材の不足やコスト上の制約により、地方都市での普及は鈍化しており、研修プログラムや官民連携による資金調達が極めて重要となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心臓疾患および心不全の負担の増大

- 技術の進歩

- 臓器提供者不足の中での「デスティネーション・セラピー」の拡大

- 高齢化の進展と医療費の増加

- 臨床試験の増加と新規医療機器の承認

- 低侵襲型および経皮型VADに対する認知度と採用の拡大

- 市場抑制要因

- 医療機器および処置の高コスト

- 製品リコールに伴う医療機器関連の合併症

- 代替療法の選択肢と進化する心臓治療法

- 新興市場における訓練を受けたLVADコーディネーターの不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術動向

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 左心室補助装置(LVAD)

- 右心室補助装置(RVAD)

- 両心室補助装置(BIVAD)

- 全人工心臓(TAH)

- デザイン別

- 埋め込み型VAD

- 経皮型/体外型VAD

- 経皮的マイクロ軸流型VAD

- 用途別/治療法別

- 移植までのつなぎ療法(BTT)

- 恒久治療(DT)

- 回復までの橋渡し(BTR)

- 判断までの橋渡し(BTD)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Johnson and Johnson(Abiomed)

- Berlin Heart GmbH

- SynCardia Systems LLC

- Jarvik Heart Inc.

- BiVACOR Inc.

- Calon Cardio-Technology Ltd.

- CARMAT

- ReliantHeart Inc.

- Evaheart Inc.

- Supira Medical

- CardioBridge GmbH

- Lepu Medical Technology

- CH Biomedical Inc.

- Corwave

- Windmill Cardiovascular Systems

- VentureMed Group

- Sun Medical Technology Research Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日