OLEDパネル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

OLED Panel - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066410

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

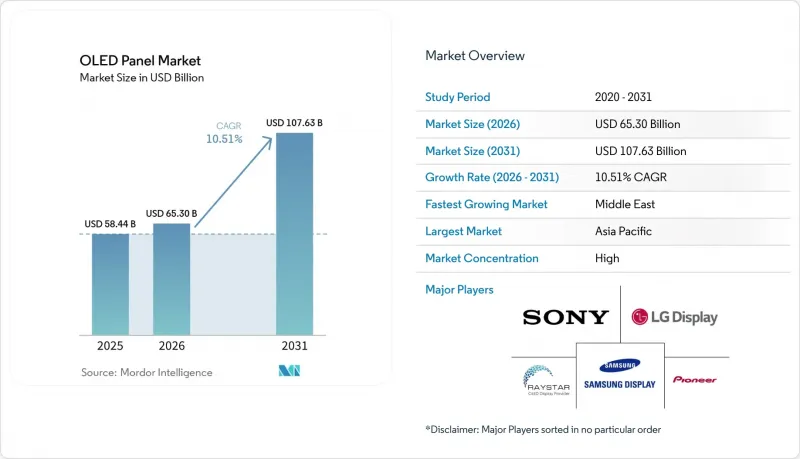

Mordor Intelligenceによると、oLEDパネル市場の規模は2025年に584億4,000万米ドルと評価され、2026年の653億米ドルから2031年までに1,076億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.51%となる見込みです。

本レポートは、タイプ別(フレキシブル、リジッド、透明)、ディスプレイアドレス方式別(PMOLEDディスプレイ、AMOLEDディスプレイ)、サイズ別(小型、中型、大型)、製品別(モバイル・タブレット、テレビ、自動車、ウェアラブル、照明製品、医療機器など)、および地域別(北米、欧州、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のOLEDパネル市場の動向と洞察

スマートフォンにおけるフレキシブルOLEDの採用拡大

中国のAndroidブランドがミッドレンジモデルでフレキシブルパネルの採用を標準化し、AppleがすべてのiPhone SKUをOLEDに移行した結果、2025年第1四半期には、スマートフォン出荷台数に占めるフレキシブルOLEDの普及率は57%に達しました。サムスンディスプレイのアサン第8世代ラインの生産規模が拡大するにつれ、6インチフレキシブルパネルの単価は2027年までに30米ドルを下回る動向にあります。リジッド型OLEDとの価格差が15%に縮小したことで、フレキシブル型がデフォルトの選択肢となり、リジッド型はフィーチャーフォンや産業用制御機器に限定されるようになりました。IEC 62715-2:2022の認証枠組みにより、OEMの認定手続きが簡素化され、採用がさらに加速しています。

中国における価格主導のリジッドからフレキシブルへの供給シフト

BOEの89億米ドル規模の成都工場と、CSOTの41億米ドル規模の広州プリントOLED施設が、合わせて月産5万4,500枚の基板を供給に追加したことで、リジッド型パネルの稼働率は50%を下回り、フレキシブル型とリジッド型の価格差は15%未満にまで縮小しました。中国のブランド各社は現在、300米ドル未満のスマートフォンにフレキシブルOLEDを採用することを指定しており、これにより韓国や台湾の旧式リジッド生産ラインが圧迫され、生産ラインの転換や撤退戦略が促されています。短期的な供給過剰のリスクは依然として残っていますが、減価償却の加速と政府のインセンティブにより、需要が生産能力に追いつくまで中国の工場は維持される見込みです。

青色発光素子の寿命に関する継続的な制約

蛍光型青色エミッターは、1,000ニットでの半減期が10,000時間未満であるため、パネルメーカーはサブピクセルをオーバードライブさせたり、タンデム構造を採用したりせざるを得ず、これによりパネル1枚あたり50~80米ドルのコスト増が生じます。このコスト負担が、75インチ以上のテレビにおけるOLEDの普及を妨げており、同サイズのミニLED液晶ディスプレイは、価格の60%で同等のHDR性能を実現しています。ユニバーサル・ディスプレイ社による研究開発が続いているにもかかわらず、商用レベルの青色蛍光体ソリューションは依然として実現に至っておらず、超大型・高輝度用途において、寿命はOLEDの「アキレス腱」となっています。

セグメント分析

フレキシブル型OLEDパネル市場の規模は、2025年に299億米ドルに達し、スマートフォンベンダーやIT OEM各社が曲げられる、巻き取れる、湾曲したディスプレイへと移行するにつれ、CAGR 10.81%で拡大すると予測されています。透明型は、2025年の売上高に占める割合はわずか2%にとどまりますが、自動車のAピラーへの組み込みや小売店の看板用途により、2031年までCAGR11.09%という最も高い伸び率で成長する見込みです。リジッドパネルの需要は縮小を続けており、2028年までにセグメント売上高の20%を下回る見込みです。印刷・マスクレスプロセスによる材料費の削減や、Gen-8ファブでの基板スループットの向上により、中国の補助金削減が進んでも、フレキシブルパネルの価格は従来のリジッドパネルに対して競争力を維持するでしょう。

設計の自由度の高さにより、フレキシブルOLEDは携帯電話を超えて、ノートパソコン、タブレット、ウェアラブル端末へと応用範囲を広げています。サムスンディスプレイの17インチロールアップ式ノートパソコン用ディスプレイや、ヒュンダイ・モビスの18インチ曲面コックピットモジュールは、曲げ半径と薄さがいかに斬新な工業デザインを可能にするかを示しています。透明OLEDは、透明ガラスに比べて透過率が40%低く、屋外での視認性に制限があるという課題を抱えていますが、ソウルやドバイにおける屋内交通機関やスマートシティプロジェクトは、その商業的な実現可能性が徐々に高まっていることを示しています。全体として、フレキシブル構造は民生用電子機器分野における標準的な選択肢としての地位を確立する一方、リジッドパネルはニッチな産業用途へと後退しています。

AMOLEDは2025年に売上高の83.63%を占め、OLEDパネル市場の主力として君臨し続けています。CAGR 10.95%で最も急速に成長しているLTPO-AMOLEDは、酸化物トランジスタとポリシリコントランジスタを組み合わせることで、1~120 Hzのリフレッシュレート調整を可能にし、携帯電話の消費電力を最大5分の1まで削減します。LTPOのOLEDパネル市場シェアは2025年に18%に達し、Apple、Samsung、および中国の競合各社がプレミアム層でこの機能を標準化していくにつれ、2031年までに35%を超えると予測されています。

PMOLEDは2インチ未満のウェアラブル端末や産業用ディスプレイで依然として使用されていますが、2029年までに売上高に占める割合は5%を下回る見込みです。ジャパンディスプレイの「eLEAP」プロセスは、開口率を60%に高め、輝度を2倍に引き上げることで、ノートPCや自動車用ダッシュボードにおけるAMOLEDの寿命を延ばします。IEC 62341シリーズへの準拠により、地域を跨ぐ型式認定が容易になり、mini-LED LCDやmicro-LEDがスケールアップの課題に直面する中、AMOLEDの優位性がさらに強まります。

地域別分析

アジア太平洋地域は、中国のパネル売上高が世界シェアの52.1%を占め、BOEおよびCSOTによるGen-8/9への累計設備投資額が130億米ドルに達したことを受け、2025年の売上高の71.49%を占めました。韓国は技術的優位性を維持し、OLEDテレビの生産量の82.6%、iPhone 17用パネルの供給量の64.5%を占めました。一方、日本は高輝度eLEAPデバイスに注力しました。インドでは、スマートフォンのOLED普及率が30%未満にとどまっており、依然として価格に敏感な状況ですが、国内ブランドが手頃な価格のフレキシブルAMOLEDの輸入に軸足を移していることから、成長の余地が見られます。このように、アジア太平洋地域は、中国の規模と韓国のイノベーションのバランスを取りながら、生産の中心地であり続けています。

北米と欧州は、国内での製造拠点を持たないもの、プレミアム需要を牽引しました。これらの地域では、2025年上半期に183万台のOLEDテレビが出荷され、前年同期比13%増となりました。これは、77インチモデルの価格が3,000米ドルを下回ったことが追い風となりました。自動車用OLEDの勢いは欧州で顕著であり、メルセデス・ベンツ、アウディ、BMWは、確立されたティア1サプライチェーンを活用し、車内および車外用のOLEDモジュールを採用しています。Appleの2025年モデル「iPhone」ラインナップがすべてOLEDを採用したことで、北米におけるフレキシブルパネルの需要はさらに拡大しています。

中東は売上高の基盤としては小さいもの、サウジアラビアのNEOMやUAEのスマートシティ計画において、公共インフラ向けに透明OLEDやサイネージ用OLEDが採用されることから、CAGR 11.83%で成長すると予測されています。南米とアフリカは、為替の変動や輸入関税により小売価格が押し上げられているため、普及率は10%未満にとどまっています。したがって、従来の地域が引き続き主流である一方で、湾岸諸国における的を絞ったインフラ導入が、地理的に分散した収益源に新たな弾みをもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンにおけるフレキシブルOLEDの採用拡大

- 中国における価格主導による供給の「硬直型」から「柔軟型」への移行

- 主流モデルにおけるLTPOバックプレーンの登場

- ゲーミングモニターおよびノートパソコンにおけるOLEDの急速な普及

- 曲面および自由曲面型自動車用コックピットディスプレイの需要

- 折りたたみ型および巻き取り型フォームファクターのブランド採用の増加

- 市場抑制要因

- 高輝度青色発光素子の寿命に関する制約

- Mini-LED LCDおよびMicro-LEDのロードマップによる競合

- 資本集約的な第8・第9世代OLED製造工場の建設

- 中国の積極的な生産能力拡大に伴う供給過剰リスク

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- フレキシブル

- リジッド

- 透明

- ディスプレイアドレス方式別

- PMOLEDディスプレイ

- AMOLEDディスプレイ

- サイズ別

- 小型OLEDパネル

- 中型OLEDパネル

- 大型OLEDパネル

- 製品別

- モバイルおよびタブレット

- テレビ

- 自動車

- ウェアラブル

- 照明製品

- 医療機器

- 家電機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア諸国

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- LG Display Co., Ltd

- Sony Corporation

- Pioneer Corporation

- Raystar Optronics Inc.

- Ritek Corporation

- OSRAM OLED GmbH

- WiseChip Semiconductor Inc.

- Winstar Display Co. Ltd

- Visionox Co. Ltd

- BOE Technology Group Co., Ltd

- Tianma Microelectronics Co., Ltd

- AU Optronics Corp.

- Japan Display Inc.

- Universal Display Corporation

- CSOT(China Star)

- JOLED Inc.

- Everdisplay Optronics(EDO)

- Sharp Corporation

- Royole Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日