バイオ刺激剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biostimulants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066402

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

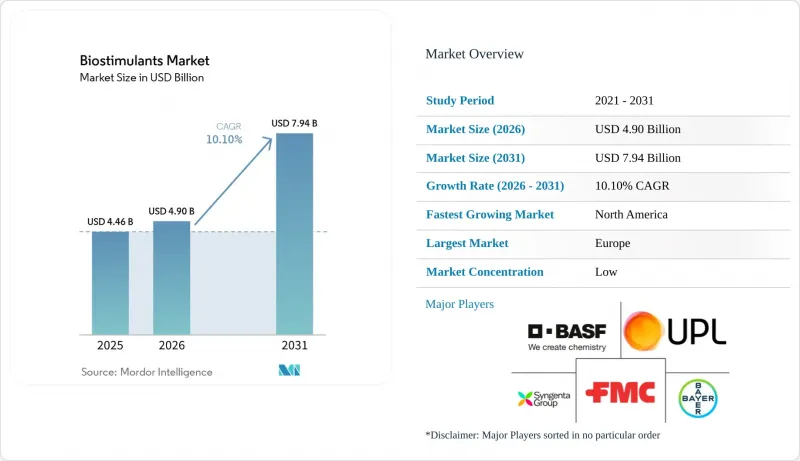

Mordor Intelligenceによると、バイオ刺激剤の市場規模は、2025年の44億6,000万米ドルから2026年には49億米ドルへと拡大し、2031年までに79億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR10.1%を記録する見込みです。

本レポートは、形態別(アミノ酸、フルボ酸、フミン酸、タンパク質加水分解物、海藻エキスなど)、作物種別(換金作物、園芸作物、列作作物)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提示されています。

世界のバイオ刺激剤市場の動向と洞察

持続可能な農業資材の導入

持続可能な作物投入資材の導入は、現在の農業経済と農学的要件の両方に合致しているため、バイオ刺激剤市場の需要における主要な促進要因であり続けています。COVID-19パンデミック後の肥料価格の変動は、生産者が投入資材に関する決定を見直すきっかけとなりました。現在、多くの農場では、従来の肥料プログラムの代替としてではなく、栄養効率を高めるためにバイオ刺激剤を使用しています。この変化は、バイオ刺激剤を主要な作物予算に組み込むものであり、多くの場合、初期の試験サイクル後に継続的な使用につながるという点で重要です。スペインのコルドバ大学の研究者による2025年の調査では、半乾燥条件下において、アミノ酸系バイオ刺激剤と徐放性尿素を併用することで、未処理の対照群と比較して穀物のタンパク質含有量が最大4.2%増加することが実証されました。

有機栽培面積と残留物に敏感なバリューチェーン

有機栽培面積と残留物に敏感なバリューチェーンは、バイオ刺激剤市場の顧客基盤を従来の作物システムを超えて拡大させています。小売業者の調達要件がさらなる需要を牽引しており、残留物ゼロの調達基準により、正式な規制上の義務がない場合でも、生産者が生物学的ソリューションを採用するよう促されることが多くなっています。米国農務省経済調査局によると、2024年の有機食品の売上高は654億米ドルに達し、下流市場における需要の強さを示しています。これはバイオ刺激剤市場にとって重要な意味を持ちます。なぜなら、その採用はもはや小規模な有機セグメントに限定されなくなっているからです。畑作農家や高付加価値の園芸生産者も、食品市場や輸出市場からの同様の買い手側の圧力に、ますます対応するようになっています。

世界的にばらつきのある定義と表示規制

法的定義のばらつきは、欧州以外の多くの地域において、依然としてバイオ刺激剤市場を制約し続けています。アフリカ、東南アジア、南アジアのいくつかの国々では、これらの製品は農薬と同様の法令に基づいて規制されています。その結果、データ要件が拡大し、登録までの期間が長期化しており、多くのサプライヤーにとってその対応には課題があります。欧州バイオ刺激剤産業評議会(EBIC)によると、ポジティブリストによる制限や化学物質の安全性要件を含む現在のコンプライアンス規則は、特に新しい微生物ソリューションの商業化を目指す中小企業にとって、大きな課題となっています。この問題は、効能表示の執行リスクと密接に関連しています。サプライヤーは製品開発に投資したにもかかわらず、管轄区域ごとに異なる効能表示基準や製品分類に直面する可能性があるからです。より広範な国際的な枠組みが確立されるまでは、バイオ刺激剤市場は不均一な成長を続けると予測されており、規制の違いが、農学的性能にほぼ匹敵するほど競合に影響を及ぼすことになります。

セグメント分析

2025年には、アミノ酸が売上高シェアの30.7%を占め、最大のシェアを維持しました。この優位性は、さまざまな作物カテゴリーにおける施肥灌漑システム、養分効率化プログラム、およびストレス管理用途との幅広い互換性に起因しています。アミノ酸製剤は、既存の施肥計画や作物保護のルーチンにシームレスに組み込めるため、穀物、野菜、園芸作物で広く使用されています。このセグメントは、商業農業システムにおける堅調なリピート購入行動の恩恵を受けています。こうしたシステムでは、生産者が作業の簡便性と、測定可能な作物の品質向上を優先しています。さらに、安定した保存期間、取り扱いの容易さ、そして生物学的投入プログラムへの組み込みが増加していることが、世界中の大規模農業生産地域における採用を後押しし続けています。

フミン酸は、2026年から2031年にかけてCAGR12.6%という最も高い成長率を示すと見込まれています。この成長は、商業農業における土壌劣化、養分利用効率、および干ばつに関連する作物のストレスに対する懸念の高まりによって牽引されています。フミン酸製剤は、様々な圃場条件下において栄養素の利用効率を高め、根圏の活性をサポートする能力があるため、トウモロコシ、大豆、穀物栽培において採用が拡大しています。フルボ酸製品も、植物との迅速な相互作用やキレート形成特性により注目を集めており、一方、海藻エキスはストレス管理用途において依然として重要な位置を占めています。製品の革新は、主流の農業生産システムにおける肥料や種子処理プログラムに統合された、多機能な生物由来ブレンドにますます焦点が当てられています。

地域別分析

2025年には、欧州が市場シェアの38.3%を占め、最大のシェアを記録しました。この地域が主導的な地位を維持しているのは、植物バイオ刺激剤に関する正式な法的枠組みを確立した欧州連合(EU)の規制により、製品の標準化と国境を越えた商業化が促進されたためです。また、欧州では有機農業の普及が進んでおり、持続可能な農業資材に対する規制面での支援も強化されていることも追い風となっています。スペイン、フランス、ドイツ、イタリアなどの国々では、穀物、園芸、オリーブ、ワイン産業において残留物管理や輸出品質基準が優先されているため、需要を牽引し続けています。高度な農業アドバイザリーネットワークと、生物由来資材に対する認識の高まりが、地域全体の広域農業および高付加価値農業生産システムの双方において、商業的な導入をさらに後押ししています。

北米市場の規模は、2026年から2031年にかけてCAGR12.7%という最も高い伸び率で拡大すると予測されています。この成長は、精密農業の拡大、気候スマート農業プログラム、および大規模農業経営における栄養効率の高い製品への関心の高まりによって支えられています。米国およびカナダでは、トウモロコシ、大豆、野菜、および特産作物システムへの生物由来資材の導入が引き続き拡大しています。充実した販売代理店ネットワークと先進的な農場管理手法も、肥料の最適化やストレス管理に関連するバイオ刺激剤製剤の導入を加速させています。商業農家は、実験的な使用ではなく、測定可能な農学的成果を通じてこれらの製品を評価する傾向が強まっており、地域全体の農業セクターにおける列作および園芸生産システム全体で、継続的な需要が高まっています。

アジア太平洋地域では、持続可能な農業イニシアチブの拡大と生物由来資材の採用増加を通じて、その地位を強化しています。インド政府報道情報局によると、製品の品質、有効性、および商業化基準を規制するため、2025年9月までに146種類のバイオ刺激剤製品が「肥料管理令(FCO)」のスケジュールVIに組み込まれました。インドと中国は、従来の農業投入物への依存度を低減するため、生物由来および持続可能な栄養管理プログラムを積極的に支援しています。南米は、大豆、コーヒー、果物などの輸出志向型生産システムにより、依然として重要な位置を占めています。一方、中東およびアフリカでは、干ばつストレス、塩害、土壌品質管理の優先課題といった課題を背景に、生物由来の投入物の導入が徐々に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 本レポートの内容

第3章 エグゼクティブサマリーおよび主な調査結果

第4章 主要な業界動向

- 有機栽培面積

- 有機製品の1人当たり支出額

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イタリア

- 日本

- メキシコ

- オランダ

- ナイジェリア

- フィリピン

- ロシア

- 南アフリカ

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーンおよび流通チャネル分析

- 市場促進要因

- 持続可能な農業資材の導入

- 有機栽培面積と残留農薬に配慮したバリューチェーン

- 規制当局による承認と製品の正当性の向上

- 非生物的ストレスおよび収量安定性に関する実証事例

- 炭素クレジットおよび自然クレジットの収益化の道筋

- 種子と肥料プログラムの統合

- 市場抑制要因

- 世界的に統一されていない定義と請求規則

- 条件による現場での性能のばらつき

- 請求権行使の厳格化および再分類リスク

- 海藻原料の集中と収穫量の変動

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- フォーム別

- アミノ酸

- フルビック酸

- フミン酸

- タンパク質加水分解物

- 海藻エキス

- その他の生物刺激剤

- 作物タイプ別

- 列作

- 園芸作物

- 換金作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- タイ

- ベトナム

- フィリピン

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- イラン

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 主要な戦略的動向

- 戦略的動向

- 企業情勢

- 企業プロファイル

- Syngenta Crop Protection AG(Syngenta Group)

- UPL Limited

- BASF SE

- Bayer AG

- FMC Corporation

- Rovensa Next S.L.

- Coromandel International Limited

- Koppert B.V.

- Haifa Negev Technologies Ltd.(Haifa Group)

- BioAtlantis Ltd.

- Acadian Seaplants Limited

- Seipasa, S.A.

- Hello Nature International S.r.l.

- Novonesis A/S

- PI Industries Limited

第7章 農業用バイオ製品企業のCEOに向けた重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日